【先融周报】战争预期反复摇摆,商品市场高波动延续

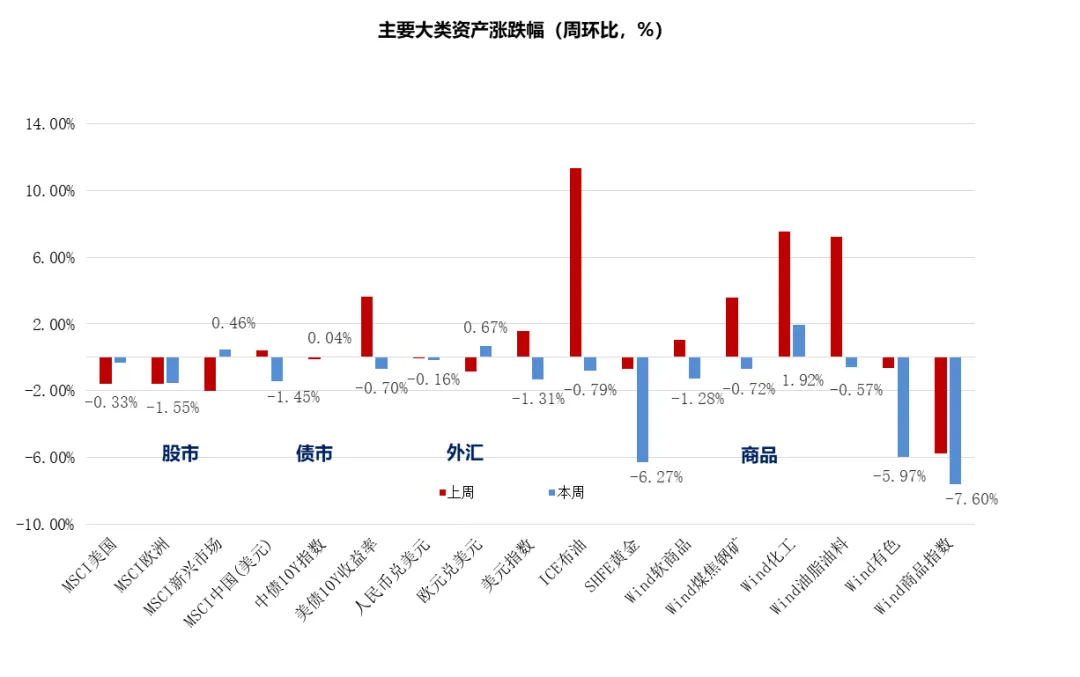

大类资产周度走势

最近一周,全球大类资产在多重因素交织下呈现剧烈分化与高波动特征。美国股市高位回落,欧洲及日本股市维持偏弱震荡。商品市场波动尤为剧烈:化工系品种受地缘冲突升级刺激一度脉冲式暴涨,但周四以来持续回落;有色系与贵金属则出现大幅下跌,市场情绪快速切换,市场面临通胀预期与政策收紧担忧的双重压制。

本周市场核心驱动因素呈现复杂化特征。地缘层面,中东战争持续发酵,以色列与伊朗相互攻击对方炼化设施,导致东亚及东南亚地区能源供应紧张加剧,市场对战争短期结束的预期已发生改变。政策层面,美联储维持鹰派立场,鲍威尔明确表示短期不考虑降息,市场对年内降息的预期逐步消退,对风险资产形成压制。周四盘中,以色列总理表态战争可能提前结束,并承诺暂停袭击能源设施,引发原油价格大幅跳水。整体来看,在战争常态化、政策收紧与预期反复的共同作用下,短期市场将进入复杂震荡状态,美国股市是否开启趋势性下跌值得重点关注。

单位:%

资料来源:WIND、先融期货

重点品种周度走势

截止3月20日,从重点跟踪的69个商品期货品种中,46个上涨,23个下跌,市场走势分化。本周各品种走势中,涨幅居前的主要是甲醇、沥青、液化气;跌幅居前的主要有沪银、沪锡和生猪。

图:主要大宗商品周涨跌幅统计

单位:%

资料来源:WIND、先融期货

1

动力煤

本周煤炭市场供需全面恢复,受进口煤减量预期带动沿海地区进口需求向内贸煤转移的影响,产地及港口市场逐步止跌反弹。环渤海港口5500大卡报价735-750元/吨,5000大卡报价650-665元/吨,4500大卡报价565-575元/吨。周内神华站台外购价各煤种较上期调涨5元/吨,下水煤外购价较上期调降5-14元/吨。陕西区域内供应平稳,需求稳定释放,市场预期明显改善,市场偏强运行,大矿竞拍价涨幅明显,中小煤矿稳中小涨。内蒙区域内供应处于高位,地销及站台发运需求有增量释放,市场交投活跃度提升,多数煤矿稳价保量,部分调涨煤矿涨幅较小。山西晋北地区受周边及港口市场升温带动,下游采购积极性提升,煤矿出货节奏加快,陆续调涨。港口调入及调出量双增,库存增幅较上周收窄:截至3月20日,环渤海四港(含黄骅港)合计库存周环比增79.3万吨至2729.3万吨,增长3%;同比减少422.2万吨,下降13.4%,较近三年均值由降转增2.9%。沿海市场由低卡煤带动市场情绪向好,上游挺价意愿较强,下游少量招标及刚需释放,市场成交略有好转。部分贸易商借涨价契机出货意愿较强;也有部分贸易商基于部分采购进口煤的终端转向内贸煤采购,以及产地价格上涨,对后市预期较好,有惜售情绪。江内市场受进口煤成本倒挂影响,下游拉运积极性明显提升,货盘释放节奏加快,市场报价坚挺。需求方面,随着气温上升,电煤消费淡季特征显现,沿海电厂日耗低于近两年同期水平,库存仍处于合理区间,补库压力不大,大部分终端观望心态较浓;但受进口煤性价比下降影响,部分沿海终端转向内贸煤采购,市场阶段性回暖。行情预判上,受进口煤倒挂、大秦线检修以及年度长协支撑,市场煤价受情绪带动小幅反弹;但随着产地供应恢复、中转环节库存增加、印尼产量审批方案即将公布以及后市淡季预期,预计本轮煤价反弹高度相对有限。

2

铝

本周内外铝价重心大幅下调。沪铝主力期货合约收盘价价格高点位于25170元/吨,低点24180元/吨,周度均价24820元/吨,周度均价环比下跌0.72%。LME铝期货收盘价价格高点位于3439美元/吨,低点3242美元/吨,周度均价3371美元/吨,周度均价环比下跌2.06%。铝锭现货价格重心大幅上涨,电解铝长江有色现货周度均价为24742元/吨,较上周相比下跌160元/吨,广东南储现货均价为24748元/吨,较上周相比下跌220元/吨。

国外方面,美国1月核心PCE物价同比上涨3.1%,为近两年高位,环比维持在0.4%不变;美国1月耐用品订单环比初值0%,低于市场预期1.1%;美债“恐慌指数”飙至九个月新高,美联储降息预期“熄火”;美国颁发许可证,批准部分俄罗斯石油销售;美国四季度GDP增速大幅下修至0.7%,受政府关门拖累;美国1月核心PCE物价同比增3.1%,创两年增速新高,环比增速保持0.4%;中东冲突升级,以色列和伊朗轮番打击关键能源设施,国际油气价格大涨,油价飙升通胀忧虑再起;中东冲突升级叠加美联储鹰派,美元指数涨回100上方;美联储如期继续按兵不动,指出中东影响不确定,上调通胀预期,仍预计今年降息一次;通胀全面超预期,美国2月PPI同比3.4%,核心PPI 3.9%创一年新高。国内方面,中国2月新增社融2.38万亿元,新增人民币贷款9000亿元,M2同比增长9%;中国1-2月规模以上工业增加值同比增长6.3%,电子设备制造业增长14.2%;中国1-2月社会消费品零售同比增速2.8%;中国1-2月全国房地产开发投资同比下降11.1%,新建商品房销售面积同比下降13.5%;2月70城房价:一二三线城市环比降幅继续收窄;1—2月份,规上工业发电量15718亿千瓦时,同比增长4.1%,增速比2025年12月份加快4.0个百分点。美国核心PCE物价同比创近两年新高,2月PPI全面超预期,通胀粘性持续强化,而四季度GDP增速大幅下修、耐用品订单疲软,经济增长动能放缓,叠加美债恐慌指数飙升,市场对美联储降息预期显著降温。美联储维持鹰派立场,上调通胀预期,美元指数重回百点上方。与此同时,中东冲突升级,以色列与伊朗轮番打击能源设施,国际油气价格大涨,进一步推升通胀忧虑。国内1-2月规模以上工业增加值超预期增长,电子设备制造业表现亮眼,发电量增速加快,显示工业生产端修复向好。但房地产投资与销售延续深度调整,社会消费品零售增速偏低,消费复苏仍显乏力。

据百川盈孚最新统计,国内电解铝周度产量85.01万吨,同比上涨1.66%,环比上涨0.01%。库存端,本周电解铝的社会库存135.7万吨,库存较节前增加4.7万吨;铝棒社会库存37.3万吨,库存较节前下降1.3万吨。成本模型理论来看,氧化铝和电解铝的价格相向而行,电解铝的冶炼利润有所收敛。消费端,据SMM统计,国内铝下游加工龙头企业开工率62.9%。中东地缘冲突持续升级对全球铝供应链形成实质性冲击,叠加几内亚上调铝土矿出口关税推升进口成本,海外供应收缩预期不断强化。国内电解铝产量受产能天花板限制增量有限,而铝锭社会库存持续累积至近年高位,现货贴水扩大反映下游对高价接受度低;铝棒库存则有所去化,显示部分加工领域需求边际回暖。整体看,供给端地缘扰动与成本支撑提供底部支撑,但高库存现实与需求恢复缓慢构成上方压制。本周铝价在高位回落,周初价格尚在区间高位整理,随后受宏观情绪转向影响逐步走弱,最终跌破重要整数关口,创下周内低点,后半周成交量显著放大,显示多空分歧加剧,恐慌盘与获利盘集中涌出。短期均线形成死叉向下发散,布林轨道由收敛转为开口扩大,部分指标同步下行进入弱势区域,表明短期空头动能占据主导。展望后市,沪铝价格重心预计将有所下移。

3

钢材

本周螺纹期货偏弱震荡,现货钢材价格弱稳运行,市场整体成交表现一般。截至3月20日收盘,RB05合约报3123元/吨,RB10合约报3151元/吨。现货方面,上海螺纹报3240元/吨,唐山钢坯出厂价报2970元/吨。

基本面:本周基本面呈现供需双强,库存开始去化。具体来看,本周螺纹产量203.33万吨,周环比+8.03万吨。需求端来看,本周表观消费208.09万吨,环比+31.28万吨。目前螺纹总库存889.41万吨,周环比库存-4.76万吨。其中社库653.21万吨,环比-1.34万吨。厂库236.2万吨,环比-3.42万吨。供应方面,本周螺纹产量继续上升,由于旺季将至叠加钢厂利润尚可,钢厂复产较为积极。需求方面,本周表需周环比增加,并表现为螺纹需求恢复力度强于热卷,其中建材消费增19.1%,板材消费增4.2%。目前来看,建材需求回升幅度更甚,而制造业需求增幅相对较窄。总库存开始转为去库,且厂库与社库均开始去化,库存表现较为一致。

观点:基本面来看,供应方面,随着旺季到来,钢材库存转为去化,同时北方高炉铁水也将陆续复产回升,因此钢材总产量仍将维持回升态势;需求方面,目前长材与板材需求仍在回升过程当中,需求顶部有待观察验证;库存方面,短期内随着钢材供需双增的格局维持,叠加库存已进入去库周期,那么当前去库态势仍将持续。整体而言,随着旺季到来,钢材基本面矛盾将逐步改善,将形成对价格底部的支撑力,但由于当前中东地缘冲突出现加剧态势,原油价格继续冲高,衰退预期已有所呈现,这将对风险资产造成向下的压力。由于地缘政治冲突影响,短期内钢价将呈现区间运行,等待需求侧发力。

-详细内容请下载下方PDF文件查看-

暴玲玲 投资咨询号:Z0018633

高 峰 投资咨询号:Z0002778

李玉光 投资咨询号:Z0018726

张 婧 投资咨询号:Z0019015

项意凌 投资咨询号:Z0021077

谢季轲 投资咨询号:Z0014888

郭庆祎 投资咨询号: Z0022026

投资咨询业务资格:渝证监许可(2012)1317号

分析师承诺

本人(或研究团队)以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人(或研究团队)的研究观点。本人(或研究团队)不曾因、不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明

客户不应视本报告为作出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

供稿 | 研究发展部(大宗商品研究中心)

编辑 | 刘兆坤

审核 | 胡宇轩 暴玲玲 戴楷楠

评论