我国聚羧酸减水剂单体生产及市场分析预测

聚羧酸减水剂单体主要包括甲基烯丙基聚乙二醇醚(HPEG)、异戊烯基聚乙二醇醚(TPEG)、乙二醇单乙烯基聚乙二醇醚(EPEG)等,是生产聚羧酸减水剂的主要原料,聚羧酸减水剂是混凝土外加剂中最重要的品种之一。聚羧酸减水剂与萘系、脂肪族等传统减水剂相比,在性能、环保、适应性等方面优势显著。

聚羧酸减水剂凭借高性能、环保和功能性,已成为现代混凝土工程的主流选择,尤其在高端建筑、基础设施和绿色建材领域优势突出,未来随着技术迭代,其应用还将进一步拓展。

1 生产情况分析及预测

2020-2024年期间,我国聚羧酸减水剂单体新产能逐步释放,年度平均产能增速保持在10%以上,体现了聚羧酸减水剂单体从成熟-成熟后期的过程,由于聚羧酸减水剂单体进入门槛较低,聚羧酸减水剂单体过剩趋势逐步凸显,行业优胜劣汰,竞争激烈。

2024年,我国聚羧酸减水剂单体新增产能40万吨/年,集中在12月份,分别为位于华东地区的万华化学集团股份有限公司20万吨/年和华南地区的广东红墙新材料股份有限公司20万吨/年。剔除万华化学集团股份有限公司原来的8万吨/年聚羧酸减水剂单体产能转产表面活性剂,以及个别企业的退出产能,2024年我国聚羧酸减水剂单体产能为523.5万吨/年,比2023年减少3.5%,2024年我国聚羧酸减水剂单体企业生产能力见表1。

表1 2024年我国聚羧酸减水剂单体企业生产能力万吨/年

|

序号 |

企业名称 |

生产能力 |

|

奥克化学股份有限公司 |

111 |

|

|

1 |

其中:江苏扬州 |

30 |

|

2 |

海南儋州 |

20 |

|

3 |

四川成都 |

20 |

|

4 |

广东茂名 |

15 |

|

5 |

湖北武汉 |

10 |

|

6 |

辽宁辽阳 |

8 |

|

7 |

江苏南京 |

5 |

|

8 |

吉林吉林 |

3 |

|

佳化化学股份有限公司 |

67 |

|

|

9 |

其中: 上海 |

22 |

|

10 |

广东茂名 |

15 |

|

11 |

四川成都 |

15 |

|

12 |

福建泉州 |

10 |

|

13 |

辽宁抚顺 |

5 |

|

14 |

卫星化学股份有限公司 |

50 |

|

15 |

三江化工有限公司 |

43 |

|

16 |

宁波海螺新材料科技有限公司 |

20 |

|

17 |

江苏苏博特新材料股份有限公司 |

20 |

|

18 |

万华化学集团股份有限公司 |

20 |

|

19 |

广东红墙新材料股份有限公司 |

20 |

|

20 |

辽宁科隆精细化工股份有限公司 |

13 |

|

21 |

江苏斯尔邦石化有限公司 |

12 |

|

22 |

福建钟山化工有限公司 |

12 |

|

23 |

湖北凌安科技有限公司 |

12 |

|

24 |

泰兴金燕化学科技有限公司 |

10 |

|

25 |

广东新华粤石化集团股份公司 |

10 |

|

26 |

山东卓星化工有限公司 |

10 |

|

27 |

抚顺东科精细化工有限公司 |

8 |

|

28 |

辽宁润裕精细化工有限公司 |

8 |

|

29 |

中国石油天然气股份有限公司吉林石化分公司 |

8 |

|

30 |

盘锦富隆化工有限公司 |

6 |

|

31 |

广东锦昱材料科技有限公司 |

6 |

|

32 |

联泓新材料科技股份有限公司 |

6 |

|

33 |

山东晟瑞新材料有限公司 |

6 |

|

34 |

远东联石化(扬州)有限公司 |

6 |

|

35 |

抚顺市秀霖化工有限公司 |

5 |

|

36 |

吉林市北方荟丰工贸有限公司 |

5 |

|

37 |

四川鸿鹏新材料有限公司 |

5 |

|

38 |

江苏德纳化学股份有限公司 |

3 |

|

39 |

吉林瑞吉特殊化学品有限公司 |

3 |

|

40 |

廊坊恺建化工有限公司 |

3 |

|

41 |

河北国蓬建材有限公司 |

2.5 |

|

42 |

浙江恒丰聚氨酯有限公司 |

2 |

|

43 |

茂名市红福化学有限公司 |

2 |

|

44 |

新乡市洁神净化有限公司 |

2 |

|

45 |

湖北天安新型建材股份有限公司 |

2 |

|

46 |

辽宁晟新科技股份有限公司 |

2 |

|

47 |

石家庄市海森化工有限公司 |

1.8 |

|

48 |

邢台蓝天精细化工股份有限公司 |

1.2 |

|

总计 |

523.5 |

我国聚羧酸减水剂单体生产企业分布在东北、华中、华北、华东、华南和西南地区,2024年华东地区产能为281万吨/年,占比最大,达53.7%;其次是华南地区,产能88万吨/年,占16.8%;第三位是东北地区,产能74万吨/年,占14.1%;西南、华中和华北地区产能分别为40万吨/年、26万吨/年和14.5万吨/年,占比分别为7.6%、5.0%和2.8%。我国聚羧酸减水剂单体生产装置以民营企业为主导。

2024年我国聚羧酸减水剂单体产量为190.7万吨,同比降低18.2%;产能利用率为36.4%,同比下降6.5个百分点。就产能利用率而言,聚羧酸减水剂单体行业产能扩张较快,近5年净增加174.5万吨,产能增长50%,而下游受公共卫生事件、高速公路铁路投资放缓、房地产降温等影响,需求疲软,产能利用率由2020年的71.9%持续降低,下降了35.5个百分点。行业供过于求的格局十分显著。

鉴于过去几年聚羧酸减水剂单体行业由于产能过剩和下游需求不佳,利润长期亏损或游走于亏损的边缘,企业投资意愿降低。预计2025-2029年,聚羧酸减水剂单体新增产能以民企为主,见表2。2025年华中地区聚羧酸减水剂单体新增产能5万吨/年,2026-2027年有华东地区的48万吨/年聚羧酸减水剂单体、西北地区的20万吨/年聚羧酸减水剂单体投放。未来5年聚羧酸减水剂单体产能仍将处于小幅增加态势,下游需求低靡,供应过剩仍是主基调。

表2 2025-2029年聚羧酸减水剂单体新增产能 万吨/年

|

企业名称 |

生产能力 |

项目地址 |

投产时间 |

|

武汉山江化工科技有限公司 |

5 |

武汉 |

2025年5月 |

|

陕西榆能精细化工材料有限公司 |

20 |

榆林 |

2026年 |

|

浙江强盛化工有限公司 |

5 |

绍兴上虞 |

2026年 |

|

江苏苏博特新材料股份有限公司 |

30 |

连云港 |

2026年 |

|

荣盛新材料(台州)有限公司 |

18 |

台州 |

2027年 |

2 市场分析及预测

2020-2024年,我国聚羧酸减水剂单体供应与消费均呈现先增后减态势,产能的年均增长率达10.7%,产量和需求量均为负增长,年均降低率分别为6.6%和10.0%,聚羧酸减水剂单体产能处于缓慢扩张阶段,而自2021年开始,产量和需求量逐年减少,需求不旺,增量乏力,供应与需求的不匹配,加剧了聚羧酸减水剂单体供过于求的局面。其根源在于:聚羧酸减水剂单体具备规模优势或一体化优势的新兴工厂仍有新增产能进入,产能始终在高位徘徊;另外,聚羧酸减水剂单体消费单一,有且仅有聚羧酸减水剂这唯一下游产品,受房地产及基建等终端行业表现欠佳、市场信心不足影响,传导至聚羧酸减水剂环节,产品销售滞缓,需求减少,导致对聚羧酸减水剂单体消费大幅下降。2020-2024年我国聚羧酸减水剂单体供需情况见表3。

表3 2020—2024年我国聚羧酸减水剂单体供需情况

|

年份 |

生产能力/ (万吨/年) |

产量/万吨 |

进口量/万吨 |

出口量/万吨 |

表观消费量/万吨 |

|

2020 |

349.0 |

251.0 |

0.0 |

1.0 |

250.0 |

|

2021 |

424.5 |

267.0 |

0.0 |

3.0 |

264.0 |

|

2022 |

535.5 |

244.6 |

0.0 |

8.0 |

236.6 |

|

2023 |

542.5 |

233.0 |

0.0 |

20.0 |

213.0 |

|

2024 |

523.5 |

190.7 |

0.0 |

27.0 |

163.7 |

2024年我国聚羧酸减水剂单体的下游结构仍仅为聚羧酸减水剂,占聚羧酸减水剂单体整体消耗量的100%。2024年我国聚羧酸减水剂单体需求量为163.7万吨,较2023年减少49.3万吨,跌幅为23.1%。2024年聚羧酸减水剂单体延续供应过剩局面,行业开工率进一步降低,已下降到40%以下。

未来几年,房地产行业持续处于缩量阶段,基建方面增量力度也有限,聚羧酸减水剂行业竞争性将更趋明显,市场增量提升困难,但考虑房地产及基建的稳健发展,仍有一定恢复空间。预计2025-2029年,我国聚羧酸减水剂单体消费量先减少后缓慢恢复,不过需求或难以回升至前五年水平。

3 价格分析及预测

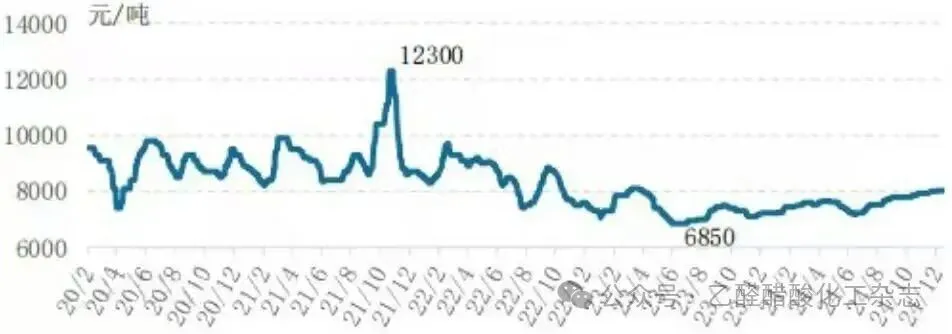

2020-2024年我国聚羧酸减水剂单体市场震荡向上后缓慢下行,最高点是2021年10月的12300元/吨,最低点是2023年6月的6850元/吨,最大价差5450元/吨,见图1。

图1 2020-2024 年我国聚羧酸减水剂单体价格走势

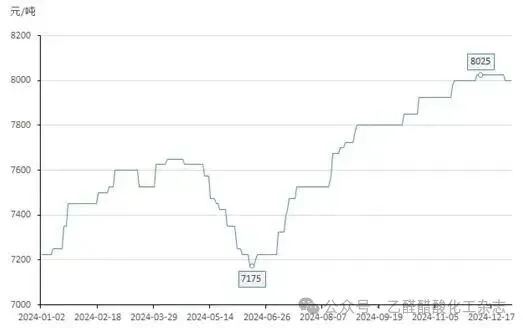

2024年我国聚羧酸减水剂单体市场全年均价为7620 元/吨,较2023年均价7351元/吨上涨了269元/吨,涨幅 3.66%。年初以7225元/吨开盘,年底收于8000元/吨,年度最低价为7175元/吨,最高价为8025元/吨,最大价差850元/吨。2024年我国聚羧酸减水剂单体市场价格走势如图2所示。

图 2 2024年我国聚羧酸减水剂单体价格走势

预计2025-2029年,我国聚羧酸减水剂单体价格竞争将是行业常态,上涨幅度相对有限,波动空间将收敛。

4 进出口分析及预测

我国聚羧酸减水剂单体没有进口。长期以来,我国聚羧酸减水剂单体主要供给国内市场,出口占比少。2020-2024年,我国聚羧酸减水剂单体工厂通过代理商、海外建厂等方式积极开拓东南亚、南非等市场,一定程度上缓解了国内聚羧酸减水剂单体的过剩局面,出口量年均增长率为128.0%,但国际市场需求支撑有限,出口总量不大。2024年我国聚羧酸减水剂单体出口量上升到27万吨,比2023年增加35%。

预计未来五年,我国聚羧酸减水剂单体仍将供过于求,行业更多机会将转向国外市场,出口消费占比将逐渐扩大。

5 结束语

聚羧酸减水剂单体原料的不可替代性和下游产品唯一性,决定了我国聚羧酸减水剂单体生产企业的议价话语权不强。另外,我国聚羧酸减水剂单体企业数量相对较多,产品质量差异不大,同质化严重,进入行业门槛不高,同行业间的竞争激烈,以及来自新进入者的威胁,伴生了低价格和低利润,加剧了我国聚羧酸减水剂单体的亏损局面。

近年来,我国聚羧酸减水剂单体生产企业通过在需求点建厂、兼并重组、增设仓库等,降低成本。聚羧酸减水剂单体一体化工厂在成本、规模和产业链平衡上得到了充分发挥,行业竞争中占据优势。

未来,现有聚羧酸减水剂单体行业低价竞争将常态化,企业将面临优胜劣汰的危机。聚羧酸减水剂单体行业发展方向是上下游一体化工厂加乙氧基化装置多品种生产线切换生产,并在重点需求省份和交通便利处设立集散点和实施走出去战略,来抵御经营风险。

评论