铜师傅,在中国铜质文创工艺产品市场按总收入计位列第一!招银国际为其独家保荐人!

参考资料:

铜师傅拥有明星股东包括顺为资本、小米集团、凯辉中小企业基金、国中基金、央视基金等。公司一直专注于将传统工艺与现代设计和使用场景相结合,开发铜质文创产品,铜师傅品牌发轫于承袭中国传统工艺的铜器工坊,现已成为全国领军文创品牌!截至2024年12月31日止年度,公司在中国铜质文创工艺产品市场按总收入计位列第一,市场份额达35.0%!原创IP系列是公司品牌创作的核心所在,每一个系列的产品均汲取自中国神话、民间传说与文化符号体系,其中,铜葫芦系列与大圣系列尤为突出,作为公司最具代表性且最畅销的两大产品线。铜葫芦系列累计销量逾784,030件,创收约人民币144.5百万元;大圣系列创收约人民币131.9百万元!公司始终坚持「原创为本,IP授权为辅」的发展策略,确保核心产品体系以原创艺术创作为基础,同时也通过有选择地引入外部优质IP,丰富整体产品矩阵,实现多元表达与受众覆盖的协同效应。截至2022年、2023年、2024年12月31日止年度以及截至2024年及2025年9月30日止九个月,公司分别新推出583款、514款、707款、429款及404款SKU!公司致力于多渠道拓展,以线上渠道保持主导地位,亦实施精准线下零售拓展,以补充及增强数字体验,同时进行线下直销和线下经销。截至2025年9月30日,线下直营网络覆盖18家门店。公司亦建立了更广泛的线下经销网络,覆盖53家授权线下经销商运营的63家门店。公司拥有强大的品牌亲和力,于往绩记录期在各线上直销渠道均实现持续稳定的复购率,截至2022年、2023年、2024年12月31日止年度及截至2025年9月30日止九个月,公司于各线上直销渠道的加权平均复购率分别为约59.2%、56.9%、56.4%及53.2%!为保护、提升公司的创意资产,公司实行严格的IP管理制度,涵盖专利、艺术著作权和专有技术,截至2025年9月30日,公司已获得1,776项艺术著作权、171项外观设计专利、12项实用新型专利、9项软件版权及3项发明专利!

铜师傅(00664.HK)

招股价:60.00-68.00港币(每手100股)

总市值范围:约38.64亿-43.80亿港币(假设全球发售完成及超额配股未获行使)

H股市值范围:约37.34亿-42.31亿港币(假设全球发售完成及超额配股未获行使)

发行比例:11.50%

分配机制:机制B 10.00%

发售股数:7,406,800股(74,068手) 其中:公开发售股数740,700股(7,407手,可予重新分配最大为11,110手)

募资总额范围:约4.44亿-5.04亿港币

公开发售募资额范围:约0.44亿-0.50亿港币

独家保荐人:招银国际融资有限公司

承销商:招银国际融资有限公司、中信里昂证券有限公司、农银国际证券有限公司、中国光大证券(香港)有限公司、利弗莫尔证券有限公司、富途证券国际(香港)有限公司、百惠证券有限公司

稳定价格操作人:招银国际融资有限公司

一手入场费:6,868.57港币

申购日期:2026年03月23日——2026年03月26日 09:29:59

交易日期:2026年03月31日 09:00:00

绿鞋机制:有(绿鞋金额:约0.76亿港币)

基石投资者:建投国际已同意以发售价认购合共约30百万港元可购买的发售股份数目,假设发售价为每股股份64.00港元(即招股章程所载指示性发售价的中位数),则基石投资者将予认购的发售股份总数将为468,700股发售股份,占6.33%(假设超额配股未获行使)

市盈率:48.73

行业:文创工艺产品

参考资料:

保荐人分析

招银国际融资有限公司

2025年06月23日,佰泽医疗,开盘涨幅+24.41%,收盘涨幅+42.18%

2025年08月11日,中慧生物-B,开盘涨幅+155.81%,收盘涨幅+157.98%

利弗莫尔证券承销分析

2026年02月13日,海致科技集团,开盘涨幅+204.14%,收盘涨幅+242.20%

2026年02月04日,国恩科技,开盘涨幅+25.00%,收盘涨幅+11.56%

相近行业新股首日上市情况对比

2020年12月11日,泡泡玛特,主板上市,最新市值2810.83亿,开盘涨幅+100.26%,收盘涨幅+79.22%

2025年01月10日,布鲁可,主板上市,最新市值164.04亿,开盘涨幅+81.61%,收盘涨幅+40.85%

一、公司简介

公司官网:https://www.tongshifu.com

杭州铜师傅文创(集团)股份有限公司自成立以来,一直专注于将传统工艺与现代设计和使用场景相结合,开发铜质文创产品。公司设计、开发、制造并销售融合中国传统艺术与现代美学的多元化文创产品。公司的产品组合以铜质文创产品为核心,同时辅以塑胶人偶及玩具、银质、黄金文创产品作补充。

铜师傅品牌发轫于承袭中国传统工艺的铜器工坊,现已成为全国领军文创品牌。通过持续投入于原创设计与研究和发展,公司将材料版图延伸至金、银与塑胶,以触达更广泛的受众。公司的铜质、黄金、银质产品均采用纯金属制成。若干铜质文创产品SKU在表面镀有一层纯金或纯银,以提升其美感及价值。

公司的产品根据材料与工艺分为四大类:(i)铜质文创产品;(ii)塑胶人偶及玩具;(iii)银质文创产品及(iv)黄金文创产品。每个产品类别均经精心设计,将传统工艺与现代技术相结合,满足不同消费者偏好和市场趋势。公司的产品组合主要定位于金属文创工艺产品市场,重点聚焦铜质文创产品。

公司的产品融合传统工艺与现代设计,具有多种功能,可满足客户的多样化需求。除装饰用途及作为送礼的理想选择外,公司产品亦是节日场合、个人庆贺和企业活动的合适之选。限量版物件(尤其是灵感来自于公司专有IP的物件)亦受收藏者的青睐。此外,公司的铜雕画为商业空间、办公环境和家具增添了一抹艺术气息。同时,公司的金银文创产品提供小巧、多用途的单品,例如吊坠和小雕像,可作为包包和衣服上的饰品佩戴,或作为装饰品展示。

为保护、提升公司的创意资产,公司实行严格的IP管理制度,涵盖专利、艺术著作权和专有技术,截至2025年9月30日,公司已获得1,776项艺术著作权、171项外观设计专利、12项实用新型专利、9项软件版权及3项发明专利。

二、公司竞争力

(1)通过结构化定价及工艺平衡质量及亲民价格;(2)透过结构化的工作流程及工艺优化提升传统工艺;(3)以原创设计推动长期发展;(4)以多元渠道布局构建了广覆盖的多渠道触达能力;及(5)经验丰富的管理层和富有创意的团队,助力长期业务增长。

三、基本面数据

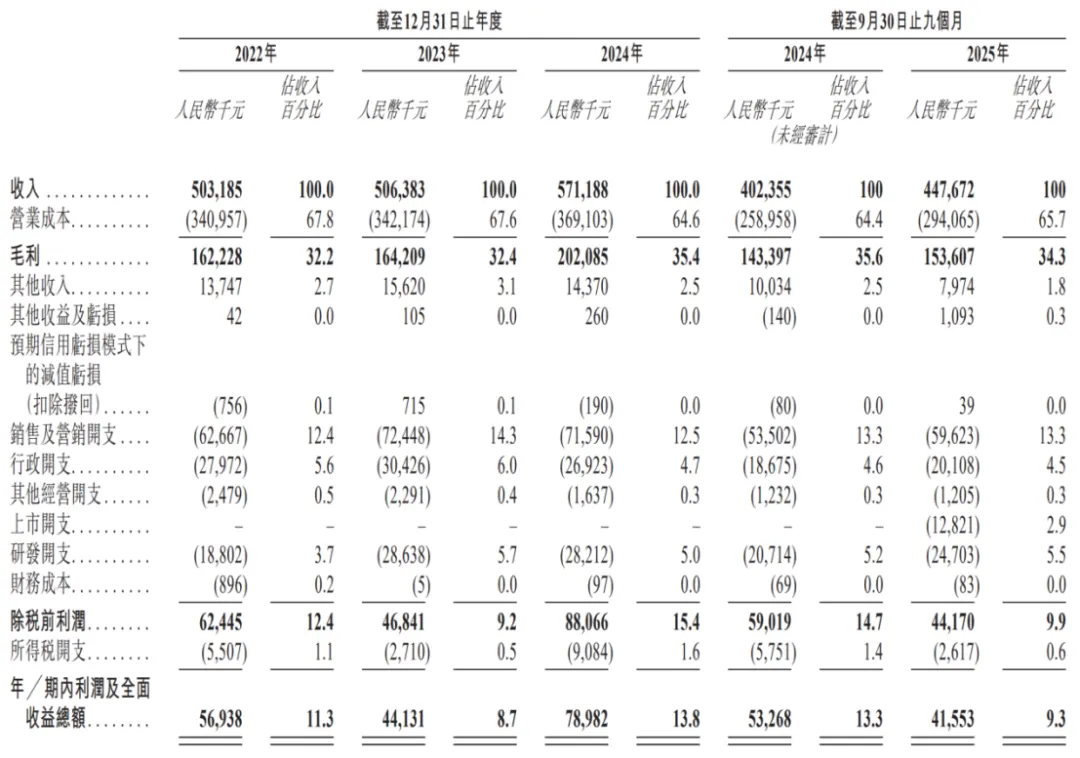

1. 财务状况:截至2022年、2023年、2024年12月31日止年度以及截至2024年及2025年9月30日止九个月,公司的收入分别为人民币503.19百万元、人民币506.38百万元、人民币571.19百万元、人民币402.36百万元及人民币447.67百万元。

截至2022年、2023年、2024年12月31日止年度以及截至2024年及2025年9月30日止九个月,公司的毛利分别为人民币162.23百万元、人民币164.21百万元、人民币202.09百万元、人民币143.40百万元及人民币153.61百万元。同期的毛利率分别为32.20%、32.40%、35.40%、35.60%及34.30%.

截至2022年、2023年、2024年12月31日止年度以及截至2024年及2025年9月30日止九个月,公司的研发开支分别为人民币18.80百万元、人民币28.64百万元、人民币28.21百万元、人民币20.71百万元及人民币24.70百万元。

截至2022年、2023年、2024年12月31日止年度以及截至2024年及2025年9月30日止九个月,公司的净利润分别为人民币56.94百万元、人民币44.13百万元、人民币78.98百万元、人民币53.27百万元及人民币41.55百万元。

2. 业务策略:(1)持续产品开发,催生新增长动力;(2)优化多方位销售网络,打造综合零售生态;(3)改进需求预测和资源配置,优化订单交付履行;(4)国际拓展策略及区域市场发展;及(5)选择性进行数字化升级,支持运营效率提升。

3. 行业概况:文创产业是一个广阔且不断演进的领域,旨在将文化遗产转化为具备当代现实意义的内容。全球范围内,文创产业已成为驱动消费互动的核心力量,持续推动艺术、设计与商业交叉领域的创新。2019年至2024年,全球文创产业稳步扩张,市场规模从2019年的人民币16.0万亿元增长至2024年的人民币19.5万亿元。该期间的复合年增长率为4.0%.未来五年,市场预计保持稳定增长态势,到2029年达到约人民币23.1万亿元。 2024年至2029年的复合年增长率预计将达到3.4%,反映出文化消费与内容驱动型经济活动的增长相对稳定。

2019年,全球文创工艺产品市场价值为人民币9,135亿元,早年略经波动后,2024年达到人民币10,796亿元。该五年期间,市场的复合年增长率为3.4%.展望未来,该市场预计将进入更活跃的增长阶段,预计到2029年增长至人民币14,335亿元。 2024年至2029年,受消费者对手工制品、本地化生产及富含文化内涵设计的兴趣日益浓厚所驱动,该市场将以更快的5.8%复合年增长率扩张。

2019年,中国文创产业整体市场规模为人民币4.5万亿元,呈持续按年增长态势,2024年达人民币6.4万亿元,该五年期间的复合年增长率为7.4%.展望未来,该市场预计将持续扩张,预计2029年市场规模将攀升至人民币8.8万亿元。 2024年至2029年的预期复合年增长率为6.5%,显示出在国内消费及文创领域机构投资的双重推动下,市场呈持续上升态势。

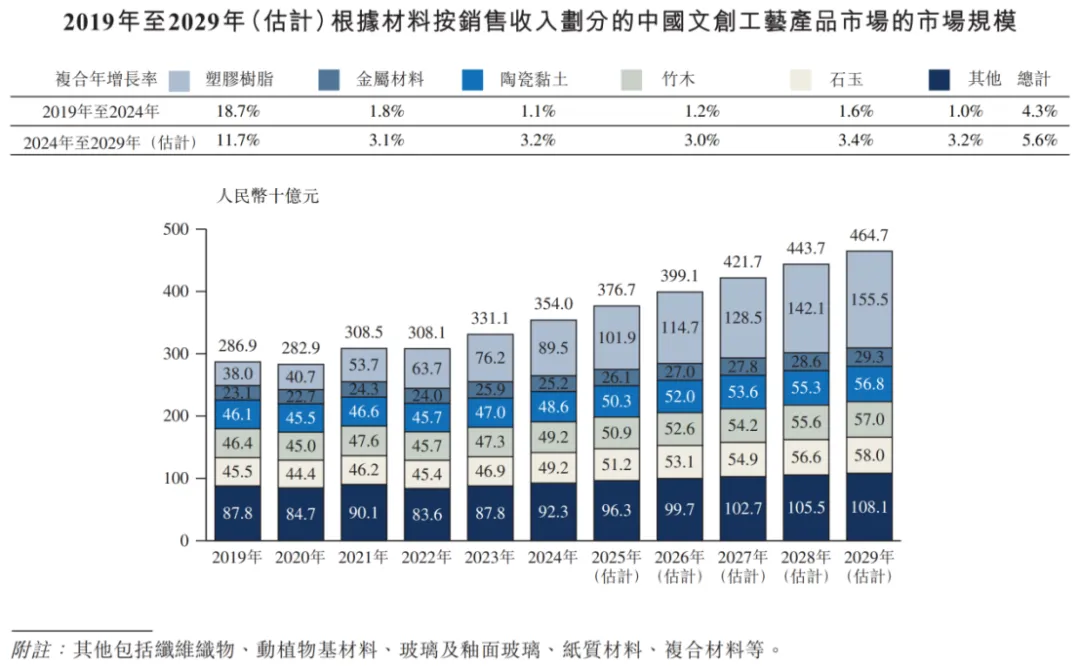

2019年至2029年,中国文创工艺产品市场呈整体稳步扩张态势,预计将从2019年的人民币2,869亿元增长至2029年的人民币4,647亿元。所有材料中,塑胶树脂增长最为迅猛,预计将从2019年的人民币380亿元跃升至2029年的人民币1,555亿元,反映其凭借成本效益和设计灵活性,日益受市场追捧。金属材料增长虽较为缓慢,但规模保持稳定,从2019年的人民币231亿元增长至2029年的人民币293亿元。与金属板块类似,其他类别(如竹木、陶瓷黏土、石玉)在整个期间保持相对平稳或温和的增长态势。

上述增长态势反映该产业明显的材料转变趋势,塑胶树脂迅速抢占市场份额,尤其是在批量生产、现代风格或面向年轻群体的工艺制品中。金属、陶瓷等传统材料在文创工艺产品行业中继续保持坚挺的文化和美学价值。市场不断变化的材料构成表明双重发展趋势:工艺产品生产的工业化程度日益提高,以及寻求兼具性价比和视觉吸引力的消费者群体不断扩大。

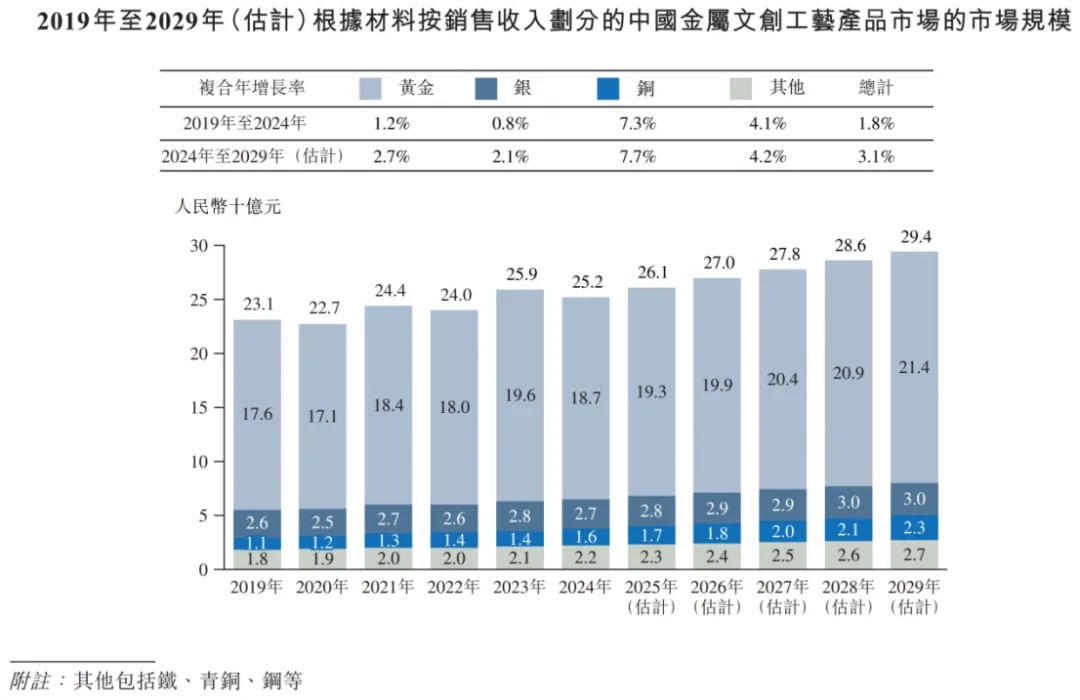

2019年至2024年,中国金属文创工艺产品整体市场规模从人民币231亿元温和增长至人民币252亿元,复合年增长率为1.8%.在各种金属类别中,铜质工艺产品的增长势头最强劲,从2019年的人民币11亿元增长至2024年的人民币16亿元,复合年增长率为7.3%.相比之下,金银材质工艺产品同期增势相对较弱,复合年增长率分别为1.2%及0.8%.展望未来,铜质工艺产品有望保持强劲增长势头,预计到2029年达到人民币23亿元,2024年至2029年预计复合年增长率为7.7%,超越所有其他材料细分品类。预计到2029年,金属工艺产品市场的整体规模将增长至人民币294亿元,这在一定程度上得益于铜质产品的持续表现。

人们对具有文化底蕴、视觉独特性且高品质装饰品日益增长的需求,推动了中国金属文创工艺产品市场发展,而铜凭借亲民价格、象征价值及设计灵活性,日益受到青睐。市场正朝着融合传统工艺、当代美学与IP设计的差异化产品转型。然而,铸造、雕刻及镶嵌等复杂工序仍高度依赖手工艺,难以实现大规模机械化生产,这使得手艺人成为维护艺术完整性与独特性的核心关键。

2019年,全球铜质文创工艺产品市场的销售收入为人民币4,573.9百万元,2024年达到约人民币6,267.0百万元,2019年至2024年的复合年增长率为6.5%.展望未来,该市场有望延续上升势头,预计到2029年增至人民币8,708.6百万元。 2024至2029年,该市场预计将以6.8%的更快复合年增长率扩张,反映出全球对兼具文化内涵、精致美学且具收藏价值的铜质工艺产品的需求持续。

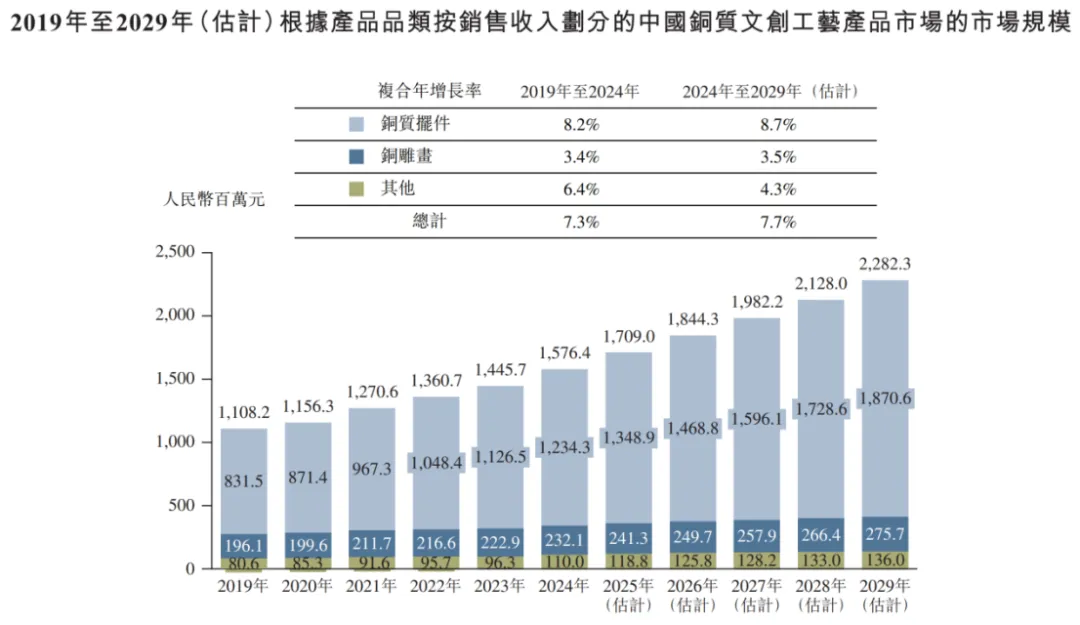

2019年,中国铜质文创工艺产品市场规模达到人民币1,108.2百万元,预计到2029年将增至人民币2,282.3百万元,十年间增长近乎翻番。铜质摆件一直是最大的产品类别,占市场的75%以上。按销售收入计,这一细分市场预计将由2024年的人民币1,234.3百万元增长至2029年的人民币1,870.6百万元,复合年增长率为8.7%,超过整体市场增长水平。相较之下,铜雕画的增长较为平缓,到2029年将达至人民币275.7百万元,而「其他」类别十年间则相对稳定,约占总量的7%.

受装饰及赠礼场景拉动,铜质摆件需求旺盛,市场呈现出强劲的扩张势头。相较之下,铜雕画和其他产品类型的增长速度较慢,更多是作为产品多样性的补充。随着消费者偏好转向个性化审美、文化表达及装饰品,铜质摆件预计仍将是该品类的主要增长动力。

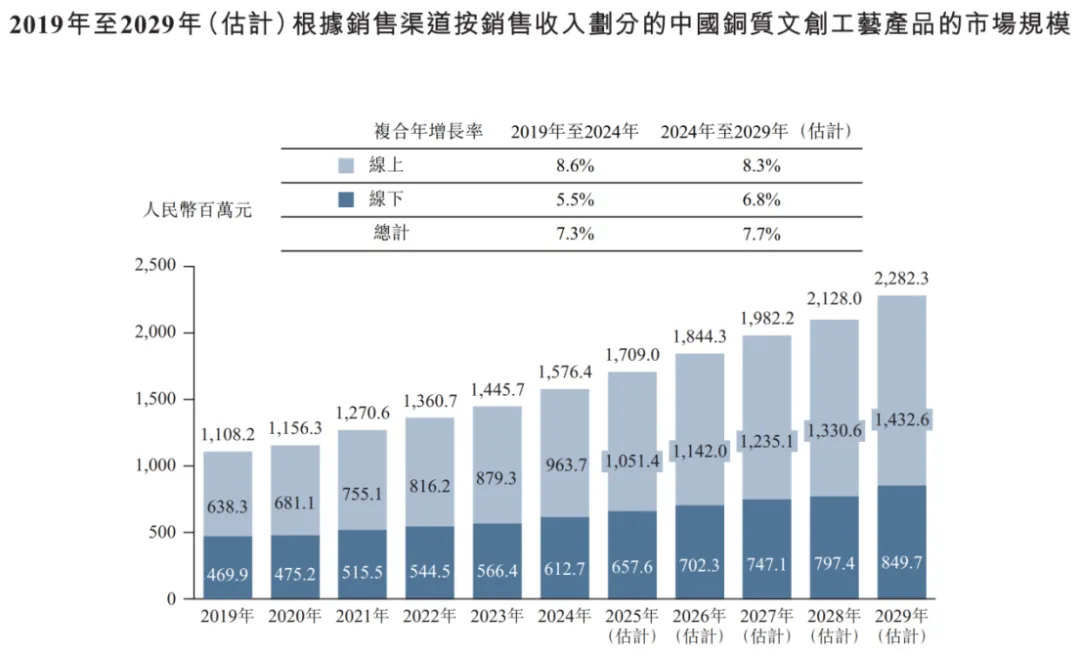

2019年至2024年,中国铜质文创工艺产品整体市场从人民币1,108.2百万元稳步增长至人民币1,576.4百万元。其中,线上销售额快速增长,复合年增长率为8.6%.预计到2029年,线上渠道占总销售额将超过62%,反映出消费者对数字化平台的偏好度持续提升,以及直播和社交电商的日益重要性。

线上销售额的快速增长受零售数字化转型、文化类电商平台数量激增,以及消费者对线上购买艺术收藏品的接受度日益提高驱动。短视频、直播和社交电商已成为铜质工艺产品品牌获取流量的核心渠道,特别是在年轻消费群体和城市消费者中。线下渠道虽增速放缓,但在体验式零售、高端定制服务和文化旅游场景中仍保持重要地位。预计线上线下融合将成为未来铜质工艺产品的主流销售模式。

黄金文创工艺产品是以黄金为基础的产品,将传统工艺与文化叙事、象征纹样及现代美学相结合,用于送礼、装饰及收藏。其侧重点在于传承、情感及故事叙述,而非单纯的物质价值及投资属性。关键场景包括节日馈赠、宗教或精神仪式、文化表达及艺术收藏,产品往往借鉴神话、历史人物、非物质文化遗产或授权IP,通常涵盖更宽泛的价格区间及更多样化的、重视象征意义及个性化文化认同的消费者。在中国,销售收入由2019年的人民币176亿元增加至2024年的人民币187亿元(复合年增长率1.2%),2020年及2022年受公共卫生危机影响出现短暂下滑,但预计到2029年将达到人民币214亿元(2024年至2029年复合年增长率2.7%)。

潮流玩具(又称艺术玩具或收藏玩具)为由艺术家、设计师或品牌创作的具有独特风格限量版公仔,通常围绕原创IP角色、独特审美和鲜明视觉识别打造。其与量产的儿童玩具不同,目标客户为追求情感共鸣、文化价值与个性表达的成年收藏家及年轻消费者。中国潮流玩具市场快速扩张,销售收入由2019年的人民币207亿元增加至2024年的人民币713亿元(复合年增长率28.1%),随着增长放缓及该类别从新兴小众领域向更结构化及成熟的消费领域转变,预计销售收入将于2029年达到人民币1,321亿元(2024年至2029年复合年增长率13.1%)。 Z世代和千禧一代更强劲的文化消费、对具有收藏价值和表现力产品更广泛的接受度,以及更深入的IP内容整合,均驱动了有关增长,同时持续的IP合作创新、跨界合作及数字化互动预期将保持市场势头。

4. 所得款项用途:(1)投资产品开发及设计能力(约38.0%(相当于约158.8百万港元));(2)提高产能及履约灵活性(约24.0%(相当于约100.3百万港元));(3)加强销售渠道及营销能力(约24.0%(相当于约100.3百万港元));(4)升级数字化和信息基础设施(约4.0%(相当于约16.7百万港元));及(5)营运资金及一般公司用途(约10.0%(相当于约41.8百万港元))。

5. 风险因素:(1)公司可能无法持续推出符合不断变化的消费者偏好及市场需求的产品及IP,这可能会对公司的业务及增长前景产生不利影响;(2)任何对公司主要品牌或子品牌的声誉、独特性或完整性的损害均可能对公司的业务表现、消费者信任度及增长前景产生重大不利影响;(3)若公司的产品开发能力下降,公司的竞争力及市场份额可能会受到不利影响;(4)公司可能无法有效协调及控制第三方电商平台及经销商等多渠道销售网络,从而可能导致渠道冲突、不一致定价及品牌稀释,并可能对公司的业务及经营业绩造成重大不利影响;及(5)大宗商品价格(尤其是铜价)的波动可能会对公司的业务、经营业绩或财务状况产生重大不利影响。

评论