【围炉精华】恐慌杀跌后,市场何去何从?一份冷静的修复路线图

本期围炉好友:

- 段云通:中泰证券北京分公司投资顾问(S0740625010004)

- 崔雪桐:私募基金经理(A20200222001363)

视频回放:

音频回放:

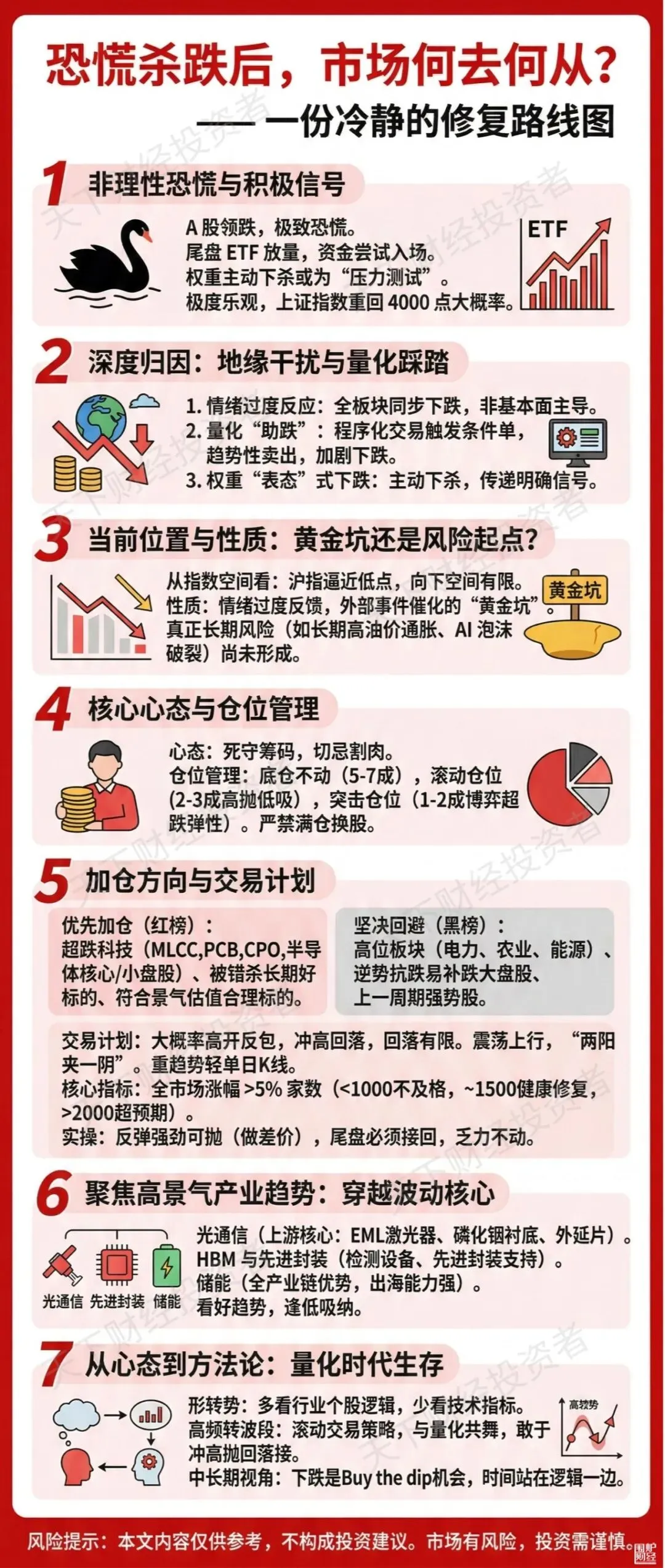

一、 市场对地缘事件的反应呈现过度恐慌特征

-

事件冲击:周末地缘政治事件(伊朗局势)是引发市场大跌的直接导火索。

-

反应差异:相较于全球市场(如美股)的有限跌幅,A股跌幅显著放大,显示内部存在非理性的恐慌盘杀跌。

-

情绪验证:即便是近期具备利好的储能等板块亦无法幸免于普跌,印证了市场情绪而非基本面主导了当日走势。

二、 下跌的主动性与金融博弈属性

-

下跌主力:本次下跌并非散户恐慌盘所致(因普遍套牢),而是量化策略在关键点位(如上证指数3850点)跌破后触发的程序化卖盘。

-

异常信号:银行、券商、保险等权重板块出现主动跳空低开下杀,此举与“维护市场稳定”的政策基调相悖,可能具有向国际市场传递压力信号的金融博弈意图。

-

博弈目的:通过金融市场的大幅波动,向全球决策者清晰传递地缘事件的严重性,影响其判断,避免局势误判升级。

三、 当前市场位置已具备高赔率特征

-

空间测算:沪指已逼近10月8日阶段高点(约3670点)及2924行情起点,技术上下行空间已非常有限,市场缺乏进一步杀跌的动能。

-

风险辨析:地缘冲突的短期冲击已被市场过度定价,而其对全球经济构成的长期衰退风险尚未形成。真正的尾部风险在于:1)以人工智能为代表的产业出现自发性泡沫破裂;2)油价长期高企引发实质性经济衰退。

四、 对比历史:本轮油价冲击的结构性差异

-

冲击烈度:本轮布伦特原油价格从60多美元低位启动,一个月内反弹超60%,从起点看冲击比2022年俄乌冲突时更为迅猛。

-

通胀结构:2022年是全球供应链中断下的“全商品通胀”,而本轮目前主要是石油和天然气通胀,对核心消费品影响有限,整体通胀压力不及2022年严峻。

-

政策预期:当前市场对美联储的预期仅是从降息转为可能的一次小幅加息(25基点),远不及2022年激进加息周期对市场的冲击。

五、 “黄金坑”能否成立取决于基本面共振

-

核心前提:市场能否走出“黄金坑”,取决于企业盈利与宏观逻辑是否保持健康。当前国内政策已提供支撑,但若事件持续升级导致全球性通胀与盈利下滑,则“坑”的性质将改变。

-

类比警示:需警惕2018年式的下跌,其主因是企业盈利承压,而非单纯的事件扰动。当前市场性质需观察外部事件进展与内部抗通胀政策的共振效果。

六、 量化资金的生态特征与博弈策略

-

策略本质:当前市场中的量化基金(含CTA策略)主要采用趋势跟踪模型,难做左侧反转。其通常在市场恐慌释放完毕、真正止跌缩量、抛压枯竭后,才会开始右侧建多仓。

-

盈利来源:量化超额收益约80%来自短线交易,本质是收割了传统技术派散户和游资的利润。其AI模型能快速学习并制造诱导性技术形态(如KDJ金叉、均线突破)进行反向收割。

-

生态变化:量化导致“高开必回落”、“冲高回落”成为常态,极大增加了基于传统分时图技术的短线操作难度。

七、 市场企稳的核心观察:期待“外力”破局

-

当前困境:在高波动率环境下,量化资金难以成为市场反转的“做多外力”。

-

破局关键:市场需要更强的外部力量(如“国家队”资金)率先介入,改变单边下跌趋势,形成震荡平台。此后,量化资金才会从空头策略转向多头策略,形成合力。

-

历史参照:参考4月7日行情,第一波上涨由外力驱动,后续量化资金才跟进转为做多。

八、 盘面积极信号:ETF尾盘异动暗示资金意图

-

信号出现:在当日尾盘(14:45后),上证50、沪深300、科创板等核心ETF成交量显著放大,出现集中性买单。

-

信号解读:这是本轮下跌以来,首次出现有组织性资金试图通过ETF渠道入场干预,旨在“挽救”K线形态、留下下影线。这是一个值得高度关注的左侧资金进场信号。

九、 增量资金入场的关键观测指标

-

核心指标:全市场主力资金净流入额是判断资金回补力度的重要依据。若净流入不足300亿(对比单日千亿级流出),则反弹根基不牢;正常修复需达到500-600亿级别。

-

辅助指标:需综合“涨超5%个股家数”、“大盘分时走势” 以及“板块资金流向” 进行多维验证。

十、 投资第一性原则:景气度优先于估值

-

核心逻辑:在选股中,高景气度是第一筛选标准。宁可容忍高景气赛道稍高的估值,也绝不选择景气度确定下行的品种。

金句:“第一是高景气度,第二才是估值相对合理。”

十一、 长期核心赛道一:光通信(光进铜退)

-

产业驱动:下一代英伟达GPU(如Vera Rubin系列)的功耗与速率要求,强化了“光进铜退”趋势。

-

机会分布:投资机会不仅在下游光模块,更在上游核心元器件,如100G/200G EML激光器、磷化铟衬底及外延片等“基础设施”环节,A股标的更为丰富。

-

操作要义:产业趋势明确,应采取逢低吸纳策略,避免在板块集体新高时追涨。

十二、 长期核心赛道二:HBM与先进封装

-

HBM逻辑:高带宽内存(HBM)需求放量,直接利好产业链中的检测设备环节。

-

封装逻辑:无论芯片制程如何演进(如两纳米),先进封装都是提升性能与集成度的必备技术,产业需求确定性强。

十三、 长期核心赛道三:储能(全产业链优势)

-

核心优势:从光伏、锂电池到输配电线路、变压器,储能全产业链的优质产能基本集中于中国,是A股的独特优势领域。

-

事件催化:本次地缘冲突引发的能源危机,强化了全球各国能源自主可控的需求,利好具备出海能力的储能企业。

-

投资聚焦:应重点关注具备技术和成本优势的出海储能标的。

十四、 具备修复潜力的超跌方向

-

关注领域:在超跌反弹逻辑下,可重点关注调整充分的硬科技方向,如MLCC、PCB、CPO、商业航天、半导体等领域内的核心或小盘超跌股。

-

扬长避短:应聚焦A股具备产业链优势的领域(如储能),对于部分核心标的在美股的产业链(如部分AI芯片),可采取映射策略而非直接对标。

十五、 需要警惕的高位补跌风险

-

规避方向:近期逆势走强、处于高位的品种存在补跌风险,如电力、部分农业品(能源品) 以及部分高位抗跌的大盘股。

-

操作纪律:对此类品种,即便持有也不应在反弹初期加仓,而应利用反弹调整持仓结构。

十六、 市场核心逻辑已切换至“超跌修复”

-

逻辑转换:只要地缘事件未进一步升级、油价未创新高,未来3-5天市场的主导逻辑将从“恐慌交易”转为 “超跌修复” 。

金句:“明天开始市场的大逻辑就是短线...做超跌修复。”

十七、 反弹性质与节奏预判:先止跌,再企稳,后反转

-

性质定义:初步将此次上涨定性为超跌反弹,过程可能呈现“两阳接一阴再拉阳”的震荡上行结构。

-

指数目标:第一目标位看3950点,若修复势头强劲且外部环境缓和,可进一步上看4000点。

-

关键心法:重“势”(修复趋势)不重“形”(单一K线),只要整体震荡上行趋势未破,应保持耐心。

十八、 次日(周二)市场走势与交易推演

-

走势预判:市场大概率跳空高开,尝试反包今日大部分阴线实体(约70%-80%),随后可能出现冲高回落,但回落幅度预计有限。

-

交易计划:

1. 若反弹充分(如指数反弹3-4%),可用4-5成仓位进行高抛操作。

2. 尾盘无论是否回落,都应接回部分仓位(例如抛5接3),保留2-3成现金以应对后续波动。

3. 若反弹力度微弱(小实体阳线),则继续持有观望。

十九、 反弹强度的核心观测指标:涨超5%家数

-

量化标准:以全市场涨幅超过5%的个股家数作为情绪修复的客观指标。

1. 若低于1000家:修复力度不及格,不宜急于操作。

2. 若达到1500家:修复力度良好,反映了大部分跌幅。

3. 若达到2000家:修复力度非常强劲,可能触及短期情绪高点。

金句:“明天涨超5%家数1000家不到,明天就是不及格。”

二十、 反弹期间的仓位管理与操作纪律

-

核心原则:市场普涨时,多数仓位(主仓)应保持不动,个股反弹速度取决于其逻辑硬度与资金关注度。

-

机动仓配置:最多动用两成仓位博弈弹性大、修复快的品种。可另用部分仓位(如两三成)做滚动差价。

-

绝对禁忌:切忌在反弹初期满仓大开大合地换股,极易导致卖飞核心仓位。

金句:“当市场真正...超跌反弹的时候,别着急去乱换,这是第一。”

二十一、 加仓与补仓的严格纪律

-

优先方向:优先加仓自己手中持有的、产业逻辑坚实的超跌低位品种。

-

禁止方向:明确禁止对高位品种(如前述电力、农业品)进行任何补仓操作。

-

资金优先级:新开仓资金也应严格遵守选择低位个股的原则。

二十二、 应对量化波动的实战技巧

-

核心心法:“势大于形”。关注个股所属板块的整体上行势头,而非分时图上的微小波动。只要板块趋势强劲,不应因分时震荡而看空。

-

操作口诀:“敢于卖,敢于接”。针对量化导致的冲高回落常态,可在冲高时果断做T卖出部分仓位,并在回落时果断接回。

-

稳健策略:若难以把握精确买卖点,可采用“半仓滚动” 策略,始终保留一半底仓,用另一半仓位高抛低吸,以平和心态应对波动。

金句:“你不做差价量化一定做差价”、“势大于形”、“敢于卖,敢于接”。

二十三、 不同持仓的差异化反弹策略

-

对于超跌个股:若其反弹力度弱于市场平均水平,可在确认底部区域后适当加仓,以扩大反弹收益。

-

对于前期强势补跌股(如近期大涨后补跌的绿电、储能股):此类属于上一情绪周期品种,在风格转换中可能被资金暂时抛弃,不宜加仓,避免陷入被动。

二十四、 交易心态的终极修炼:反情绪操作

-

心态要义:市场下跌时要克服恐惧,市场上涨时亦要克制贪婪。若无法精准把握波动,“不乱动” 往往是最佳策略。

-

情绪管理:专业的交易者需在情绪高涨时自我压制,在情绪冰冷时自我提振,保持操作纪律的稳定性。

-

终极告诫:避免沦为量化资金的“提款机”。频繁的短线技术博弈等同于向量化基金“送钱”。

金句:“你判断可以错,但是你钱尽量别被量化天天割肉”

二十五、 贵金属暴跌的逻辑:避险资金流向美元

-

直接原因:黄金、白银的暴跌源于其核心上涨逻辑(美联储降息预期、货币替代属性)因美元强势而暂时瓦解。

-

资金流向:短期地缘冲突下,全球资金出于避险需求抢购美元(“现金为王”),推动美元指数走强,压制了以美元计价的贵金属价格。

二十六、 黄金与白银的差异及配置选择

-

属性差异:黄金的货币与避险属性更纯粹;白银则兼具工业属性(如用于复合铜箔、电池银浆),其价格波动受工业需求影响更大,因此在恐慌中表现不如黄金坚挺。

-

配置建议:若在二者中择一配置,从资产稳健性角度,应优先选择黄金。

二十七、 黄金的中长期展望与配置策略

-

长期逻辑:长期来看,美国经济若步入衰退将导致美元走弱,黄金的长期配置价值依然显著。

金句:“黄金是短期弱,中长期还是偏强。”

-

操作策略:鉴于短期合理价位难以精确判断,对于普通投资者而言,采取定投方式是平滑成本、长期布局的可行策略。

二十八、 地缘政治的中期时间窗口分析

-

关键节点一(11月前):美国中期选举(11月)迫近,高油价对民生和选情的负面影响,迫使美方有极强动机寻求局势缓和。因此,越接近11月,市场压力有望递减,每一次下跌都是布局机会。

-

关键节点二(11月后):若共和党在中期选举中赢得国会多数席位,需警惕在次年第一季度(12月至3月),地缘冲突存在再次升级的风险。

-

潜在缓和形式:局势缓和可能表现为解除对伊朗的石油禁运,使其石油出口收入恢复正常,而非直接战争赔款。

二十九、 当前下跌的性质与后续市场中枢判断

-

定性解读:A股金融股的跳空大跌,本身可能已是金融市场对事件的“极限施压”式表态。无论事件本身是否升级,金融市场的“压力测试”已初步完成,后续具备反弹需求。

-

中枢预判:若油价能在95-105美元/桶区间形成震荡(对应温和冲突情形),A股的中期震荡中枢有望回到3950-4000点附近。

三十、 总体策略框架:短期做差价,中期守趋势,长期抗量化

-

短期(未来一周):积极把握超跌反弹机会,以手中持仓为标的进行高抛低吸的差价操作。反弹是优化仓位和成本的时机,而非终点。

-

中期(未来一至两月):保持相对乐观,时间窗口对我方有利。坚守光通信、HBM/先进封装、储能三大高景气主线,利用市场波动逢低吸纳。

-

长期:彻底转变投资维度,摒弃与量化资金在技术图形上的短兵相接。回归产业趋势投资与价值投资本源,通过深入研究、耐心持有来对抗量化割韭,实现长期稳健回报。

金句:“看好一个产业趋势,就是低吸为主。”,“不要太多看技术面,在产业趋势调整多的时候,慢慢去低吸。”

评论