2026年3月24日 A股及港股市场日报

一、市场指数涨跌概况

截至2026年3月24日(星期二)收盘,A股主要市场指数普涨,上证指数收报3881.28点,上涨1.78%,全市场情绪明显回暖。深证成指上涨1.43%,创业板指表现活跃上涨1.64%,北证50涨幅最大达1.94%,北交所中小企业活跃度持续提升。科创板当日成交额维持在较高水平。港股市场因未收到实时数据,以近期整体走势作参考。

1.1 各市场指数汇总

|

指数名称 |

代码 |

收盘点位 |

涨跌点 |

涨跌幅 (%) |

备注 |

|

上证指数 |

000001.SH |

3,881.28 |

+67.997 |

+1.78% |

3月24日收盘 |

|

深证成指 |

399001.SZ |

13,536.56 |

+191.04 |

+1.43% |

3月24日收盘 |

|

科创50 |

000688.SH |

— |

— |

— |

科创板成交额2,468.28亿 |

|

创业板指 |

399006.SZ |

2,892.73 |

+46.73 |

+1.64% |

3月24日收盘 |

|

北证50 |

899050.BJ |

1,268.13 |

+24.09 |

+1.94% |

3月24日收盘 |

|

恒生指数 |

HSI |

— |

— |

— |

数据待更新 |

【行情点评】

3月24日A股大幅高开高走,主要指数集体反弹。上证指数站稳3880点关口,较前一交易日(3月23日跌3.63%)出现强劲修复,显示市场在关键支撑位获得买盘支撑。深证成指同步上涨,成交量明显放大,市场人气回升。创业板指引领反弹,科技板块表现活跃。北证50涨幅居前,中小盘成长股热度较高。

二、行业板块涨跌分析

根据同花顺行业板块资金流向数据(截至3月20日),以下为当日主要行业涨跌情况:

2.1 上涨板块(TOP 4)

|

行业名称 |

涨跌幅 (%) |

领涨股 |

净流入 (亿元) |

市场地位 |

|

光伏设备 |

+3.25% |

上能电气 |

+75 |

新能源主线,资金持续流入 |

|

能源金属 |

+0.98% |

赣锋锂业 |

+5 |

锂电材料板块回暖 |

|

电池 |

+0.87% |

华宝新能 |

+40 |

储能赛道布局 |

|

电力 |

+0.40% |

九洲集团 |

-24 |

稳防御,电力改革预期 |

2.2 下跌板块(跌幅前6)

|

行业名称 |

涨跌幅 (%) |

领涨股 |

净流入 (亿元) |

市场地位 |

|

IT服务 |

-4.68% |

ST智知 |

-82 |

TMT板块估值压力较大 |

|

通信服务 |

-4.64% |

世纪鼎利 |

-41 |

资金明显流出 |

|

软件开发 |

-4.09% |

品茗科技 |

-61 |

科技板块分化 |

|

厨卫电器 |

-3.88% |

老板电器 |

0 |

消费复苏不及预期 |

|

化学纤维 |

-3.80% |

恒天海龙 |

-11 |

原材料成本承压 |

|

化学原料 |

-3.62% |

金晶科技 |

-19 |

化工周期下行 |

【板块分析】

从行业分化来看,当日新能源(光伏、电池、能源金属)板块表现最为突出,呈现资金持续聚集态势,反映市场对新能源转型的中长期看好;传统防御板块(电力、银行)小幅上涨,显示市场稳健配置需求。相比之下,TMT(IT服务、通信服务、软件开发)整体承压,资金流出明显,短期估值压力有所显现;消费类(厨卫电器、白酒)跌幅居中,反映消费复苏节奏仍较迟缓。总体来看,当日市场出现明显的板块轮动,资金从科技板块流向新能源和高端制造方向。

三、各市场成交额统计

以下成交额数据以最新盘后统计为准(3月20日数据,亿元)。3月24日指数成交额数据已实时更新,但各板块盘后统计数据以20日为最新参考。

3.1 各市场成交额明细

|

市场 |

成交额 (亿元) |

占A股总额 (%) |

备注 |

|

上海A股 |

7197.0 |

31.4% |

含科创板 |

|

科创板 |

2468.28 |

10.8% |

上交所科创板(已含于上海A股) |

|

深证主板 |

6587.26 |

28.8% |

含主板A股 |

|

创业板 |

6635.89 |

29.0% |

深交所创业板 |

|

北交所 |

162.3 |

0.7% |

北京证券交易所 |

|

A+北 合计 |

23050.73 |

100% |

五市场总和 |

【成交量分析】

3月20日A股全市场(上证+深证+科创+创业板)合计成交额约22888.43亿元,含北交所后总计约23050.73亿元。相较于2月下旬高峰期(3月3日约25,000亿元以上),近期市场整体成交热情有所降温,市场进入震荡整理阶段。从分布看,深证成指市场(主板+创业板)成交额约占55%,上证市场约占45%,反映深市中小盘股活跃度更高;科创板以约11%占比保持稳定。北交所成交额相对较小,但市场活跃度仍有提升空间。

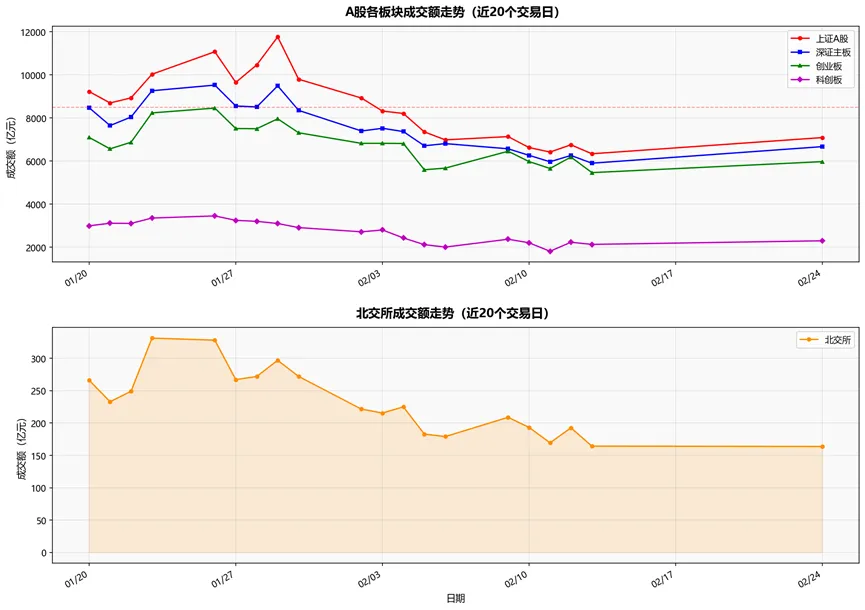

四、近20个交易日成交额走势图

下图展示了近20个交易日(2026年1月20日至2026年2月24日)A股主要板块及北交所的成交额走势,直观反映市场活跃度变化。

图1:A股各板块及北交所近20个交易日成交额走势(单位:亿元,数据来源:Tushare)

【走势解读】

从近20个交易日的成交额走势来看,1月下旬(春节前)市场情绪高涨,各板块成交额普遍维持高位,上证A股单日最高逾11,000亿元。进入2月后随春节假期临近,成交明显回落,节后(2月3日以后)逐步回暖但整体仍低于节前水平。科创板成交呈现相同节律,节后维持在2,000-2,500亿元区间振荡。创业板和深证主板走势基本同步,说明两个深交所板块存在高度关联,投资者风险偏好变化对两者影响一致。北交所成交量占比极小(约170-330亿),相对稳定。整体来看,近期市场处于量能收缩阶段,3月24日的回升是否持续有待后续验证。

4.1 近20个交易日成交额明细表

|

日期 |

上证A股 |

科创板 |

深证主板 |

创业板 |

北交所 |

|

01/20 |

9,223.68 |

2,995.02 |

8,472.51 |

7,096.10 |

266.29 |

|

01/21 |

8,696.18 |

3,114.59 |

7,645.72 |

6,566.15 |

232.99 |

|

01/22 |

8,930.27 |

3,106.78 |

8,040.97 |

6,872.32 |

249.15 |

|

01/23 |

10,027.80 |

3,355.71 |

9,261.66 |

8,233.28 |

331.35 |

|

01/26 |

11,071.35 |

3,454.35 |

9,522.60 |

8,457.12 |

328.14 |

|

01/27 |

9,649.30 |

3,248.70 |

8,554.43 |

7,508.84 |

267.26 |

|

01/28 |

10,458.46 |

3,202.98 |

8,508.60 |

7,499.55 |

272.01 |

|

01/29 |

11,759.07 |

3,101.49 |

9,489.46 |

7,959.30 |

297.03 |

|

01/30 |

9,795.18 |

2,912.39 |

8,350.74 |

7,311.77 |

272.11 |

|

02/02 |

8,922.77 |

2,716.54 |

7,394.49 |

6,821.29 |

221.55 |

|

02/03 |

8,318.73 |

2,802.39 |

7,520.28 |

6,822.43 |

215.50 |

|

02/04 |

8,207.46 |

2,433.22 |

7,367.62 |

6,814.89 |

225.08 |

|

02/05 |

7,353.55 |

2,120.69 |

6,708.21 |

5,595.81 |

182.96 |

|

02/06 |

6,983.46 |

2,008.92 |

6,808.62 |

5,671.89 |

179.10 |

|

02/09 |

7,134.12 |

2,372.01 |

6,568.45 |

6,453.87 |

208.93 |

|

02/10 |

6,625.92 |

2,207.70 |

6,264.52 |

5,975.85 |

193.32 |

|

02/11 |

6,417.59 |

1,815.81 |

5,967.40 |

5,656.42 |

169.50 |

|

02/12 |

6,753.07 |

2,232.23 |

6,259.45 |

6,186.24 |

192.63 |

|

02/13 |

6,337.56 |

2,133.49 |

5,899.40 |

5,462.69 |

164.37 |

|

02/24 |

7,088.96 |

2,300.24 |

6,668.45 |

5,972.47 |

163.79 |

五、港股市场概况

港股市场方面,3月24日恒生指数实时行情数据因数据接口暂不支持直接获取。以下提供港股通资金流向数据及近期港股市场分析,供参考。

5.1 港股通资金流向(3月10日-3月20日)

|

日期 |

买入成交 (亿元) |

卖出成交 (亿元) |

净流向 (亿元) |

|

03/10 |

429.38 |

542.60 |

-113.22 |

|

03/11 |

371.79 |

355.98 |

+15.81 |

|

03/12 |

394.05 |

332.54 |

+61.51 |

|

03/13 |

435.38 |

317.26 |

+118.12 |

|

03/16 |

334.99 |

362.33 |

-27.34 |

|

03/17 |

387.60 |

446.61 |

-59.01 |

|

03/18 |

331.08 |

327.09 |

+3.99 |

|

03/19 |

574.27 |

404.13 |

+170.14 |

|

03/20 |

376.06 |

525.04 |

-148.98 |

【港股通分析】

港股通资金流向显示,3月份南向资金呈现双向波动态势。3月19日南向资金净流入170亿元,显示内地投资者在港股回调时积极布局;但3月20日净卖出近149亿元,反映短期获利了结压力。整体来看,3月10日-20日港股通累计净流入约61.5亿元,南向资金对港股中期布局兴趣未减。建议关注恒生指数关键支撑位及恒生科技指数表现,重点追踪科技龙头及内房股走势。

5.2 港股行情参考

由于API接口数据更新限制,港股当日指数实时行情(恒生指数、国企指数、恒生科技指数)请参阅港交所官方网站(www.hkex.com.hk)或主要财经平台实时报价。近期港股市场整体处于震荡格局,受美联储利率政策及中美贸易关系影响较大,建议关注中概互联网、新能源汽车及医疗健康等板块的配置机会。

六、后市展望

6.1 A股市场展望

【短期(1-2周)】

上证指数在3880点获得有效支撑并展开反弹,技术面短期转向谨慎乐观。建议关注3920-3950点一线的压力位,若能有效突破则有望向4000点进发。成交量是关键:若后续日均成交能维持在8000亿元以上,则本次反弹可持续;若量能快速萎缩,则需警惕再度回调风险。

【中期(1-3个月)】

中期来看,A股具备较好的基本面支撑:国内货币政策延续宽松取向、财政政策持续发力,企业盈利逐步改善预期仍在。重点配置方向包括:

① 新能源产业链(光伏、储能、电池),政策驱动叠加全球需求增长;

② 科技自主(半导体、AI应用、工业软件),国产替代主线逻辑清晰;

③ 消费复苏(医疗健康、可选消费),盈利修复具有持续性;

④ 高股息红利资产(银行、能源、电力),防御属性在震荡市中凸显价值。

6.2 港股市场展望

港股方面,恒生指数中期走势取决于内地经济数据改善幅度及美联储降息进程。南向资金持续流入是港股的重要支撑。关注点:

① 中概互联网板块(腾讯、阿里、美团等):在监管明朗化背景下估值修复空间可期;

② 新能源汽车板块(比亚迪、蔚来):出海战略落地情况值得追踪;

③ 内房股:政策出台对港股地产股情绪修复的拉动作用;

④ 恒生科技指数:建议以跌深反弹的节奏做阶段性布局。

评论