进口到港减少,LDPE市场走势分析

塑化B2B电商

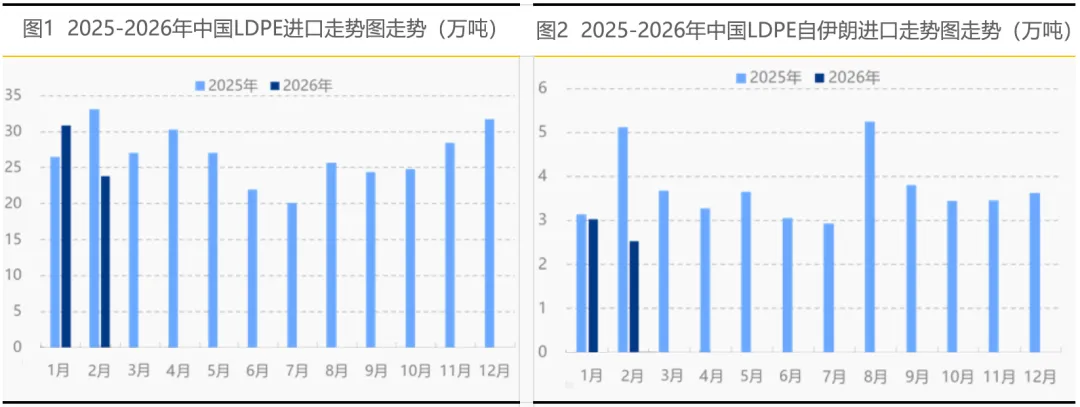

一、2月LDPE进口量同比环比双降,伊朗货源降幅超五成

3月20日,中国海关发布最新进出口统计数据,数据显示,2026年2月我国LDPE进口量为23.82万吨,环比1月下降22.79%,同比下降28.03%。从影响因素来看,2月中旬恰逢春节假期,进口通关、物流运输节奏整体放缓,是导致进口量同比、环比均出现明显回落的重要原因之一。

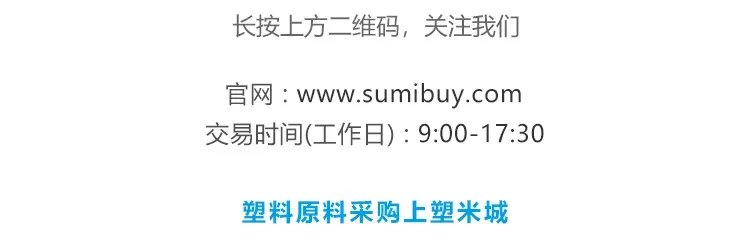

值得关注的是,市场高度聚焦的伊朗货源,进口量下滑更为显著。2月我国自伊朗进口LDPE仅2.53万吨,环比下降16.56%,同比更是大幅缩减50.61%,降幅直接超过五成。除春节假期的季节性影响外,伊朗持续紧张的地缘局势成为核心拖累因素。受美国长期制裁影响,伊朗经济压力凸显,2025年通胀率已攀升至48.6%,食品价格同比涨幅超70%;2026年初伊朗多地出现社会动荡,2月上旬美国再度向中东增派航母打击群,进一步加剧了地区风险,直接导致伊朗LDPE出口货源大幅缩减。

二、地缘风险传导至供应链,4月中东LDPE到港量将显著收缩

2月末,美以对伊朗发动空袭,导致中东地缘局势急剧恶化,叠加伊朗对霍尔木兹海峡实施严格管控,这一举措直接阻碍了波斯湾沿线国家的LDPE出口,包括伊朗、卡塔尔、科威特、阿联酋等主要出口国均受到明显影响。

从时间维度来看,霍尔木兹海峡管控始于2月末,结合中东至中国的常规船期(通常为30-40天)推算,1-2月已装船的LDPE货源仍可正常到港,因此预计3月份国内LDPE进口量出现大幅下滑的可能性较低。但随着管控效应逐步显现,自4月份起,中东地区LDPE到港量将迎来显著缩减,进口供应收紧的压力将正式显现。

三、炒作气氛降温,LDPE价格预计维持高位震荡

尽管后期中东LDPE进口货源存在明确的减量预期,但当前国内LDPE价格处于高位运行区间,国内LDPE生产装置基本维持满负荷开工状态,这在一定程度上对冲了进口供应减少的影响,也弱化了市场对供应收紧的过度炒作情绪。

从支撑因素来看,当前国际原油价格持续处于高位,对LDPE生产成本形成较强支撑;同时,下游行业逐步进入需求旺季,工厂开工率稳步提升,进一步为LDPE价格提供支撑。不过,需要注意的是,价格持续高位运行也容易引发下游企业的抵触情绪,采购积极性可能受到抑制。综合来看,预计后期国内LDPE价格将呈现偏强震荡态势,价格运行区间大致在11000–11500元/吨。

评论