创始人递表前套现、市场份额下降 台铃科技IPO胜算几何

与其相忘江湖,不如点上方蓝字关注铑财

独立 稀缺 穿透

念念不忘、终有回响!

作者:夏木

编辑:梦琪

风品:张戈

来源:铑财——铑财研究院

刚刚过去的央视3·15晚会上,哈啰租电动车被曝能跑75公里,远超25公里新国标红线。实际上,早在2022年,小牛、绿源、新日等就曾因提供解码器解除限速被点名。再上晚会,让电动车成为舆论焦点。

资本市场同样吸引眼球,继雅迪控股、爱玛科技之后,1月30日,台铃科技正式递表港交所,行业“三巨头”大有齐聚之势。

但登陆港股并不容易,除了冲关者云集、投资选择增多、门槛抬升,台铃自身还面临市场份额下滑、合规运营等挑战,这场硬仗胜算几何呢?

01

前三尴尬

市占比下降、负债率超88%

LAOCAI

说起台铃科技,不能不提创始人孙木楚,其早年经营摩托车维修与组装生意,2004年察觉到电动车市场机遇后,与兄弟孙木钳、孙木钗及合作伙伴姚立共创台铃科技。

尤其近几年,公司快速成长壮大。招股书显示,2023年至2024年及2025年前9月(以下简称“报告期”),分别营收118.8亿元、136亿元、148.4亿元,净利2.87亿元、4.72亿元、8.23亿元,均持续增长,尤其净利增速更为强劲。

据弗若斯特沙利文数据,按2024年收入计,台铃科技在全球电动轻型交通工具市场列第三、市场份额约5.2%,在中国内地电动两轮车市场同居第三、市场份额约12.7%。

不过从毛利率看,“三哥”规模效应还有提升空间:报告期内分别为11.3%、13.0%、14.6%,以2024年为例雅迪控股、爱玛科技、九号公司则达到15.2%、17.8%,28.24%。

弗若斯特沙利文数据显示,2024年,雅迪控股全球及国内市场份额分别为10.7%、26.8%,爱玛科技分别为8.1%、17.9%,台铃科技虽位列第三,可与第二名存在2.9个、5.2个百分点差距。另一厢,追赶者脚步凌厉,财报显示2025年九号公司营收213亿元,国内累计出货量破1000万台,据艾媒咨询数据,4000元以上高端两轮电动车市场九号拿下超50%份额。

另据南方都市报、奥维云网数据,在国内市场,2025年台铃科技市占率11.7%,同比下滑2.4%,是行业前三中唯一负增的,同期雅迪控股增长1%至25.5%、爱玛科技增长0.6%至19.4%。就连后面追兵——九号也拿到了6.9%的市场份额。

债压也不低。上述报告期内,公司资产总计86.21亿元、110.43亿元、150.79亿元,负债合计81.83亿元、101.19亿元、133.12亿元。截至2025年前三季,资产负债率88.28%,较2023、2024年的94.92%、91.64%有所改善,但仍处高位。相似处境的还有流动负债,2023年、2024年及2025年三季末均出现净流动负债,分别为20.82亿元、24.4亿元及20.47亿元。期内流动比率和速动比率为0.84、0.81,面临一定短期偿债压力。

02

基本盘、新曲线皆有烦恼

LAOCAI

深入业务面,台铃科技产品覆盖电动自行车、电动摩托车、电动三轮车及电池配件。其中,电动自行车是核心业务。以2025年前三季为例,贡献83.53亿收入、占营收比达56.3%,电动摩托车为29.12亿元、19.6%。

问题在于,电动自行车均价和毛利增长较慢,毛利更高的电动摩托车营收占比却下降,电池业务增收不增利,业务结构亟待优化。

先说电动自行车,2023年到2024年营收增长3.9亿元,均价则从1297元降至1274元,同期雅迪从1379元增至1487元、爱玛科技从1689元增至1729元。

再看电动摩托车、电池业务。前者均价从2023年1468元提至2024年1504元,毛利率从2023年13%增至2025年前三季的18.1%,但营收占比从24.2%降至19.6%。2025年前三季,电池业务营收增至11.38亿元,占营收比至20.4%,毛利率却从1.6%降至1.0%。

当然,台铃也在开拓智能化、三轮车为代表的第二曲线。为迎合年轻消费者智能化需求,其智能中控多采用通用方案商模块,可功能较同质化,对比竞品的“系统级功能协同”体验有待提升。比如九号凌波OS,深度融合电机控制、电池管理、传感器模块,能快速响应,还支持整车OTA升级,用户可“越骑越新”。

据招股书,2025年9月公司开始生产销售电动三轮车,单价达3269元,然当月销售约1000辆,业务体量尚小、产能在爬坡期,暂对整体业绩贡献不大。

随着政策红利消退,行业迎来存量洗牌,企业纷纷出海谋增量。台铃科技自然不甘落后,以印尼市场为例,台铃科技委托第三方制造商为其代工生产电动自行车及电动摩托车,2024年8月投产越南智造基地。招股书显示,2025年前三季产量达到4万辆,不过海外营收占比仅2.7%,尚不能支撑大盘。

03

罚单、投诉、套现、社保面面观

LAOCAI

较劲时刻,良好的营商环境是重中之重。

往期看,一些漏洞质疑提示企业要夯实风控。比如据中国能源报,2024年4月,山东省市监局通报17批次抽检不合格电动自行车,其中台铃科技“TDT6113Z”型号电动车在蓄电池防篡改、淋水涉水等项目不达标。2026年2月,又因“故意提供虚假情况”被罚1.25万元。

招股书也坦言,日常运营中,由于历史惯例及各地执行标准差异等因素,有时可能未能按照相关中国法律法规规定为部分雇员足额缴纳社会保险和住房公积金;以及截至招股书披露日,公司租赁的26处主要物业中有4处未获得充分有效的房屋产权证书或相关授权,且所有租赁协议均未按规定办理备案登记。

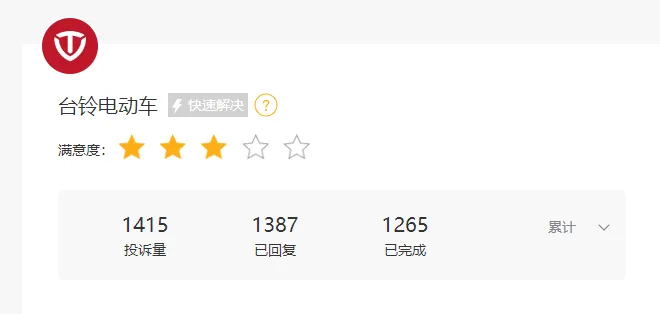

浏览黑猫投诉,截止3月24日,“台铃电动车”相关累计投诉合计1415条,主要集中在续航、电池质量、售后服务等方面。

(以上投诉均经过平台审核)

诚然,用户千人千面,人人满意并不现实,上述投诉或有偏颇片面处。但市场激烈竞争,用户从不缺选择替代,消费口碑重要性不言而喻。面对种种吐槽,多些查漏补缺、反躬自省总没有错。

另一厢,上市递表前夕套现引发争议。截至招股书披露日,联合创始人、总经理、执行董事、执行总裁孙木楚持股24.65%,联合创始人、执行董事、董事长孙木钳持股23.77%,联合创始人、执行董事、高级副总裁孙木钗持股22.01%,联合创始人、执行董事、总裁姚立持股17.61%,四人通过直接持股及无锡创睿间接控制合计89.91%投票权,相对集中。其中孙木楚、孙木钳、孙木钗为兄弟关系。

2026年1月9日,台铃科技完成一系列股权转让,售股股东包括孙木楚、孙木钳、孙木钗和姚立等。其中孙木楚、孙木钳、孙木钗和姚立持股量分别减少133.96万股、129.17万股、119.62万股和95.69万股,交易对价约5561万元、5362万元、4965万元和3972万元,合计约2亿元。

套现本无可厚非,然发生在IPO前夕就多少有些敏感了。招股书显示,本次IPO,台铃拟将募资净额用于提升产能,以及补充营运资金及其他一般企业用途。一边控股股东套现,一边企业募资补流,到底缺不缺钱呢。

值得一提的是,台铃科技招股书表示:在日常业务过程中,由于历史惯例及各地执行标准差异等因素,我们可能不时未能按照相关中国法律法规的规定为部分雇员足额缴纳社会保险和住房公积金。整个往绩记录期间的社会保险及住房公积金累计差额为2.99亿元。 不过,台铃科技董事判断,因未足额缴纳社会保险和住房公积金而被要求大规模补缴情或受到重大行政处罚的风险并不高。

目光看向费用支出,报告期内,公司销售及分销开支分别达5.64亿元、6.87亿元、6.7亿元,占收入比4.7%、5.0%、4.5%。招股书称,营销费增长主要用于名人代言、线上线下推广等活动。同期研发费为2.55亿元、2.95亿元、2.76亿元,占收入比2.1%、2.2%、1.9%,金额及占比均远低于营销开支。

行业分析师王婷妍表示,随着新国标实施,市场对电池安全、防火性能、智能化水平等提出更高要求,企业需加大核心技术、轻量化材料、智能控制系统等研发投入,无论成长性还是合规性,研发创新都是一个破题口,台铃资源配置上或还有优化提升空间。

中国企业资本联盟中国区首席经济学家柏文喜对铑财表示,台铃科技赴港IPO是应对行业变革、寻求二次增长的关键战略抉择,是转变经营模式、强化技术壁垒、巩固行业地位之举。但也面临一些挑战,包括行业竞争加剧、市场份额承压,新国标与成本压力、盈利空间受挤压,渠道依赖与品牌老化、终端掌控力弱,技术与产品短板、智能化与高端化滞后,以及财务与合规风险。

04

四个优势亮点

打好“长续航”仗

LAOCAI

当然,能高居行业前三,台铃科技实力亮点同样有可圈点处,冲击资本市场不是不可能。

首先,业绩增长较稳较快,成长潜力可观。尤其净利增速显著高于营收。作为对比,雅迪控股贵为行业老大,2024年营收、净利同比下滑18.78%、51.82%;爱玛科技2023年营利也仅增长1.12%、0.43%,2024年增长2.71%、5.69%。

其次,基本面较扎实,有特色壁垒。台铃科技是“长续航电动两轮车”开创者,电动滑板车曾创单次充电骑行里程吉尼斯世界纪录,在“长续航”领域有着较强竞争力。

同时销售网络庞大、覆盖全球。招股书显示,截至2025年9月30日,台铃科技在中国内地拥有5597家经销商和27000多家零售门店,海外布局412家经销商及300多家零售门店。报告期内,通过经销商获得收入113.95亿元、131.46亿元、144.48亿元,占销售收入比95.9%、96.7%、97.4%。此次IPO募资还将扩大销售网络,未来五年计划开设逾500家新零售门店,进一步巩固渠道优势。

再者,新业务崭露头角,持续培育为未来蓄能。虽说新业务占比较小,涨势却够喜人,比如电池业务,2023年至2025年前三季增长了11.38亿元,占营收比从16%至20.4%。

智能化卡位方面,招股书表示计划为数字化工作采购软件、系统及相关硬件设备,包括数据管理、供应链管理及企业资源管理系统,以及支持数据中心建设、5G智能制造环境等相关基础设施,并拟招聘具有软件开发、算法工程、数据分析的研发人员。

最后,市场仍在上行周期,不缺增量空间。沙利文预测,2029年全球电动轻型交通工具市场规模将达5059亿元,国内电动两轮车销量达8280万辆。中国摩托车商会秘书长张洪波认为,2029年国内电动自行车、电动摩托车和电动轻型摩托车的年销合计约7000万辆。

聚焦台铃,此次募资重点用于提升产能,据招股书,公司正开发新生产基地并扩建现有生产基地,重庆基地(二期)、新贵港基地、惠州三轮车基地(二期及三期)、天津基地(二期)、越南基地等多处工厂预计2027年总计新增产能1070万辆,以适应行业大势、抢抓市场红利。

在柏文喜看来,虽面临竞争加剧、成本压力、技术与渠道短板等挑战,但凭借长续航技术领先、全球化布局起步、产品线丰富等优势,台铃科技有望借助资本市场力量,强化技术壁垒、拓展海外市场、提升品牌竞争力。未来,公司需聚焦“智能化+全球化”双轮驱动,优化资源配置,解决合规与财务问题,方能巩固行业地位,实现可持续发展。

很显然,台铃科技此番上市也是时不我待,机遇挑战并行。说到底,经营企业如同马拉松,想要抓住行业窗口期、坐稳前三乃至更进一步,资本并非万能药。抛开IPO成败,如何补齐聚光灯下暴露出的短板隐忧,才是台铃最急迫的工作。

打铁还需自身硬!台铃还差多少火候呢?

本文为铑财原创

如需转载请留言

本账号系新浪财经/一点资讯/

凤凰新闻/网易财经/搜狐财经/腾讯财经/今日头条/蓝鲸财经/百度百家/新浪微博/天天快报/中金在线/东方财富/雪球

等25家媒体入驻账号

稿件内容微信:Hualidkx

商务合作微信:Yuqee66

更多好文,请长按下方二维码关注铑财