金融机构运用AI方向浅论(三)-营销辅助

导语 :

:

本期讨论AI在金融行业营销领域的应用。这会一定程度上突破金融机构传统工作模式和思维模式,有一定的挑战。

AI不是万能的,想要充分发挥AI潜力,需要从根本上对银行现有模式和系统做出调整包括但不限于如下方面:改变整体营销的策略,将AI能力嵌入到营销工作的特定环节,深度融合到营销相关的业务系统中;调整营销管理模式,协作模式适配新的生产力获得更佳的营销效果;高层领导坚定信念,高度协调多部门坚定不移统一思维坚决执行;业务知识库体系洗牌级别的重构。。。。

这是个挑战性挺大的事情。

一.为什么把营销应用这么重要的事情放在第三位?

认知转型,用过AI不代表理解AI的用途,贷款和客服辅助的应用一定程度上可以告诉银行人,AI还可以这样用。开了民智之后才会有更多想象的空间;

科技引领业务是个伪命题,只有业务选择技术才是真理。所以业务要先意识到AI的价值与用法,科技才可以顺势而为,这些理念可以渗透,但很难灌输,水到渠成自然开悟;

营销本质是“让别人买东西”,我们首先需要将货架上的商品描述清楚。这就需要各个业务主管部门将其产品做深层次梳理,形成产品说明,办理流程,使用客户,营销素材,营销策略等多方面的文档资料。这些东西是AI重要的知识库。以前,就算这些事情做不到位,业务部门也能开展营销活动,但如果真的希望AI发挥巨大作用,就必须将这些底座搭建的更加扎实。技术部门很难驱动业务部门做这些事,需要业务部门自己想明白这样做的意义,才可能实质性推进;

先进的生产工具会改变生产力的工作模式,这是革命,会让很多人离开舒适区,必然会有阻力,需要高层领导统一全行意志才能克服困难稳步前进;

高效营销需要高质量数据支撑,多系统协同,高效管理协调机制,这有一定的门槛,AI可以放大这些基础的作用但不能凭空创造这些地基;

新概念,存在试错成本,第一个吃螃蟹是赌命,第二个吃螃蟹是享受。稍微慢一点,可以用拿来主义减少试错成本,当然也会牺牲一些创新红利,看金融机构的取舍了。

综上,在营销角度尽可能大的发挥AI的价值,这个工作的门槛不低。所以放在第三位讨论。

二.银行营销痛点:

对公领域我的经验不多,就不班门弄斧了。重点聊聊零售业务营销方面的情况。

1.绝大多数银行均已建设了ecif、crm系统,可以有效管理客户数据,但数据应用的角度就一言难尽了;

2.部分银行已经建设了客户经理管理系统,将客户与客户经理建立了“绑定”关系,至少可以保证高价值客户有匹配的客户经理服务;

3.一个客户经理管理多个客户,少则几十多则上百,做到KYC(了解你的客户)知易行难,更别提动态跟踪实时营销了;

4.各家银行拓新客方式基本上已经找到了自己的道路,并较有成效(这个视角AI有用但不是技术焦点,不做侧重,后文我会分享);

5.大多数银行对于存量客户挖潜的方向是比较茫然的,尝试过数据挖掘,渠道埋点等各种方式识别“商机”,但实际商机转化率不高;

6.部分银行已经为客户经理建设了手持营销终端系统,将crm、企微、营销等功能整合在其中,较为典型的就是近年兴起的scrm系统。但是上一步的商机有效性问题,导致此类系统在实际工作中的作用不太稳定;

7.酒香也怕巷子深,再好的产品也需要宣传,合规前提下有效宣传触达不易。

三.AI在营销角度的底层能力

1.产品类知识库梳理过程(开放式AI)

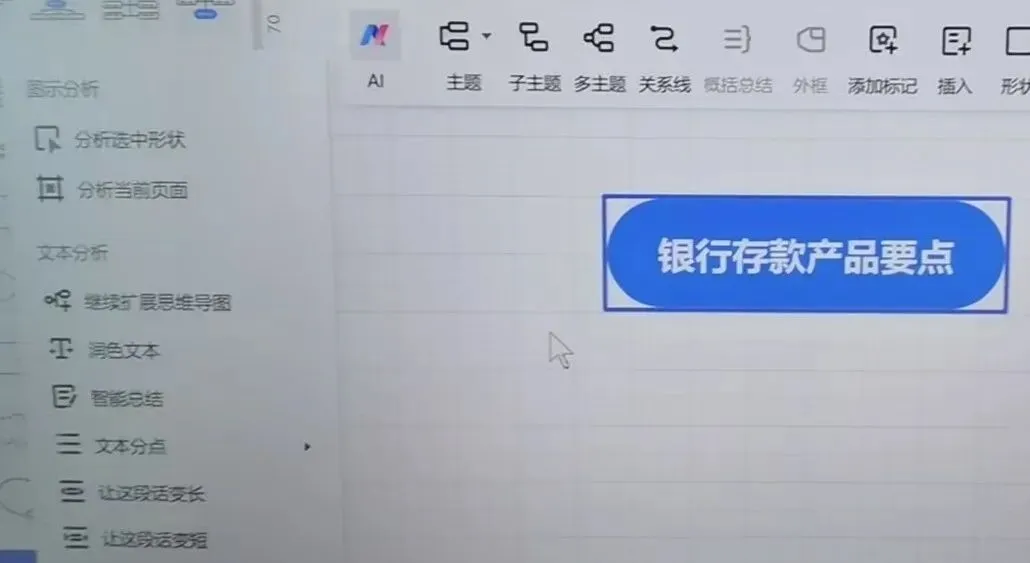

A.万兴图示中潜藏的AI功能,免费版就可以使用(辅助知识库梳理)

如上图所示,打开“万兴图示”,新建一个思维导图,修改中心主题并删除默认的所有分支,然后在上方悬浮的快捷菜单中左键点击“AI”,在下拉菜单中选择“继续扩展思维导图”,埋个关子,自己试试效果,挺神奇的哦。对AI生成物不满意,ctrl+z然后重新操作,会生成新的结果。调整二级主题后,可在二级主题继续用类似操作生成下级节点。

AI不会替我们生成具体内容,但梳理知识库的视角和大纲通过思维导图展现出来,可以引导我们工作思路。

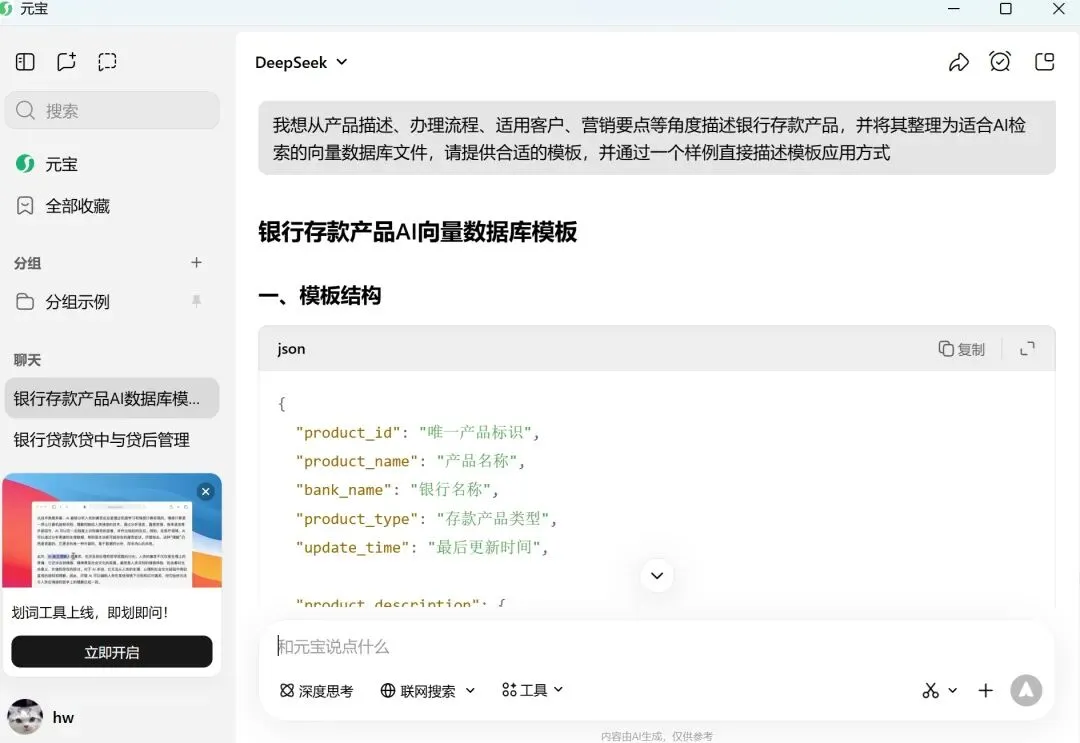

B.豆包元宝的作用(知识库文档格式化,便于AI理解识别)

我们是人,不是AI,我们觉得看着舒服说的明白的表现形式,AI不一定就看着很舒服。我们整理出知识体系描述文档之后,发给元宝、豆包,让他翻译一下转化成AI看着顺眼的向量数据库形式知识库文件。然后再喂给本地AI作为知识库,这不就“闭环”了吗

2.商机识别;

a.将传统商机识别规则整理为知识库:例:客户账户入金金额大于5万元,且到账后一周内活期账户余额持续不低于5万元,则向客户推荐定期存款、理财、货币基金等产品。

b.将客户画像,近期交易流水记录,产品知识库,传统商机识别规则知识库通过提示词组织为AI输入(要求参考规则但不限于规则),获取客户可能会需要某些产品的的可能性以及原因分析输出成为商机要素

c.追踪商机转化结果,训练AI,迭代提升商机命中率

翻译成人话的提示词:“这个人长这样,近期干了这些事,我有以下一堆东西,AI你看看这人可能会需要我的什么东西,并说明理由。判断规则可以参考我想象的几种可能性,但不要局限于这些可能性”。

3.千人千面话术;

将营销标的物(预销售的产品信息)与目标客户画像(性别,年龄,收入水平等尽可能完善的客户标签)通过提示词工程有效组织后发给AI,生成千人千面的营销参考话术。

翻译成人话的提示词:“想把这个东西卖个那个人,给我生成忽悠套话营销话术,AI你看着办!!!”

4.营销素材制作及管理;文案,配图,视频(开放式AI)

玩过公众号运营的小伙伴很多,都用上AI了吧,还需要展开吗?

五.营销相关业务系统建设建议

1.商机管理系统:收集、识别分析、分层管理、差异化推送、升级、转化分析

2.商机推送的目标-转化的初级载体-客服外呼:外呼工单,提示客服给谁挂电话,怎么说话,推销什么东西;(脑子好像没太大存在的必要 )

)

3.商机推送的目标-转化的高级载体-客户经理手持终端,尤其强调社交属性(scrm):客户管户经理收到消息,请对你名下的哪一个客户营销什么产品,原因是什么,客户基本信息是什么,该对客户说什么,你看看如果没啥问题,就把这段文字直接通过企微推送给客户吧;(只能帮你们到这了,还不会玩的话。。。。)

4.客户权益管理平台(饵料管理客户行为正向激励管理):权益全生命周期管理;客筛;权益分配规则管理(含规则配置及试算);权益接口(发放,撤销,激活,使用,作废等),成本管理,统计分析;

5.营销管理平台:素材管理,活动管理,权益设置,多机构分层的权限管理,成本管理,营销海报及营销页面管理,客户互动界面管理,营销成果统计分析等;

6.渠道投放及互动:营销活动界面在银行多渠道对客投放(官微,小程序,手机银行,开放银行等。网银就算了,意义不大),宣传的同时,客户可以直接通过渠道参与活动。

六.银行零售营销角度跨部门联动的建议

1.零售条线总行管理:业务主管部门,牵头

2.客服外呼:低概率商机初步客户接触(由系统/AI识别并改变商机的级别,进一步推送给客户经理或放弃)

3.零售条线客户经理:高概率商机深层营销