银行收款码营销秘籍:不靠费率,靠这 4 招搞定精明商户

零售AUM指南公众号前言:大家有没有发现,银行的收款码越来越难推了,众所周知的两大巨头占据了扫码收单(笔数)近90%的份额,拉卡拉、银联商务等第三方机构凭借推广团队的优势不断攻城掠地,而银行收款码则面临一个尴尬的现实:要人没人,要钱没钱,费率没有优势,只靠两条腿,好不容易把收款码给商户布上了,下周去一看,被商户扔到一边,并狡黠一笑:人家某某银行收款码全免费了!

因为商户很现实,谁方便,谁优惠,我就用谁的。

因此,银行的晨会上,客户经理吐槽:人家使用微信支付宝都习惯了,我们银行费率还高,人家为什么要换?某某银行收单全免费,我们怎么竞争?

好,今天我们结合这些难题,一起做个交流。

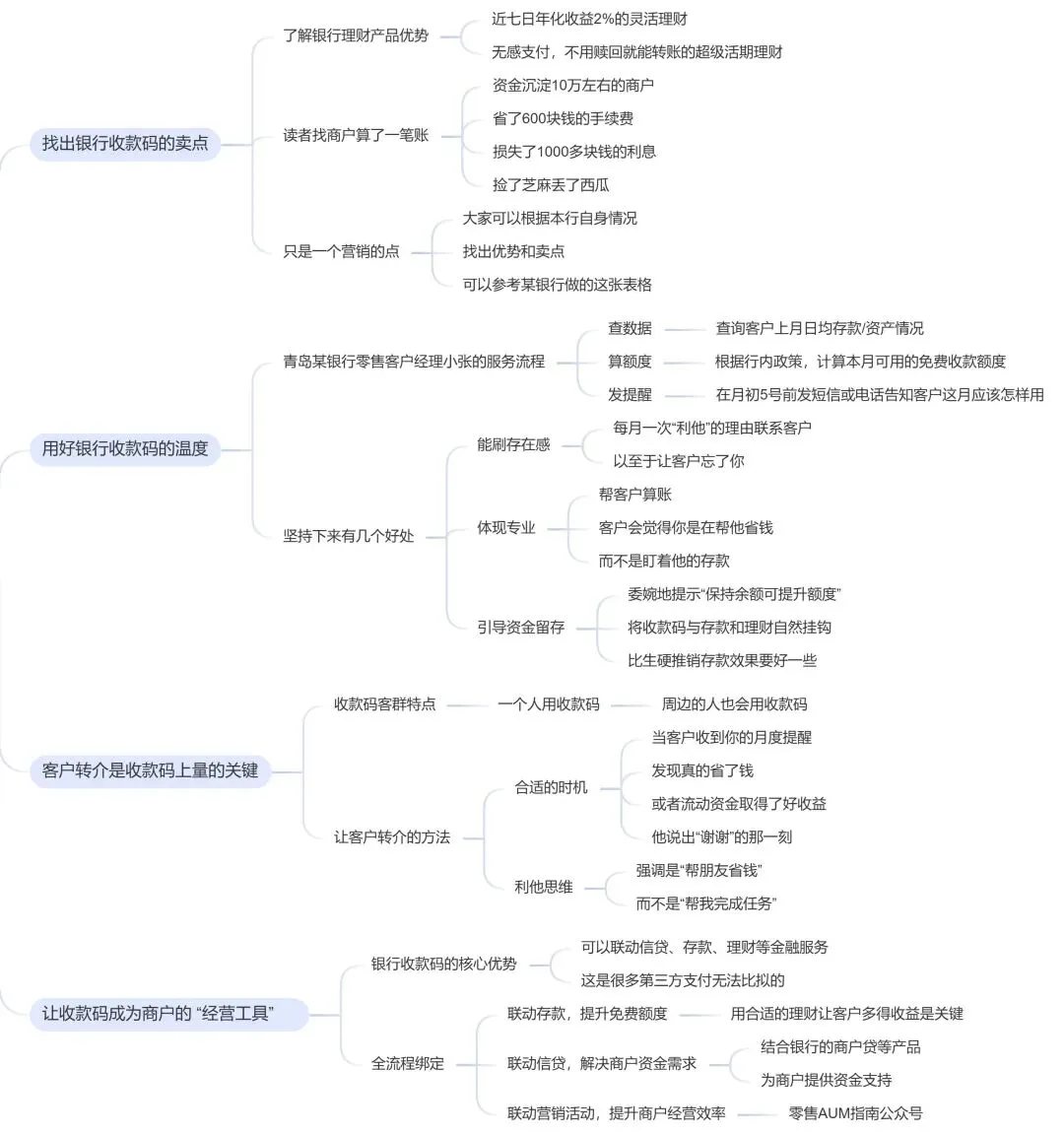

有位零售AUM公众号的读者曾经问我:我们银行的收款码免费有很多条条框框限制,但人家某地方性银行全免费,我们怎么竞争?

我了解了一下,这位读者所在银行的理财产品非常有优势,既有近七日年化收益2%的灵活理财,还有可以无感支付,不用赎回就能转账的超级活期理财。

我给他打了个比方,假设收单客户使用这家全免费银行的收款码,这家银行没有活期理财,或者要求只能放在活期存款上才能免费,如果沉淀的10万块只能放在活期上,0.05%的年利率,10万块钱一年才50块钱的利息,而放在你们家的优势活期理财上,在不耽误资金使用的前提下,一年就能拿到2000块钱利息。

这位读者后来找了一个资金沉淀10万左右的商户,帮这个商户算了一笔账,在那家全免费的地方性银行一年才省了600块钱的手续费,可是却因为只能放在活期存款上,而损失了1000多块钱的利息,可谓是捡了芝麻丢了西瓜。

详细讲解之后,客户恍然大悟,不但把收款码换成了他们银行的,还又给他介绍了5个客户来。更多零售业绩提升的内容详见我刚出版的新书《赢在网点》,微信小店:

当然,这只是一个营销的点,大家可以根据本行自身情况,找出优势和卖点,可以参考某银行做的这张表格。

青岛某银行有个零售客户经理小张,城阳地区的商户很多都认识他,因为他的收款码服务是出了名的。小张有句名言:如果费率是硬伤,服务就是创可贴。第三方支付机构多为线上客服或标准化批量运营,很难做到“一对一”的精细化提醒。这正是银行客户经理最大的机会,大家可以借鉴小张的服务流程,为收款码客户做日常维护:

1.查数据:查询客户上月日均存款/资产情况。

2.算额度:根据行内政策,计算本月可用的免费收款额度。

3. 巧提醒:在月初5号前发短信或电话告知客户这月应该怎样用。

小张说,这样坚持下来有几个好处,一是能刷存在感,每月一次“利他”的理由联系客户,不至于让客户忘了你;二是体现专业,帮客户算账,客户会觉得你是在帮他省钱,而不是盯着他的存款;三是引导资金留存,委婉地提示“保持余额可提升额度”,将收款码与存款和理财自然挂钩,比生硬推销存款效果要好一些。下期刊登小张的实战话术、收款码转介和客户经营,欢迎关注。

关联阅读(均为原创):

评论