标准债券远期市场实践|证券公司视角下标准债券远期策略应用

标准债券远期市场实践|证券公司视角下标准债券远期策略应用

华泰证券固定收益部

“十五五”规划提出加快建设金融强国,完善多层次资本市场体系,推动债券市场高质量发展,稳步发展衍生品市场,建设安全高效的金融基础设施,提高防范化解重点领域风险能力。2026年,根据人民银行工作会议相关部署,强化市场基础功能,健全风险防控体系,切实提升金融管理和服务水平,有效防范化解金融风险。

在此背景下,标准债券远期作为连接债券一级与二级市场的重要衍生工具,对于完善收益率曲线、提升市场流动性、平滑利率波动、助力利率风险管理和价格发现具有重要意义,近年来日益受到各类市场机构的持续关注与广泛应用。国家开发银行与中国农业发展银行作为政策性金融债的重要发行主体,高度重视并积极推动标准债券远期业务应用与实践,旨在通过衍生品优化资产负债管理,促进一级市场发行定价与二级市场风险管理的有效联动。

为更好推动业务发展,上海清算所推出“标准债券远期市场实践”专题,汇聚行业智慧,深入探讨标准债券远期在债券市场中的多样化应用场景、交易策略与实践心得等,助力其进一步发挥防范金融风险作用,促进政策性金融债和衍生品市场紧密联动与纵深发展、提升金融服务实体经济效能。

随着我国债券市场的逐步发展,各类利率衍生品也随之诞生。当前,债券远期、利率互换、国债期货是我国利率衍生品的三大基石;其中,标准债券远期自推出以来,就逐步成为了银行间交易机构在利率市场交易、风险管理对冲及结构化策略中的核心工具之一。

图1 衍生品市场

一、标准债券远期的优势

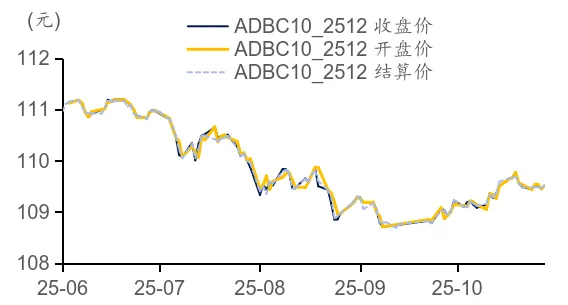

标准债券远期包括现金交割品种和实物交割品种,其最主要的功能是完善市场的价格发现机制。在X-swap平台,所有标准债券远期通过公开竞价的方式进行自由买卖,把众多真实交易意愿集中反映到期货价格上,因而能够真实反映对利率的预期。标准债券远期具有不同的交割月份,从合约挂牌上市到运行,再到最终摘牌进入交割,在一个完整的“生命周期”里,每日成交价、结算价的形成机制都不同,反映了不同阶段的价格水平。

图2 标准债券远期的价格发现功能

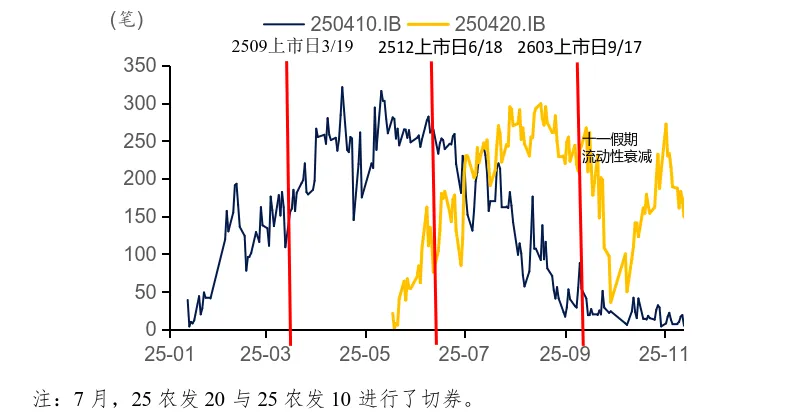

标准债券远期有助于现券流动性。标准债券远期交易中,投机、套保、套利的行为增加了市场的参与度和活跃度,提高了标的现券的流动性。2025年,标准债券远期合约上市前,可交割券日均成交在100-150笔,上市后,日均成交在250笔左右。虽然期间可交割券不断续发、存量规模变大也是导致现券流动性提升的原因,但标准债券远期合约的上市仍是重要的影响因素。

图3 标准债券远期有助于提升现券流动性

此外,标准债券远期还具有以下四大特点:

第一,标准债券远期是在银行间市场交易的,标准债券远期在X-Swap交易系统上进行报价,交易服务交易公开、透明、连续,为市场提供了更为及时有效的价格信号。

第二,标准债券远期通过上海清算所的中央对手方集中清算,所以对比非实时承接的利率互换来说,中央对手方结算不占用双边授信额度。同时标准债券远期具有交易清算一体化的特点,通过外汇交易中心匿名报价复合成交,如果达成的交易在总体的持仓限额内,则由上海清算所实时接单进行合约替换,无需进行交易确认,交易清算效率较高。

第三,标准债券远期采用保证金交易模式,占用资金少,交易成本低,交割流程规范化,且相对简单。

第四,上海清算所还制定了严谨的准入机制和对会员持续的跟踪制度,结算风险较低。

二、标准债券远期的套保功能

标准债券远期可以提升市场参与者的套保效率,并在2020年之前弥补了大部分银行间自营机构无法参与中金所国债期货的空白(2020年,国债期货开放了银行参与)。

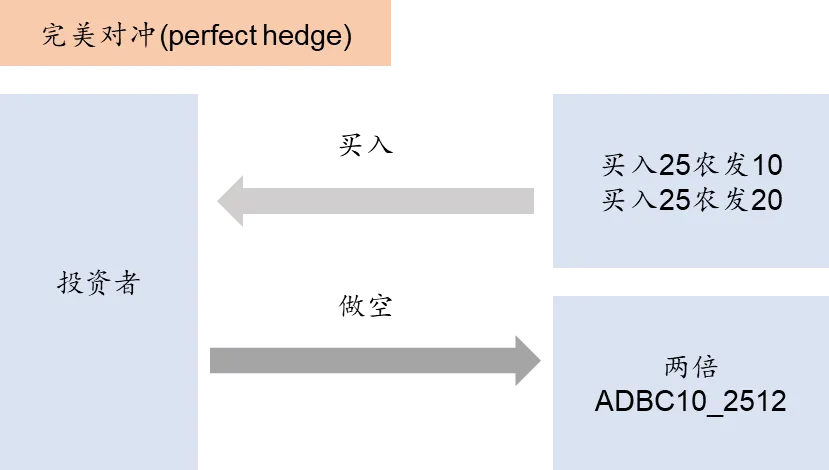

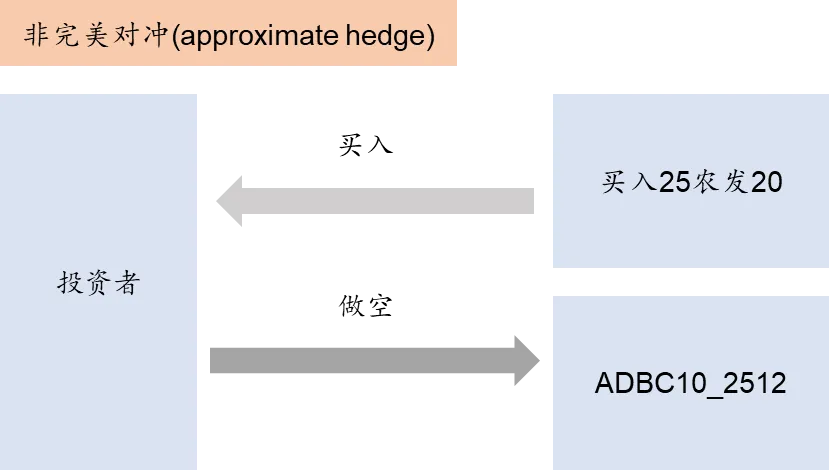

标准债券远期在风险管理上的最直接应用为套期保值策略,套期保值分为完美对冲与非完美对冲两种。完美对冲下,持仓中的现券是标准债券远期合约的可交割券之一。非完美对冲下,对冲的债券持仓与对冲工具的到期日不完全匹配。由于标准债券远期是标准的到期日,所以使用标准债券远期对冲时,大部分都是久期非完全对称对冲,这就会隐含期差和基差风险。

图4 完美对冲示意图

图5 非完美对冲示意图

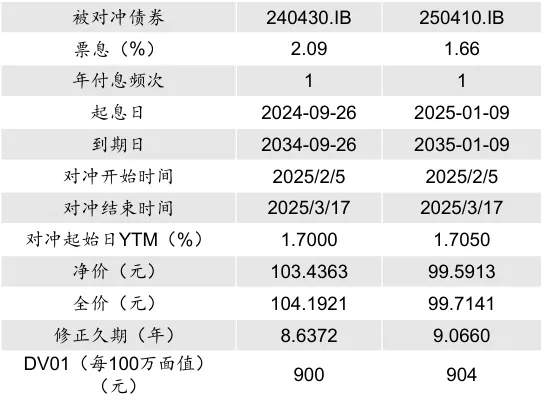

2025年2-3月,市场对“适度宽松”预期修正及权益市场情绪向好,叠加股市上涨+两会定调偏积极,债市向正carry逻辑回归。我们选取两只10Y农发活跃券24农发30和25农发10来观察标准债券远期(ADBC10_2506)和国债期货(T2606)的对冲效果。

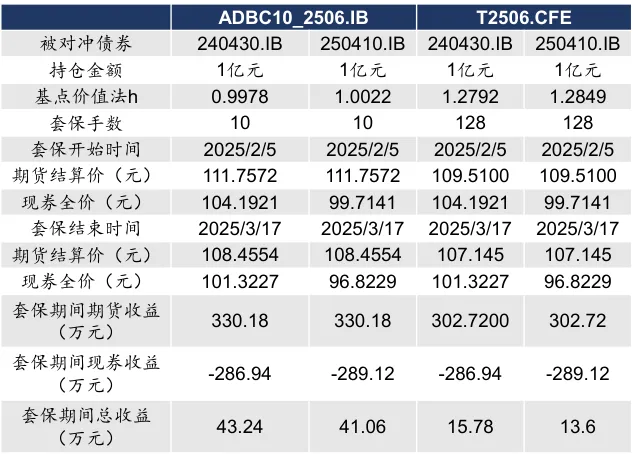

在对冲期间,使用标准债券远期在套保期间的总收益为40余万元,而使用国债期货的总收益为10余万元。

表1 被对冲债券基本信息

表2 对冲结果测算

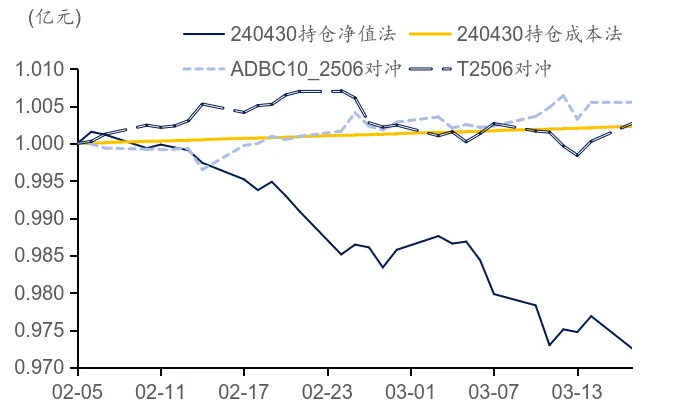

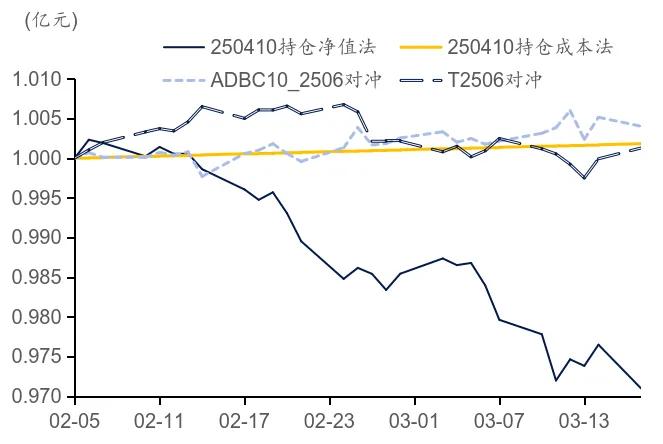

更进一步对比,从夏普比率、最大回撤来看,标准债券远期的对冲效果明显优于国债期货。理论上的完美对冲,是达到成本法下的净值表现,在标准债券远期的对冲下,组合净值曲线走势更贴近成本法的净值表现。

图6 240430对冲前后净值曲线

表3 240430对冲效果对比表

图7 250410对冲前后净值曲线

表4 250410对冲效果对比表

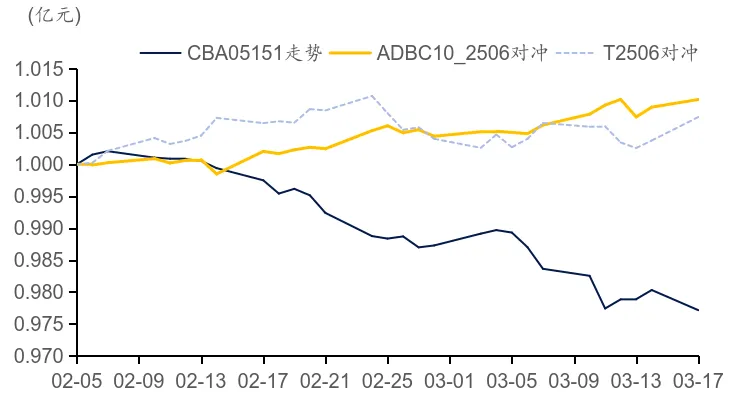

此外,考虑农发债组合而非个券,即测算标准债券远期和国债期货对冲指数的效果。通过采用中债-农发行债券总指数财富(7-10年)指数进行对冲对比,亦可得到标准债券远期的套保效果更优的结论。

图8 中债-农发行债券总指数财富(7-10年)指数对冲前后净值曲线

表5 中债-农发行债券总指数财富(7-10年)指数对冲效果对比表

综上,由于标准债券远期的标的为政策性金融债,因此能够比国债期货更好地实现对金融债的套保功能,产品设置具有银行间的市场优势。标准债券远期交易至下午四点半,满足市场机构对冲下午现券市场波动风险的需求,同时采用银行间市场的T+1结算模式,结算资金占用成本较低。

三、标准债券远期的套利策略

1、多头替代策略

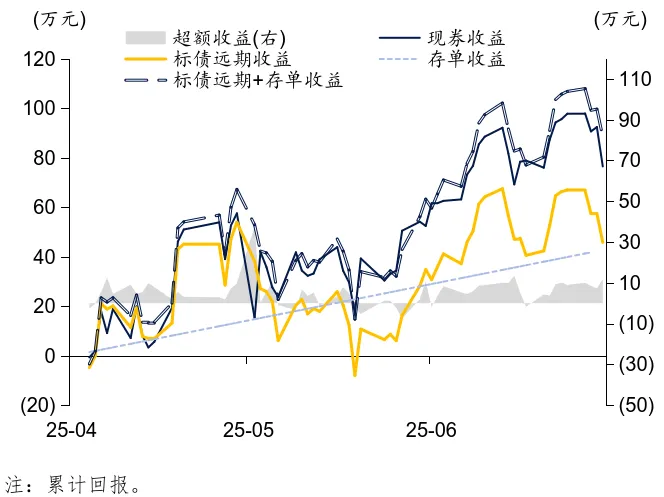

标准债券远期具有杠杆属性,因此投资者只需要付保证金即可获得对应债券面额的损益;同时,投资者可以将富余的资金投入现金类资产,从而进一步提高整体收益。

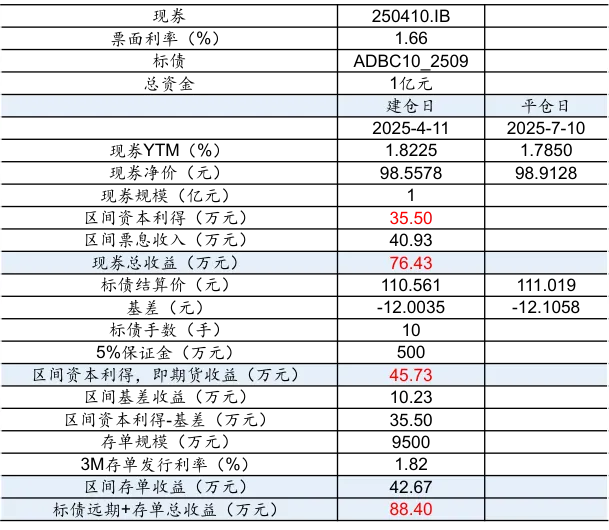

今年4月11日至7月10日,某机构拥有1亿元资金想投资债券市场,它有两种选择,一是全部买10年农发债250410,二是将1亿元资金分为5%的ADBC10_2509 和持有95%的3M同业存单。

多头替代策略在债券走牛时,能够获得比持有债券更多的超额收益,并增加了策略期间资金的使用灵活度。

图9 多头替代策略效果对比图

表6 多头替代策略效果对比表

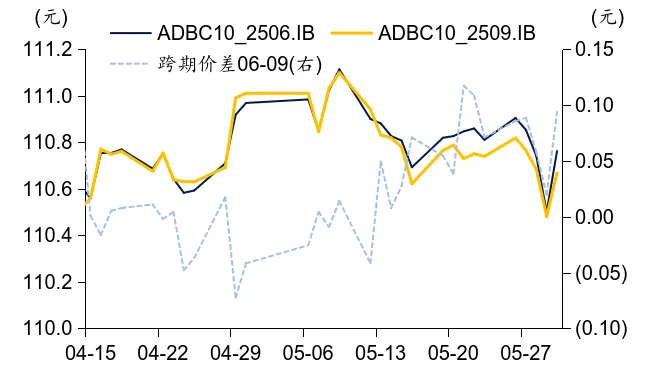

2、跨期策略

跨期策略的核心在于挖掘不同交割月份的相对价值。由于合约上市期间可交割券不再切换,理论上影响跨期价差的主要因素为可交割券价格的相对变化。

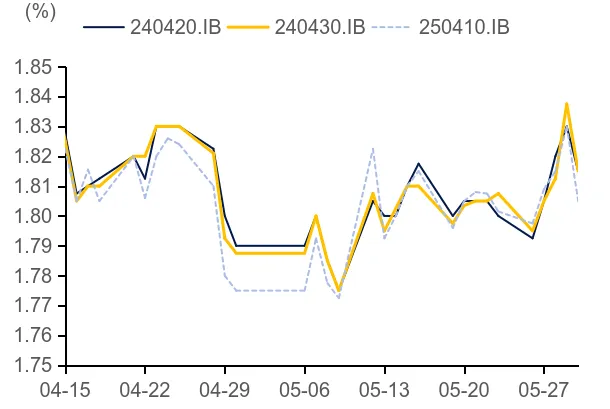

今年4-5月由于标准债券远期对应的可交割券走势变动带来了跨期价差交易机会。25农发10的收益率从低于24农发20和24农发30,回归至与二者近似,5月上旬开始,标准债远期09合约定价开始略低于06合约,导致跨期价差06-09走扩。

图10 跨期价差06-09走扩

图11 ADBC10_2506和ADBC10_2509合约的可交割券走势

3、曲线策略

曲线策略主要是做对应收益率曲线的变平或变陡。与利用现券做曲线策略相比,利用标准债券远期做曲线策略不需要占现券额度、也不需要债券借贷(做空现券的额外成本),在操作上有较高的便利性。

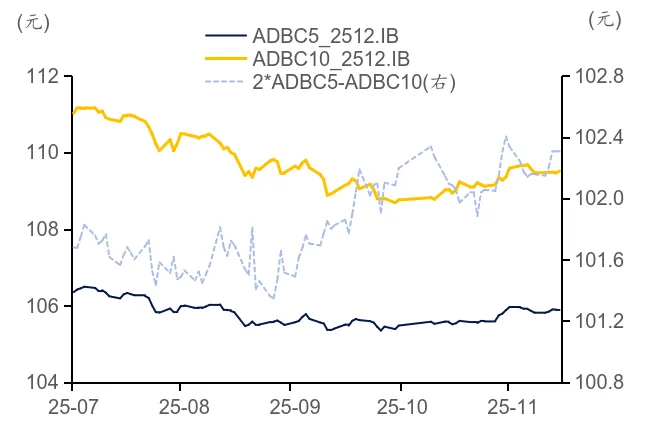

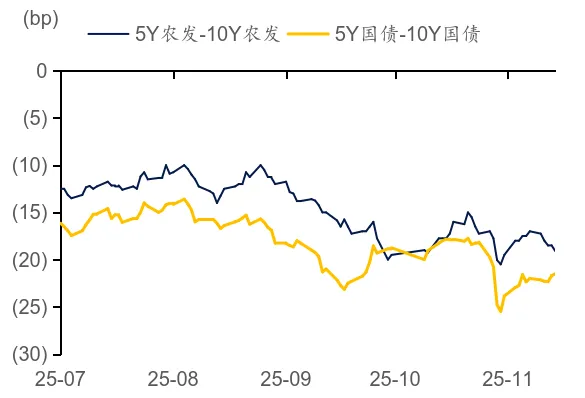

今年8月下旬开始,现券收益率曲线变陡,5年期和10年期标准债券远期的期限价差随之走扩。构建2*CDB5-CDB10为做陡的头寸方向,即多2倍的CDB5,空1倍的CDB10。

图12 期限价差走扩

图13 现券收益率5*10变陡

4、跨品种策略

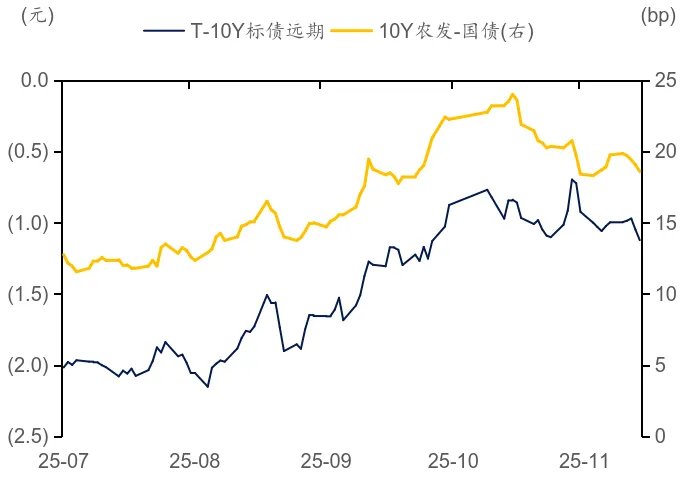

同期限的农发债与国债之间存在税收利差,一般表现为牛市收窄、熊市走扩。利用标准债券远期做跨品种策略不需要占现券额度、也不需要债券借贷(做空现券的额外成本)。通过自由组合现券、国债期货、标准债券远期三者构建跨品种策略,在交易上将变得更加灵活。

今年下半年,税收利差先走扩后收窄,10年期国债期货与10年期标准债券远期价差先上升后略有回落,利用多国债期货+空标准债券远期可以较好近似政金债税收利差变化趋势。

图14 跨品种价差走势

在利率衍生品实践中,标准债券远期正逐步融入证券公司等市场主体的交易策略,成为风险管理的重要环节。其优势体现在丰富交易手段、增强风险管理精细度等方面。展望未来,随着实物交割合约持续完善、合约期限和标的券种逐步丰富、市场机制和清算体系进一步成熟,标准债券远期将强化其在利率衍生品体系中的核心地位,并扩展利率衍生品市场的深度与广度,还将促进国内利率市场的定价效率和流动性。