市场依然在等待阿里给出一个更确凿的证据..(3月25日)

阿里巴巴当前的利润承压并非是商业模式受损的信号,而是重金投入人工智能、云计算与即时零售的战略选择。

摩根大通在参与了阿里财报后的投资者会议后判断,其长期投资价值的战略逻辑依然清晰,但要在短期内迎来大幅估值重估,则需要阿里给出一个确凿的业绩证据。

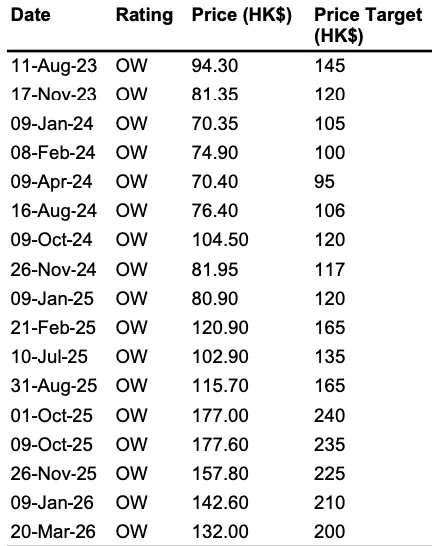

摩根大通对阿里给予“超配”评级,设定的2026年12月目标价为205美元或200港元。

当前市场对阿里的定价存在显著预期差:市场仅以2027财年国内电商预期利润(约1960亿元人民币)的10倍市盈率对其进行估值,这意味着营收同比增速达36%、AI产品收入连续十个季度实现三位数增长的云智能集团,以及交易额(GMV)正向2028财年1万亿元目标迈进的即时零售平台,被赋予了零估值。

如果阿里云能够实现1000亿美元的收入目标,并获得合理定价,那么该业务本身的估值或可达到4000亿美元,而这一价值在当前的股价中完全隐形。

管理层向市场传递出明确信号,内部资本分配和战略重心正在紧紧地锚定AI基础设施、模型能力、云服务及其商业化。

云加上AI依然是该集团最高的战略优先级,阿里正在构建的不仅是基础设施产能,更是一个涵盖模型、平台工具及下游商业化的更广泛的AI平台。内部支出向本地生活或即时零售的倾斜,并未削弱对AI与云业务的资源投入力度和战略定力。

云业务的市场环境与策略正在发生变化。阿里已不再单纯依赖以量换价的云服务环境,定价纪律开始回归,尤其是在计算和存储等底层服务领域。

管理层计划通过更严谨的商业化手段(涵盖续约和新合同)逐步推行价格上调。随着AI需求的增强和增值服务重要性的提升,阿里未来有更大的空间在技术栈的各个层面进行合理收费。

AI相关需求正在突破大型互联网公司的基本盘,向更广泛的行业和具备实际落地需求的企业蔓延。

客户行为正从早期的试验阶段转向常态化、嵌入式的应用。为了捕获这一红利,阿里的战略视野超越了基础模型开发,延伸至基础设施、云托管、模型平台、企业部署工具和商业化层。

对于外部AI实验室和模型开发者,阿里将其视为云客户、平台使用者乃至分发与生态合作伙伴,而非纯粹的竞争对手。

开源策略在阿里的AI版图中主要承担生态建设的功能,而非直接的盈利引擎。其商业逻辑在于通过开源模型吸引开发者、提升曝光度并扩大使用量,进而将用户引入阿里更广泛的技术栈中。

真正的商业化变现,则通过托管服务、企业级工具、云资源消耗以及在开源生态之上叠加的高级功能来实现。

现阶段的AI商业化收入往往与常规云端服务收入交织在一起。由于企业客户在运行AI工作负载时,通常是通过标准的云框架来消耗基础设施、算力、存储和平台服务的,所以外部财务报告尚未彻底地将AI创造的收入独立剥离。

随着客户使用深度的增加及定价模型的演进,AI的变现能力将逐步显性化,变得更容易被投资者识别。

即时零售板块的亏损机制同样需要重新审视。管理层强调,不应仅仅从本地生活业务短期的损益拖累来评估即时零售,而应将其视为国内商业架构中日益重要的生态工具。

高效的履约和即时零售能够带动用户获取、提升消费频次、拓宽品类覆盖,并加深用户在整个平台的参与度。当前的资金消耗,本质上是在巩固更广泛的商业护城河,而非单纯购买低质量的交易额。

清晰的战略前景构筑了中期维度的建设性框架,扩大了投资者应当关注的价值驱动因素。但这仍然是一个中期的权益逻辑,而当前的股票交易依然被近期的盈利修正所主导。

清晰的战略并不等同于干净的财务数字,市场在给予其更高估值倍数之前,势必会索要更确凿的证据。投资者依然需要看到云业务的持续加速增长、AI商业化能见度的提升,以及高强度的投资不会导致利润率被结构性压制的时间超出预期的定心丸。

未来市场的最大博弈点在于管理层的长期叙事何时能在报表端兑现。除非财务报告能够提供业务动能改善且投资强度更易被消化的清晰印证,否则该股票在未来3个月内大概率会维持区间震荡。

投资者接下来将密切关注三大核心变量:云业务能否维持加速增长势头且AI商业化能见度实质性提升;巨额投资是否会导致利润率被结构性压制的时间超出预期;即时零售业务的单位经济效益改善速度、用户增长的持久性,以及生态协同效益何时能在财报中清晰显现。

只有当这些执行层面的证据逐步落地,市场才愿意将估值视野从单一的国内电商利润扩展至阿里的全盘业务。

...

欢迎关注我们在X的新阵地。

(欢迎关注我们在X的新阵地,不定期分享一些有趣的内容,主页链接:https://x.com/ariston_macro?s=21)

...

星球的定位是在一年订阅期内围绕跨资产专栏所阐述的逻辑体系和三系统,以内地市场为主,提供更多现实世界中此时此刻正在发生的案例作为辅助理解的材料与工具。

港龙亚洲星球加入链接:https://t.zsxq.com/crjVF

评论