【氟化工】3月25日市场行情简报!国际局势扰动叠加供应偏紧,硫酸价格延续上涨

氟化工原材料

|

产品 |

3/25 |

3/24 |

涨跌 |

|

萤石(97%酸级精粉) |

3200-3550 |

3200-3550 |

0 |

|

硫酸(98%山东地区) |

1300-1600 |

1300-1500 |

0 |

|

无水氟化氢 |

12000-12200 |

12000-12200 |

0 |

|

二氯甲烷 |

2100-2700 |

2100-2700 |

0 |

|

三氯甲烷 |

2800-3000 |

2800-3000 |

0 |

|

三氯乙烯 |

4900-5100 |

4900-5100 |

0 |

|

四氯乙烯 |

4400-4600 |

4300-4500 |

↑100 |

|

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

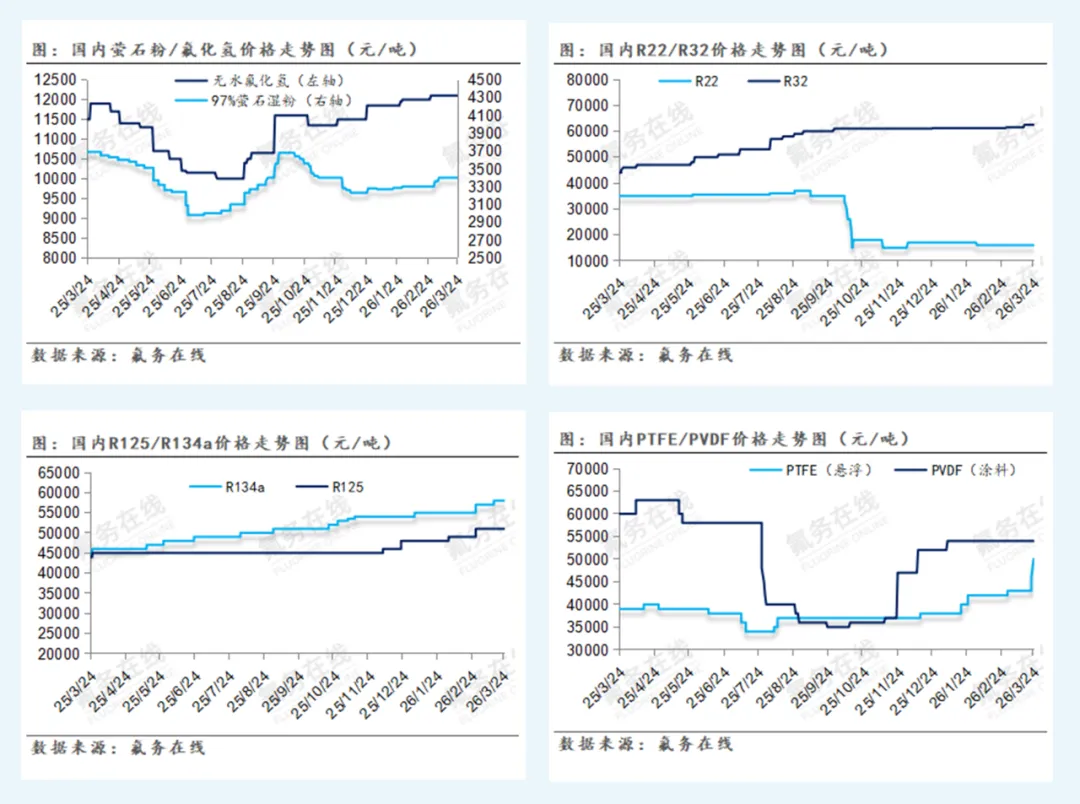

国内萤石湿粉市场均价报3400元/吨,与上一工作日持平。临近下游氟化氢招标定价周期,市场观望情绪浓厚,整体交投平稳。供应端受浙江矿企事故影响,江西等周边矿区复工节奏明显放缓,小型矿山开工难度加大,行业整体开工推迟至4月中旬或五一前后。叠加货源偏紧格局,业者挺价惜售心态较强,看涨情绪升温,南方部分选厂下月计划量报价试探性提价,具体价格幅度有待下游招标落地指引。从区域价格来看,华东地区送到3450-3550元/吨、山东地区送到3350-3400元/吨、河南及西北地区送到3300-3350元/吨,内蒙古地区送到3200-3300元/吨。氟化氢市场则处于成本推动与需求压制之间的“夹缝”状态。一方面,原料萤石与硫酸价格双双走高,生产企业成本压力明显加大,利润空间受到严重挤压。另一方面,下游制冷剂及氟化工板块整体回暖力度有限,企业对高价原料接受度较低,采购多以刚需散单为主,导致氟化氢企业即使面临高成本,也难以将压力有效传导至终端,行业开工率维持在中性水平。后市来看,萤石受供给端刚性约束,短期内价格易涨难跌的格局不会改变,将继续对氟化氢形成较强成本支撑;而氟化氢在成本高企及企业普遍亏损的压力下,市场存在较为明显的大幅上涨预期,具体走向仍有待招标价格进一步指引。

液氯市场弱势调整,山东地区氯碱企业维持稳定生产,液氯供应端变化不大,下游有环氧丙烷企业恢复收货,企业多存调涨心态,当前送到价处于200-250元/吨区间。二氯甲烷市场小幅波动,下游采购积极性尚可,买涨情绪推动下,供方库存下降,生产企业反馈价格仍存在小幅上涨的可能性,但预期上涨空间有限,目前市场主流成交价格在2100-2700元/吨之间。受成本端原料强势涨价支撑,厂家报价暂稳,部分企业封盘观望后市,尽管成本端支撑依然强势,但市场成交氛围一般,当前三氯甲烷市场成交价格至2800-3000元/吨。三氯乙烯价格高位运行,受下游制冷剂企业R134a开工复苏影响,需求预期增量明显,部分企业封盘暂不报价,主流成交价格维持在4900-5100元/吨区间。四氯乙烯市场小幅上涨,当前市场处于供需相对平衡但情绪看涨状态,下游制冷剂R125行业开工环比复苏回升,近日成本端价格上涨支撑下,市场交投氛围进一步好转,在供需双重利好支撑下,厂家挺价意愿强烈,目前主流报价集中在4400-4600元/吨区间。国际局势动荡,美伊相关谈判表态反复不定,今日早间伊方态度有所软化,市场观望情绪升温;近期硫磺市场整体交投氛围偏弱,但基本面核心逻辑未发生实质改变。霍尔木兹海峡通航仍未恢复,供应端带来的成本支撑依旧坚挺,硫磺价格高位上行带动硫酸生产成本持续攀升。目前酸企库存普遍处于低位,叠加部分企业计划检修,供应偏紧格局进一步延续。后市来看,在高成本支撑与供应紧张的双重驱动下,硫酸价格仍将保持上行趋势。

氟化盐

|

产品 |

3/25 |

3/24 |

涨跌 |

|

氟化铝 |

10280-10380 |

10280-10380 |

0 |

|

冰晶石 |

6600-7200 |

6600-7200 |

0 |

|

氟化钾 |

12000-12300 |

12000-12300 |

0 |

|

氟化钠 |

4800-5000 |

4800-5000 |

0 |

|

氟化氢铵 |

8400-8600 |

8400-8600 |

0 |

|

氟硅酸镁 |

4000-4300 |

4000-4300 |

0 |

|

氟化铵 |

7400-7600 |

7400-7600 |

0 |

|

氟硅酸铵 |

4800-5000 |

4800-5000 |

0 |

|

氟硅酸钠 |

3100-3200 |

3100-3200 |

0 |

|

氟硅酸钾 |

4600-4800 |

4600-4800 |

0 |

|

新型氟化钙80粉 |

1200 |

1200 |

0 |

|

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

当前氟化铝市场弱稳运行,企业挺价惜售情绪浓厚,静待新月度价格落地。受上游原料持续上涨推高生产成本影响,市场短期维持低迷,生产企业普遍陷入亏损。市场价格承压回落至 10280–10380 元 / 吨,成本倒挂现象严重,企业接单谨慎以控制亏损。多家企业已停产或安排检修,行业后续产能预计明显下滑。上游原料受国际市场波动影响持续走高,下游需求未见回暖,成本传导受阻,行情整体承压。为推动行业良性竞争,中国无机氟盐工业协会已启动氟化铝生产企业专项调研。冰晶石方面,市场整体维持平稳运行。当前原料成本持续抬升,但难以有效传导至下游,且终端需求表现一般,企业库存有所积压。为加快出货节奏,生产企业普遍灵活调整报价,目前高分子比冰晶石和普通冰晶石主流报价在6600–7200元/吨区间,部分实际成交价格在该区间内震荡运行。其他氟盐市场呈现明显分化:氟硅酸钠弱势运行,因受需求制约,价格挺涨乏力,维持在3100-3200元/吨区间;氟化钠行业竞争激烈,陷入价格内卷,主流报盘至4800-5000元/吨;氟化氢铵因需求锐减,价格弱势维稳在8400-8600元/吨;氟硅酸铵受陶瓷玻璃产业链低迷影响,价格传导困难;因成本与需求博弈,氟化钾价格有所回调,目前价格在12000-12300元/吨震荡。目前,整个氟盐市场面临“成本刚性、需求疲软、产能过剩”的三重困境,市场复苏面临较大压力。

氟碳化合物

|

产品 |

3/25 |

3/24 |

涨跌 |

|

制冷剂R22 |

16000-17000 |

16000-17000 |

0 |

|

原料级R22 |

12000-13000 |

12000-13000 |

0 |

|

出口级R22 |

16000-17000 |

16000-17000 |

0 |

|

制冷剂R32 |

62500-63000 |

62500-63000 |

0 |

|

制冷剂R32(外贸) |

62500-63000 |

62500-63000 |

0 |

|

制冷剂R125 |

51000-56000 |

51000-56000 |

0 |

|

制冷剂R134a |

58000-59000 |

58000-59000 |

0 |

|

制冷剂R410a |

56000-57000 |

56000-57000 |

0 |

|

制冷剂R152a |

27000-28000 |

27000-28000 |

0 |

|

制冷剂R142b |

27000-30000 |

27000-30000 |

0 |

|

制冷剂R143a |

46000-47000 |

46000-47000 |

0 |

|

制冷剂R507 |

49500-50500 |

49500-50500 |

0 |

|

制冷剂R404 |

49500-50500 |

49500-50500 |

0 |

|

HFC-227ea |

57500-60000 |

57500-60000 |

0 |

|

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

国内制冷剂市场维稳运行,随着夏季销售旺季临近,下游内需逐步启动备货,但鉴于价格处于高位及外部环境不确定性,渠道端采购心态整体偏理性,以按需补货为主。市场成交来看,R32市场报盘63500元/吨,空调长协有望月底出炉,较一季度长协因原料上行仍持上调空间,R134a市场成交落实59000元/吨,R22市场因企业控盘价格低位难改。生产端来看,3月空调排产虽同比小幅回落,但4月产量预计重拾增长。目前行业库存整体偏低,资源集中于头部企业,主力厂商控量稳价意愿强烈,持续支撑市场向好的基本面不改。短期看,中东地缘局势虽引发海运费用上涨,部分经销环节观望为主,因2026 年是印度及中东地区配额基线期的最后一年,海外进口商为扩大基线份额存在刚性采购需求,出口市场有望持续放量。综合判断,淡季价格上行验证行业基本面稳健。随着旺季备货需求集中释放,叠加海外刚性需求兜底,预计后续行业量价将呈稳步回升之势,整体运行节奏清晰,韧性充足。

含氟聚合物

|

产品 |

3/25 |

3/24 |

涨跌 |

|

PTFE(悬浮中粒) |

50000-52000 |

50000-52000 |

0 |

|

PTFE(悬浮细粉) |

51000-53000 |

51000-53000 |

0 |

|

PTFE(分散树脂) |

50000-54000 |

50000-54000 |

0 |

|

PTFE(分散乳液) |

30000-32000 |

30000-32000 |

0 |

|

六氟丙烯 |

38000-38500 |

38000-38500 |

0 |

|

PVDF(涂料级) |

54000-60000 |

54000-60000 |

0 |

|

PVDF(制品级) |

56000-60000 |

56000-60000 |

0 |

|

FEP(低端挤出料) |

56000-58000 |

56000-58000 |

0 |

|

FEP(高端挤出料) |

81000-98000 |

81000-98000 |

0 |

|

FEP(模压料) |

68000-73000 |

68000-73000 |

0 |

|

氟橡胶(FKM246) |

62000-67000 |

62000-67000 |

0 |

|

氟橡胶(FKM26) |

60000-65000 |

60000-65000 |

0 |

|

PFA(通用级) |

70000-75000 |

70000-75000 |

0 |

|

PFA高端(非高纯) |

150000-200000 |

150000-200000 |

0 |

|

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

当前PTFE市场逐步消化前期涨幅,下游询单持续增加,市场整体挺价维稳。受核心原料价格大幅上涨影响,成本压力显著传导,推动PTFE 各品类报价上调,市场价格持续走高。目前主流厂家订单充足、库存偏紧,部分企业已暂停报价,实际成交价格逐步向报价区间靠拢。本轮价格上涨主要受两大因素支撑:一是上游关键原料大幅上涨,企业生产成本显著攀升;二是行业产能未达满产,现货供应持续偏紧。需求端,下游采购情绪积极,询价及订货量明显提升,市场呈现集中补货行情。上下游氛围偏强,预计短期内PTFE价格将维持强势运行。当前主流报价:悬浮中粒5.0–5.2万元/吨,悬浮细粉5.1–5.3万元/吨,分散树脂5.0–5.4万元/吨,分散乳液3.0–3.2万元/吨。PVDF市场挺价维稳,后市有调涨预期。受原料价格上涨带动,市场整体挺价心态积极,但下游实际需求偏弱,不同产品的市场预期出现分化。在成本端抬升与下游需求逐步回暖的双重影响下,PVDF涂料、锂电两大核心应用领域行情小幅波动,表现差异显著:涂料领域受福建某厂家供应增量影响,市场价格面临一定冲击,企业报价有所收敛;锂电领域则伴随储能需求逐步释放及下游集中采购,成交价格正向报价靠拢,后市仍具备缓慢上行空间。目前市场报价参考:涂料级在5.4万–6.0万元/吨;制品级同步上调至5.6万–6.0万元/吨;锂电级在储能需求支撑下维持稳中偏强运行,价格保持在5.0万–6.0万元/吨。

近期受原料成本上涨推动,HFP生产企业持续试探性上调报价,市场低价货源逐步减少,成交价格随之向报价区间靠拢。尽管成本端支撑有所增强,但下游需求表现平平,对市场拉动有限。在供需博弈背景下,企业挺价意愿较强,目前主流成交价维持在3.8万—3.85万元/吨。今日FEP市场维稳运行,逐步消化前期涨幅。受原料成本持续上行、下游需求回暖、现货流通偏紧支撑,企业挺价逐步落地。目前主流企业报价已基本上调,实际成交仍待上下游博弈落实。下游多持观望态度,仅按需刚需备货。综合来看,预计短期内FEP市场将延续上行态势。价格方面,挤出料主流报价5.6–5.8万元/吨,模压料6.8–7.3万元/吨,高端产品报价在8.1–9.8万元/吨及以上。FKM市场短期内将延续上涨行情,目前已有多家企业同步发布涨价函,全系列牌号在现有价格基础上统一上调15%。预计后续行业主流生产企业将陆续跟进调价,实际成交价格亦将逐步向报价靠拢。当前行业装置开工整体平稳,但头部企业复产计划延后,叠加下游备货情绪高涨,短期市场供需平衡已被打破。受供需格局收紧支撑,后期FKM市场仍将维持偏强运行态势。参考报价方面,二元胶在60–65元/公斤,三元胶在62–67元/公斤,实际成交多为一单一议,保留一定议价空间。

含氟电子化学品

|

产品 |

3/25 |

3/24 |

涨跌 |

|

PVDF(国产锂电级) |

55000-60000 |

55000-60000 |

0 |

|

六氟磷酸锂 |

98000-110000 |

98000-110000 |

0 |

|

电池级氟化锂 |

240000-250000 |

240000-250000 |

0 |

|

氟代碳酸乙烯酯FEC |

65000-70000 |

65000-70000 |

0 |

|

双氟磺酰亚胺锂LIFSI(折固) |

90000-95000 |

90000-95000 |

0 |

|

电子氢氟酸(光伏级) |

6300-6500 |

6300-6500 |

0 |

|

电子氢氟酸(半导体级) |

9000-10000 |

9000-10000 |

0 |

|

电子级氟苯 |

38000-41000 |

38000-41000 |

0 |

|

全氟己酮 |

43000-45000 |

43000-45000 |

0 |

|

六氟丙烯三聚体(溶剂) |

44000-46000 |

44000-46000 |

0 |

|

备注:企业含税出厂价格,以上仅供参考,单位:元/吨! |

六氟磷酸锂市场延续维稳,月底新单尚未开始商谈,企业对报价坚持前期水平,新单报价暂无,当前国内六氟磷酸锂主流价格区间在9.8-11.0万元/吨。原料端跌宕起伏,电池级碳酸锂(99.5%)市场均价15.5万元/吨,行情阶段性持续波动;氟化锂企业因原料居高不下,电池级氟化锂市场均价稳至25万元/吨。国内新能源汽车销售数据连续两个月下滑,国际局势动荡,当前油价高涨刺激新能源汽车产量销售转暖,又因此前津巴布韦暂停未加工矿产及锂精矿出口,碳酸锂市场波动剧烈,3月部分重点产线停产检修对市场情绪的提振作用逐步减弱,下游仅维持刚需采购。2026年储能需求有望逐步释放,现阶段六氟行业开工陆续上升,部分中小企业逐步进入供货生产节奏,市场呈现供给增加与需求转暖的双向博弈状态。低价消息频繁但难改主流走势,预计短期六氟磷酸锂市场继续弱势运行。

END

往期推荐

【氟化工】3月24日市场行情简报!采购升温!PTFE、FKM、FEP成交价持续上移

【氟化工】3月23日市场行情简报!原料飙涨,含氟聚合物迎来普涨行情

【氟化工】3月20日市场行情简报!成本强势助推,FEP\HFP\HFC-227ea价格普涨

氟务在线专注于氟化工产业链一站式服务。立足氟化工产业,为您提供萤石、氟化盐、制冷剂、氟聚合物、含氟电子化学品等市场、供需、政策分析咨询服务同时为氟化工配套企业提供全面、定向的推广营销方案,氟务在线商城欢迎您免费入驻!

欢迎添加群管理员,加入氟化工行业交流群

免责声明

一、本公众号注明“原创”的文章,其他媒体可以转载,但转载时必须保持内容的完整性,且务必注明来源。

二、本公众号部分内容来源网络,是出于分享信息之目的而转载的公开内容,并不代表本平台赞同其观点和对其真实性负责,若有侵犯您的权益或其他不适宜之处,敬请联系,我们将在第一时间核实并处理。联系人:龚思敏 13096949818

评论