全球艺术品市场逆势增长4%!谁是新宠?

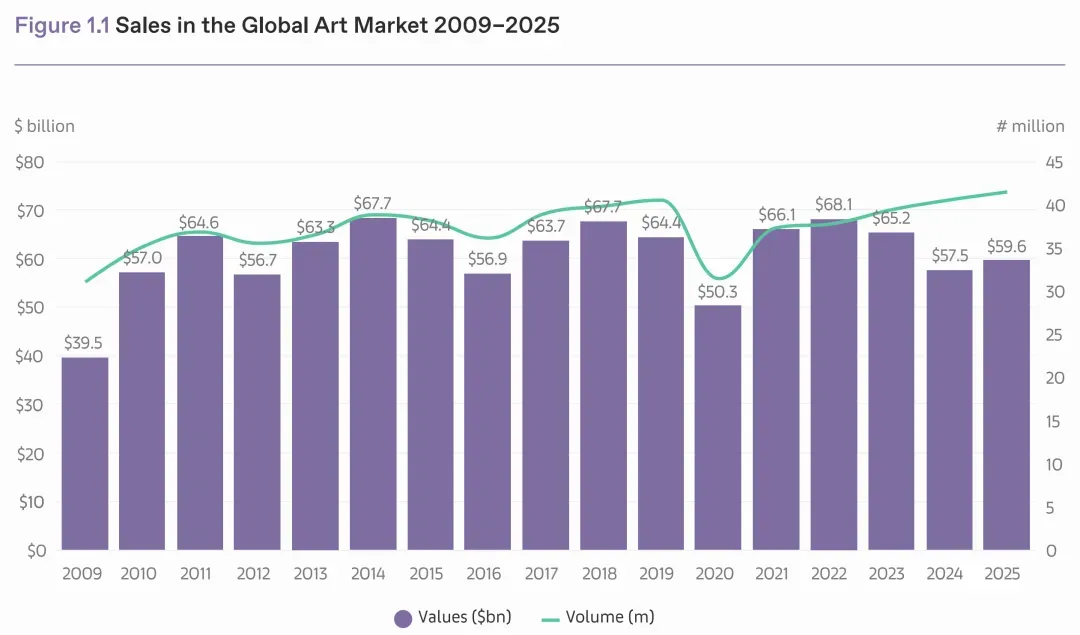

在连续两年承压收缩后,全球艺术品市场于2025年正式迈入温和复苏通道。据3月12日发布的《2026年巴塞尔艺术展与瑞银集团环球艺术市场报告》,2025年全球艺术市场总销售额达596亿美元,同比增长4%。

2009—2025年全球艺术市场销售额

© Arts Economics (2026)

这一增长标志着市场信心初步回暖,但需清醒认识到:复苏并非全面均衡,而是呈现显著的结构性分化、渠道再平衡与价值理性化三大特征。

总量回升:

公开拍卖市场表现最亮眼:成交额达207亿美元,同比大幅增长9%。增长主要由年末密集的高价交易拉动——成交价超1000万美元的拍品数量激增30%,TOP 10高价拍品总成交额同比跃升48%。古斯塔夫·克里姆特《伊丽莎白·莱特勒肖像》以2.364亿美元成交,创艺术家个人纪录及苏富比历史最高价,位列全球拍卖史第二。

艺术经销商(画廊)市场稳健回暖:总销售额为348亿美元,同比增长2%。其中,小型画廊(年营收<50万美元)增速最快(两位数增长),中型画廊(100万–1000万美元)微降1%,而大型画廊(>1000万美元)结束两年低迷,实现3%反弹。

私人洽购持续承压:销售额同比下降5%,至约42亿美元,反映高净值藏家对非公开交易的审慎倾向增强。

线上销售深度回调:总额降至92亿美元,为2019年以来最低水平,占市场总份额15%(较2020年峰值25%下降10个百分点)。高价交易全面回归线下,线上渠道正从“替代性出口”转向“新客发掘与教育平台”的精准定位。

✦ 关键提示:尽管总值回升,市场尚未恢复至2022年峰值(678亿美元),亦较2015年高点低约7%,凸显复苏的“温和性”与“修复性”。

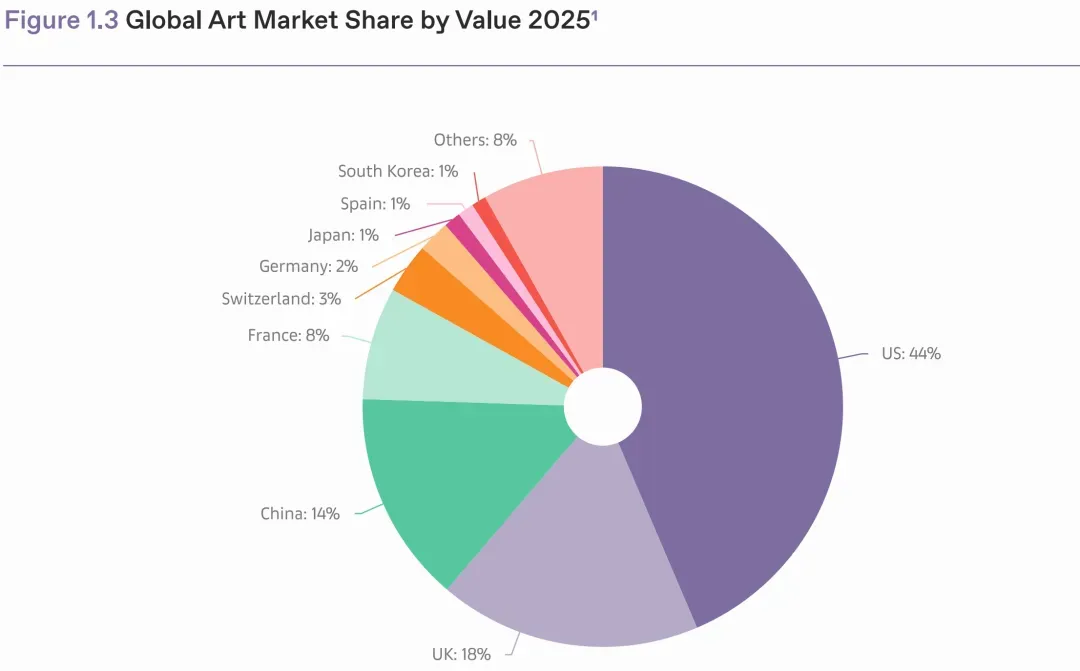

区域格局:

全球市场集中度依然高度集中,但内部动能悄然变化:

全球艺术品销售额占比

© Arts Economics (2026)

美国(44%)、英国(18%)、中国(14%) 合计占全球销售额76%,份额持平但结构分化——

美国以260亿美元稳居第一,高端拍卖强势反弹;

英国达105亿美元,依赖公开拍卖带动;

中国总额85亿美元,同比微增1%,呈现“内地稳健(+6%)、香港承压(−5%)”的双轨态势。

法国异军突起:销售额达45亿美元,同比大增9%,占比升至8%,巩固其欧盟最大、全球第四大艺术市场地位。

新兴力量显现:瑞士(+13%)、奥地利(+13%)、西班牙(+6%)、韩国(+6%)实现增长;德国(−10%)、意大利(−2%)、日本(−1%)则面临调整压力。

渠道演变:

2025年,艺术展会战略地位显著提升:经销商通过艺博会实现的销售额占其总营收35%,创2022年以来新高;海外展会贡献63%,本地展会占37%;中型画廊艺博会成交占比升至36%,凸显其作为“中坚力量获客枢纽”的核心价值。

与此同时,画廊现场销售仍占主导(46%),自有官网与社交媒体等线上直销占14%,两者合计达60%,显示“自主渠道建设”已成为画廊韧性基石。

结构性趋势:

藏家行为更趋理性:高价交易集中度提升,但整体市场未现投机泡沫;43%的画廊预期2026年销售增长,仅19%看跌,信心修复中保持审慎。

元 倪瓒《江亭山色图》

水墨纸本 立轴

81.8 x 33.4 cm

1368年作

成交价:1.6亿港币

香港佳士得

女性艺术家突破临界点:一级市场代理女性艺术家比例达50%,其作品销售额占比升至37%(2018年仅为28%),但在顶级价格区间(如千万美元以上)仍存差距。

Z世代与千禧一代重塑生态:超半数新晋藏家通过Instagram等社交平台发现并购买艺术品,数字原住民正推动收藏价值观多元化——既拥抱经典,亦热衷数字艺术与潮流文化。

中国藏家成为稳定支柱:“本土需求支撑”效应凸显,常玉、吴冠中、赵无极等艺术家作品流动性跻身全球前25强;现当代油画板块价格指数持续跑赢传统水墨,反映审美与投资逻辑的深层转型。

挑战犹存:

全球画廊平均运营成本上涨5%,高于营收增幅,利润空间持续承压;

地缘政治不确定性、贸易壁垒与关税政策,正推动行业“本地化转向”,但艺术生态高度依赖全球流动,长期风险需警惕;

尽管2025年新开画廊(42%)多于关闭(25%),行业展现韧性,但中小型机构生存压力仍不容忽视。

展望明天:

2025年的全球艺术市场,是一场由高端信心引领、多渠道协同、代际力量驱动的“结构性复苏”。它告别了疫情初期的非理性繁荣,也未陷入深度衰退,而是在高成本、高不确定性的宏观环境中,展现出前所未有的韧性、分化与理性自觉。正如报告撰写人Clare McAndrew博士所言:“这不是简单的周期反弹,而是一次市场生态的再校准。”

艺术市场,正在以更沉静、更扎实、也更具生命力的姿态,步入下一个十年。

▼点击下图订阅2026年《美术报》

由于公众号改变了推送规则

不想错过精彩内容常点“赞”和“在看”

评论