日本尼康巨亏36.8亿背后:光刻机市场为何中间玩家最难活?

公众号记得加星标⭐️,第一时间看推送不会错过。

如果说半导体行业是一场没有硝烟的马拉松,尼康的故事就像是一个曾在赛道中游徘徊的跑者,突然发现前方的冠军遥不可及,身后的新人却步步紧逼,最终倒在了终点线前。

2025财年,尼康预计亏损850亿日元,约合36.8亿元人民币,创下日本光刻机行业的最大单年亏损。这一切并非偶然,而是全球产业结构变化和市场格局重塑下的必然结果。

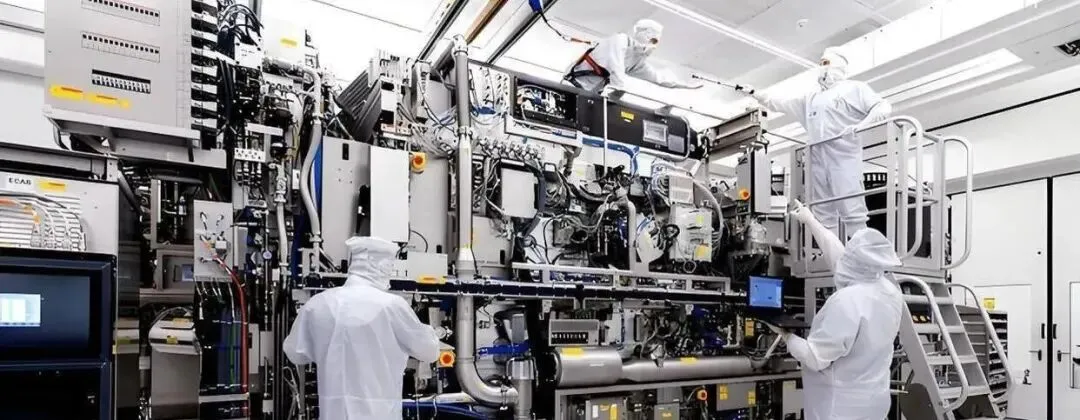

光刻机曾经是日本制造业的骄傲,上世纪80年代,尼康与佳能把控着全球半导体设备的命门。

但时代转向后,ASML依靠极紫外技术(EUV)奠定了高端市场的垄断地位,台积电、三星、英特尔等科技巨头都要排队购买,每台设备动辄数亿美元,利润极高。尼康无力参与这场技术军备竞赛,只能望洋兴叹。

反观市场另一端,中国本土厂商正以惊人的速度崛起。在成熟制程领域,新能源汽车、家电、物联网等需求量大,对芯片工艺要求没那么极致。

尼康原本依赖中国市场销售中低端设备,支撑业绩。然而,伴随国产设备的质量快速提升和本土化采购意愿增强,尼康丧失了重要的“造血”阵地。国产厂商不仅成本优势明显,更在供应链安全和政策支持下,迅速蚕食尼康的市场份额。

类似的变局并非孤例。柯达曾是胶片相机时代的霸主,却因错失数码浪潮而陨落;美国通用电气(GE)在工业互联网布局不及预期后,亦陷入多年的亏损泥潭。

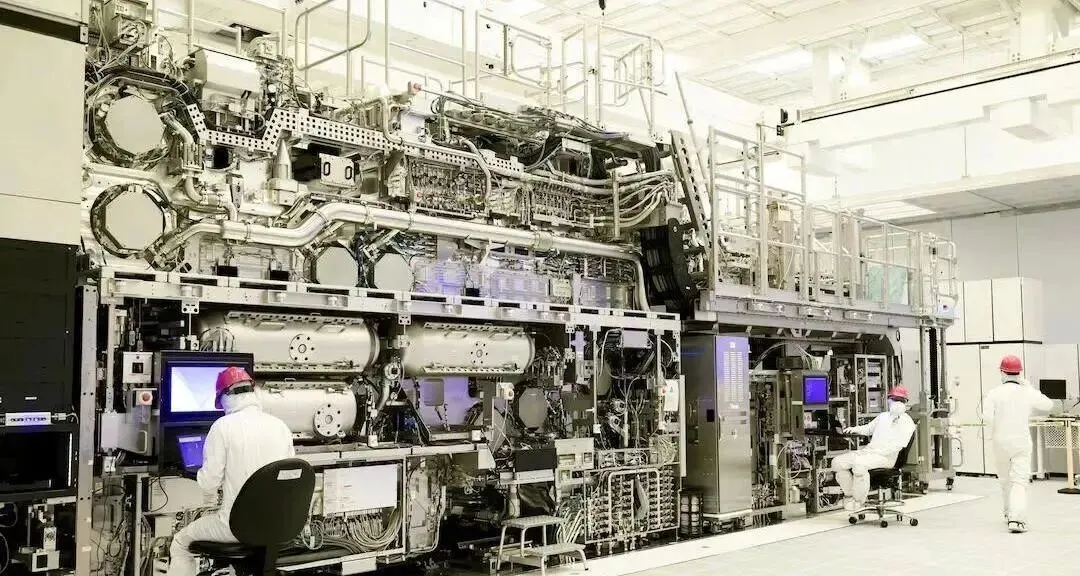

过去的成功经验,面对新技术和新模式时反而成为包袱。尼康过于依赖封闭的日本供应链,坚持“核心零部件都要自己造”,导致研发和生产效率远落后于ASML这种全球协作型企业。

ASML通过整合德国蔡司的镜头、美国Cymer的光源等国际顶级资源,用更快速度保持技术领先。

有观点认为,尼康只是运气不好,遇上了地缘政治和市场剧变。但对比韩国的SK海力士在存储芯片领域的逆势突围,或中国本土半导体企业借助庞大内需市场不断试错迭代的成长路径,可以发现,只有持续适应市场和技术变化,才能避免陷入被动。尼康的失败,也提醒中国厂商:单打独斗、脱离全球生态链,最终只会被边缘化。

本土市场需求的快速扩张,为国产设备提供了足够的试错空间和成长土壤。晶圆厂厂长们计算得很清楚:高端订单给ASML,产能验证和降本增效则大胆启用国产设备。

即使初期存在瑕疵,只要持续优化、获得真实产线数据,国产设备就能实现自我进化。这种“喂养—反馈—升级”的循环,是任何闭门造车企业难以复制的优势。

当然,也不能忽视高端市场的壁垒。如果中国半导体企业只满足于本土替代,缺乏全球视野和协同能力,未来同样可能陷入“中庸者”的困境。

正如德国老牌机械企业克虏伯曾因对传统流程的固守,在新材料革命中失去竞争力,技术和产业链的全球整合才是未来的破局关键。

尼康的困境并非仅是落后者的哀歌,它映射了一个新旧交替时代的集体焦虑。市场从不给中间玩家留下缓冲地带——要么选择向上突破,跻身顶尖;要么扎根本土,成为生态链不可或缺的一环。悬在半空,终究只有死路一条。

评论