2025广东资本市场全景透视:科技领航,并购提质

点击蓝字 关注我们

导语:

2025年,广东省上市公司并购重组市场在"活跃"与"理性"的双重基调中实现了质的跃升。从科技企业领航IPO到产业链深度整合,凭借完善的产业链生态、活跃的科技创新氛围以及毗邻港澳的区位优势,尤其在上市公司并购重组领域持续领跑全国,广东资本市场正以更成熟的姿态融入全球产业变革浪潮。

01

新增上市公司:科技企业领航,A+H联动深化

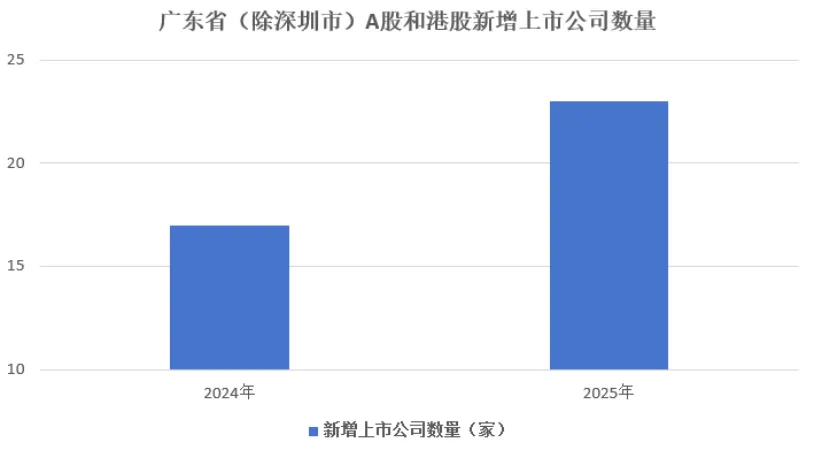

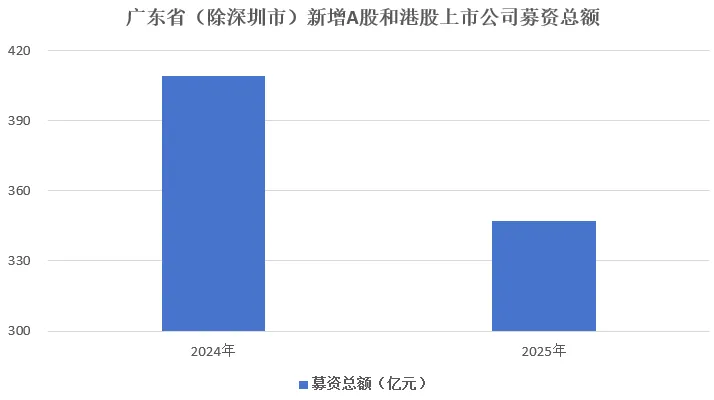

募资结构回归均衡,科技企业持续领航。2025年,广东省新增上市公司(包含A股和港股,除深圳市以外)共计23家。相较于2024年的17家,数量增加了6家,保持了稳步增长的态势。新增上市公司募资总额347.21亿元,相较2024年的408.92亿元有所下降,但2024年的“极化”现象突出,美的集团的募资额(300多亿)甚至超过了其他所有公司之和,若剔除该极端值,2025年上市公司的整体募资表现和资本吸引力更为均衡和健康。当年出现了多家募资额在20亿元以上的公司,如小马智行-W、文远知行-W、南网数字等,显示出资本市场对前沿科技企业给予了高度认可和支持。

数据来源:WIND

数据来源:WIND

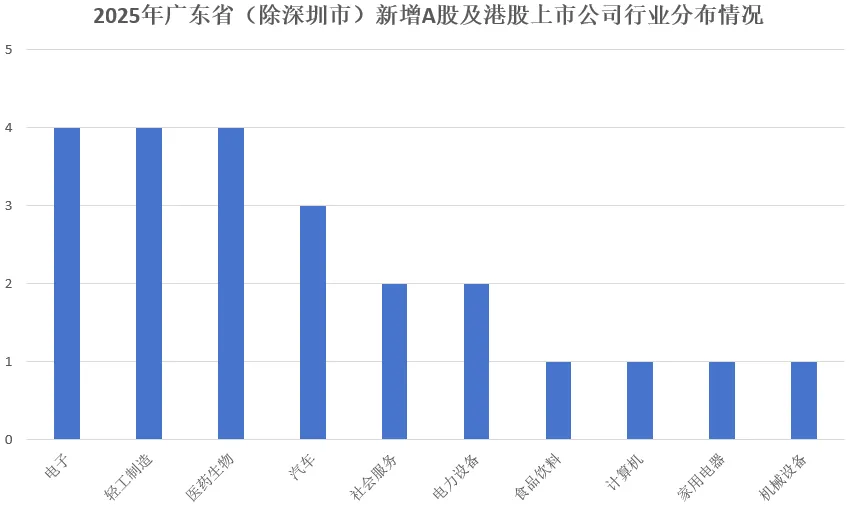

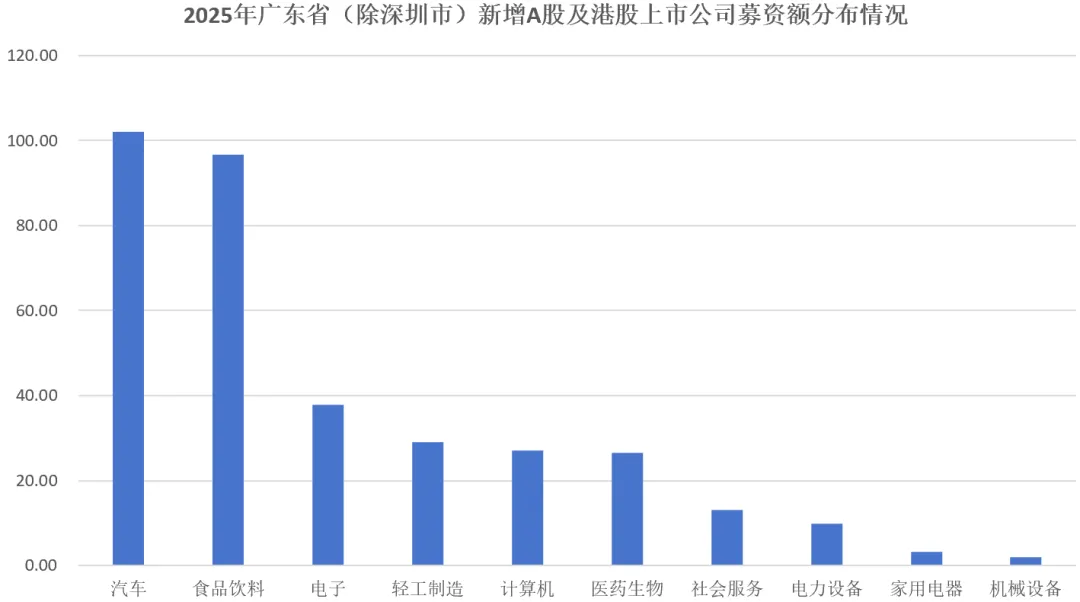

硬科技、生物医药领衔,新质生产力稳坐C位。2025年,新增上市公司行业分布呈现出更明显的“硬科技”和生物医药导向,电子行业、医药生物、轻工制造均以4家位居第一,汽车行业3家,位居第二,电力设备、社会服务各2家,食品饮料、计算机、家用电器、机械设备各1家。从募集资金规模看,排名前五的行业依次为汽车、食品饮料、电子、轻工制造、计算机,其中三个行业均代表新质生产力,这表明上市资源正加速向电子、高端制造等更具战略性和成长性的前沿领域集聚,产业结构升级趋势显著。

数据来源:WIND

数据来源:WIND

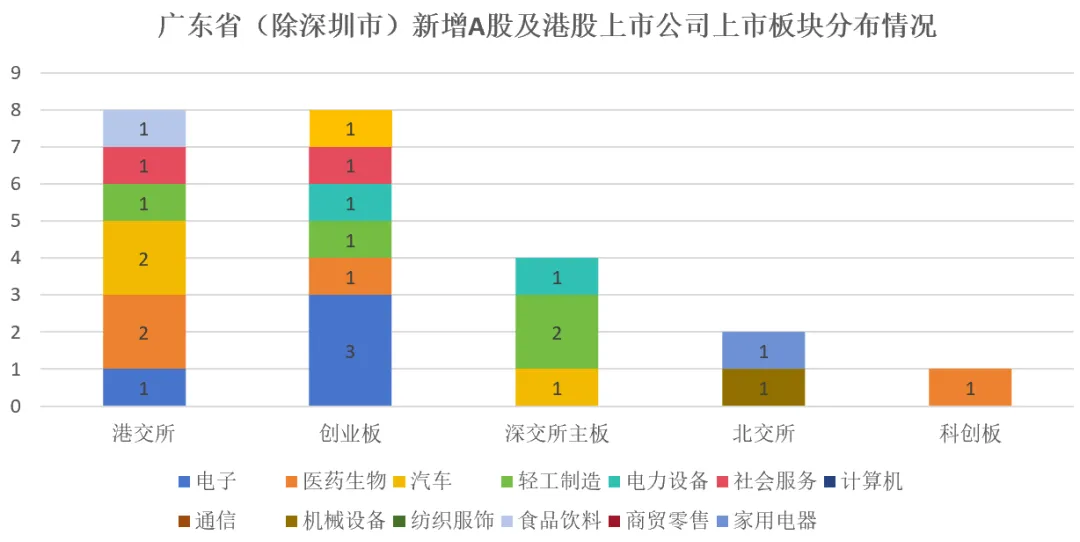

A+H联动加强,生态更趋完善。广东新增上市板块结构呈现“港交所+创业板并重、多层次覆盖”的鲜明特点。从数量分布看,港交所和创业板新增企业各8家,数量远超其他板块,占据主导地位,其中不乏智驾(文远知行、小马智行)、半导体(天域半导体)光学光电子(弘景光电)等科技领域企业。相比之下,深交所主板、北交所、科创板新增数量相对较少,分别为4家、3家、2家。总体而言,广东上市板块形成了“港交所+创业板引领”的格局,这不仅反映出广东企业强劲的国际化融资需求与吸引力,也体现了其利用香港市场对接国际资本、提升品牌全球影响力的战略考量。同时,内地创业板作为支持创新创业的重要阵地,也吸纳了相当数量的广东企业,显示出本土资本市场对创新企业的有力支撑。

02

A股上市公司并购重组:活跃度与理性化并存,产业链省内整合优势凸显

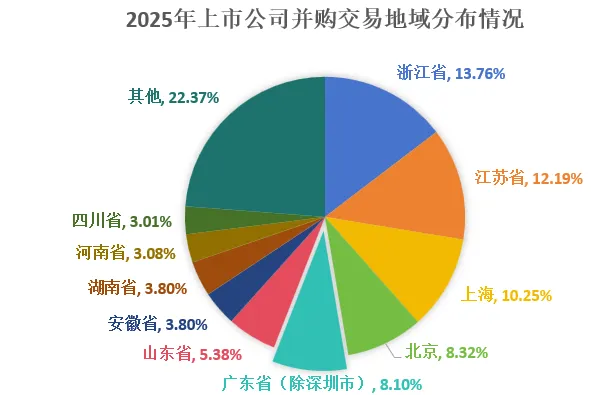

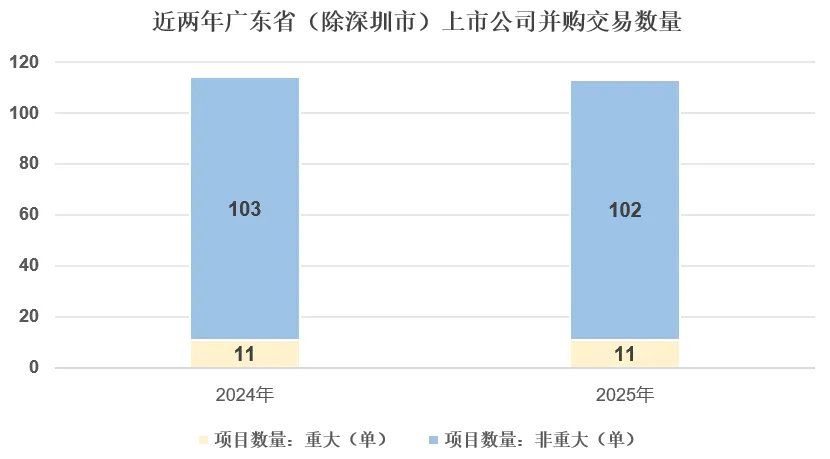

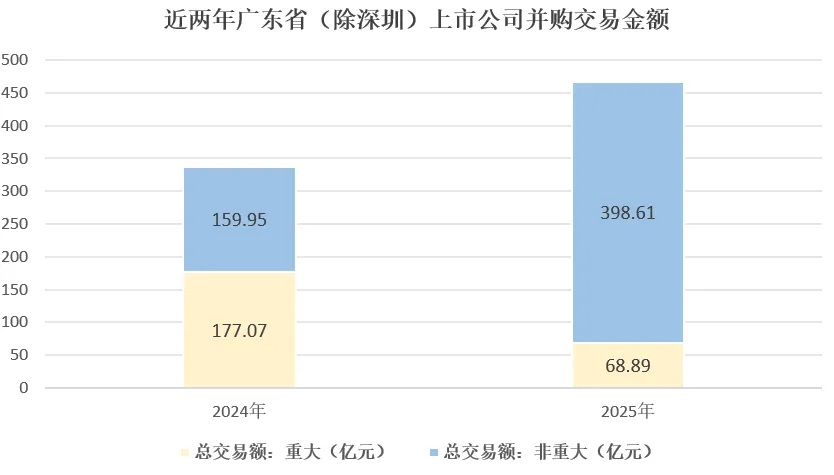

2025年广东省(除深圳市)为A股上市公司并购交易中的活跃地域,交易数(首发披露)占比8.1%,共计113单,与2024年省内上市公司并购交易数量持平,而并购交易总额同比大增38.72%至467.5亿元,这得益于单笔交易额的增长,其中不乏TCL科技收购深圳华星半导体部分股权(交易额116亿元)等大额交易。

数据来源:WIND

数据来源:WIND

数据来源:WIND

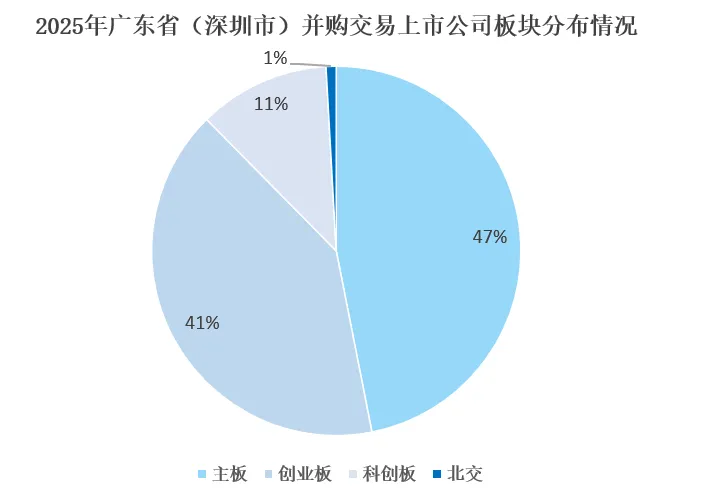

2025年,广东省上市公司并购交易的收购方上市板块分布呈集中态势。其中,主板、创业板上市公司占比为47%、41%,二者合计占据全部并购交易的近九成,凸显出它们依然是并购市场的主导力量。相比之下,科创板与北交所的参与度相对较低,分别占11%和1%。整体来看,主板与创业板在企业并购活动中仍处于核心地位,是推动并购市场活跃的主要板块。

数据来源:WIND

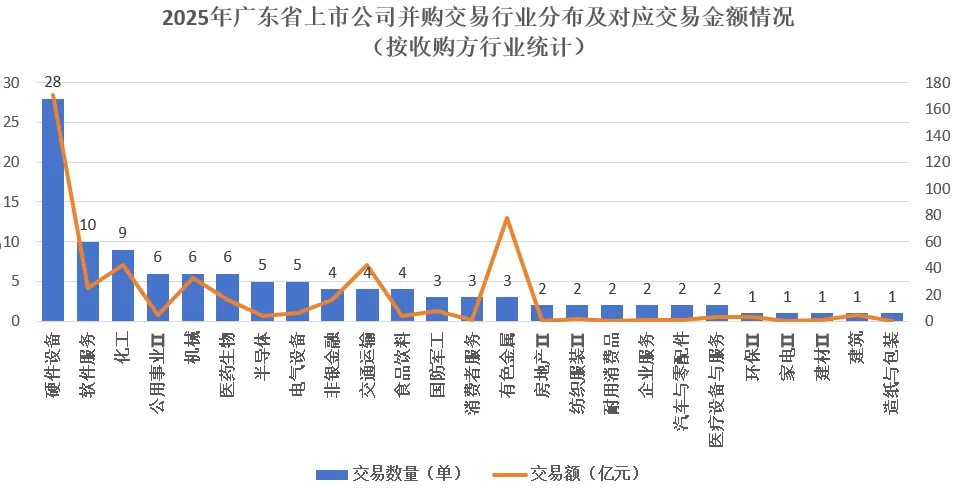

从上市公司行业分布及其总交易额来看,硬件设备行业最为活跃,共发生28笔交易,占总交易数的24.78%,占据绝对主导。软件服务、化工行业位列第二、第三,各有10单、9单(占比分别为8.85%、7.96%),机械、医药生物、公用事业Ⅱ行业并列第四,各有6单(各占比5.31%),紧随其后的是电气设备、半导体、交通运输行业,分别有5单(占比4.42%)、5单(占比4.42%)、4单(占比3.54%)。

各行业上市公司并购交易总额方面,硬件设备行业以170.63亿元遥遥领先,占整体交易额比重约36.5%,活跃度显著高于其他行业。有色金属与交通运输行业交易额分别为77.7亿元和42.84亿元,位列第二、三位,占比分别为16.62%和9.16%,两者虽交易数量不多(分别为3单和4单),但单笔规模较大。化工(42.55亿元)、机械(32.81亿元)、软件服务(25.17亿元)、非银金融(16.14亿元)、医药生物(15.77亿元)及国防军工(7.58亿元)依次位列第四至第十,合计贡献约30%的交易额。

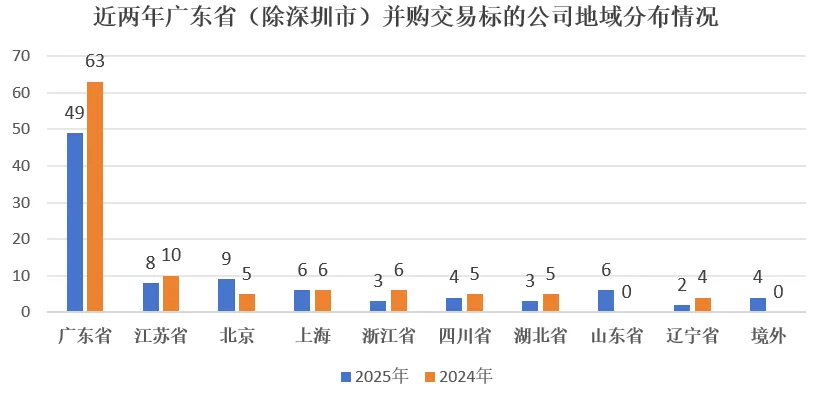

从标的公司地域分布来看,广东省企业占据绝对主导地位。此分布格局突出反映了广东省在产业链整合方面的明显优势:省内重点行业产业链体系完备、集聚效应强,链主企业能够便捷地在省内寻找到合适的标的公司,从而高效推进产业整合与协同,进一步巩固了广东在区域经济与资本活动中的核心地位。

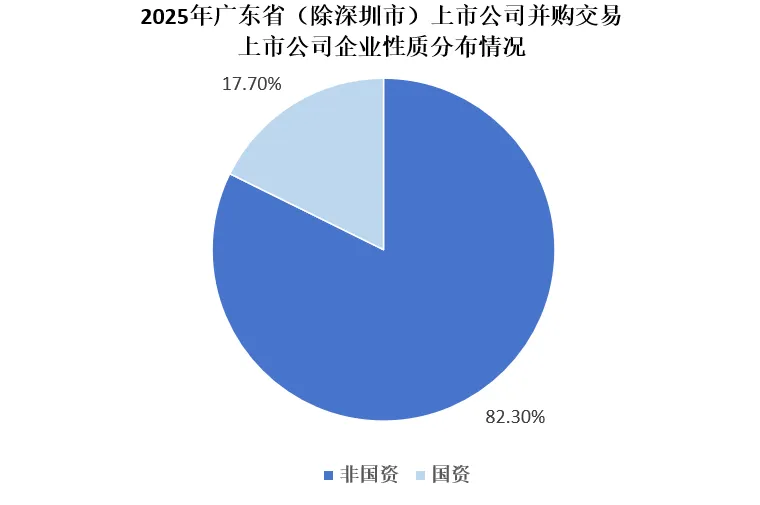

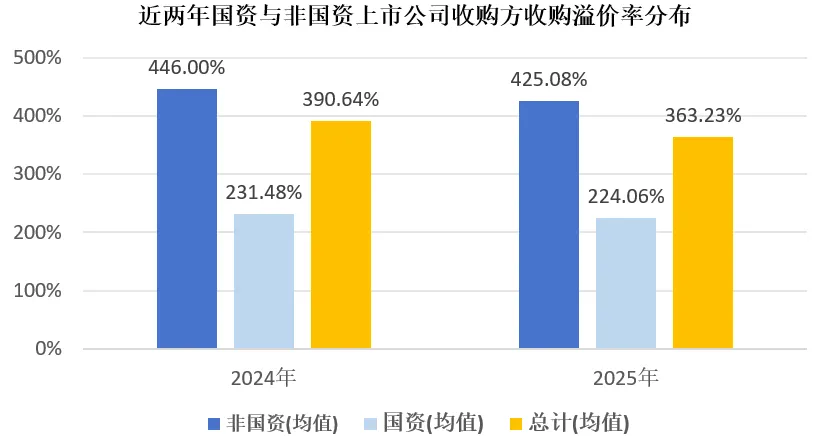

从上市公司企业性质分布来看,民营企业占比82.3%(2024年该比例为78.7%)仍为主力,在并购交易溢价方面,无论收购方为国资还是民营企业,交易溢价率均有所下降,反映出广东省上市公司并购交易更加趋于理性。

03

未来展望:战略升维、空间破界、质量筑基

展望广东省上市公司并购重组市场未来发展,将在2025年奠定的坚实基础上,呈现出更具深度和广度的演进。预计市场将延续活跃态势,并在结构、动力与质量上发生深刻变化。

(一)科技驱动与产业链整合将向纵深发展,并购的“战略性”色彩愈发浓厚

目前并购活动不仅仅是简单的规模扩张,而是向“补链、强链、延链”的战略性并购升级。龙头企业将更加聚焦于通过并购获取核心关键技术、稀缺研发团队、关键零部件产能或高端品牌,以巩固其在全球产业链中的竞争优势。特别是在半导体、人工智能、高端装备等领域,旨在解决“卡脖子”问题或构建技术壁垒的并购案例将会增加。同时,围绕省内完备的产业链,同一产业集群内的上下游整合、跨界融合将更加频繁,通过并购优化资源配置效率,提升整个产业链的韧性和附加值。

(二)国际化布局与跨区域联动将成为关键增长极,并购的“空间跨度”显著增大

广东企业上市板块“港交所+创业板并重”的格局,深刻反映了广东企业利用两个市场、两种资源的强烈意愿和能力。这为跨境与跨区域并购奠定了资本和认知基础。展望未来,随着粤港澳大湾区金融互联互通的深化,广东上市公司,尤其是已在港上市或计划赴港上市的企业,利用香港国际金融中心的跳板进行出海并购的案例将增多。并购方向可能集中于获取海外先进技术、知名品牌、国际销售渠道以及战略性资源。另一方面,随着全国统一大市场建设的推进,广东上市公司作为资本和产业优势方,向国内其他地区进行并购延展,以获取市场、资源、产能或特殊资质,也将成为一种重要模式。这种“引进来”与“走出去”并举的跨区域并购,将帮助广东企业优化国内国际布局,分散风险,开拓新的增长空间。

(三)市场理性化与估值体系重塑将主导交易行为,并购的“质量导向”更加明确

2025年无论国资还是民营上市公司作为收购方,其交易溢价率均较往年有所下降。这明确传递出市场参与者趋于理性的信号,盲目追逐热点、支付过高溢价的时代正在过去。未来,这种理性化趋势将进一步加强,并深刻影响市场各个方面。预计并购交易将更加注重标的资产与自身业务的战略协同性和整合可行性,而非单纯的财务估值游戏。买方会更加审慎地进行尽职调查,特别是对技术类标的公司的知识产权、对跨境标的公司的地缘政治与合规风险进行评估。整体而言,并购市场将从“交易量”驱动转向“价值创造”驱动,成功的投后整合能力将成为决定并购成败的核心。

结语:

广东省上市公司并购重组市场在保持全国重要地位的同时,正经历从"规模扩张"向"质量提升"的关键转型。科技驱动下的产业链纵深整合、跨境跨区域的资本联动拓展、以及市场参与者日趋理性的估值判断,共同勾勒出广东资本市场高质量发展的新图景。展望未来,随着新"国九条"及资本市场"1+N"政策体系的持续落地,叠加粤港澳大湾区金融互联互通的深化推进,广东上市公司有望进一步发挥产业基础雄厚、创新活力充沛、国际化程度高的综合优势,在并购重组领域探索出更多具有示范意义的实践样本,为服务国家战略、推动产业升级、实现高质量发展注入强劲动能。

作者:陈岩、张春诚

点击下方图片进入小程序获取更多并购信息

北京博星证券投资顾问有限公司(简称“博星证券”)成立于1998年,是国内首批经中国证监会批准获得证券投资咨询业务牌照的专业投资咨询机构(证书编号ZX0101),为中国证监会首批上市公司并购重组财务顾问业务备案的证券服务机构,也是北京专精特新企业商会的副会长单位及中国上市公司协会并融委的委员单位。

公司主营业务:并购重组(上市公司收购,资产重组,破产重整)、价值管理(市值管理,专项IR,股权激励)、股权投融资(股权投资,股权融资)、并购基金。

微信号丨Bestar_bxzq

如需转载或引用,请提前通过公众号后台取得授权。

以上内容为基于公开信息的案例拆解与思考,仅作学习交流,不构成投资建议。资本市场没有标准答案,欢迎理性讨论、共同进步。如果你觉得本文有价值,欢迎点赞、转发或留言交流 👇

评论