不是价格,不是营销:技术民主化才是培育钻石爆发的真正原因

前两天,我偶然读到一篇关于培育钻石行业发展路径的英文文章,作者是 Rahul Rao,CFA 持证人。

他的写作风格比较理性,不是站在珠宝行业营销端去看问题,而是更偏投资研究和第一性原理分析,试图从技术、供给、成本和价值链结构的角度,解释培育钻石为什么会在过去几年快速崛起。

Rahul Rao 自 2014 年开始从事投资研究,长期关注中小市值企业,也参与过面向大量投资者的金融素养教育项目。他的研究方法强调基于证据和第一性原理,而不是依赖表面叙事。这种视角放在培育钻石行业上,其实很有启发。

我想借他的这篇文章,结合我自己这些年对钻石供应链的观察,系统梳理一下:

培育钻石为什么会发展到今天?

它到底改变了钻石产业链的什么部分?

以及,接下来这个行业最可能进入什么阶段?

过去很多关于培育钻石的讨论,都过于聚焦消费端——比如价格更便宜、营销做得更好、年轻人更能接受。但如果我们把时间线拉长,把产业链拆开,你会发现:

培育钻石真正爆发的主因,不是价格,也不是营销,而是技术民主化。

01

培育钻石并不是新事物

很多人会有一个错觉,仿佛培育钻石是这几年才冒出来的新物种。

但实际上,人造钻石这门技术并不新。

早在 1954 年,Tracy Hall 就已经在通用电气实现了人造钻石的突破。也就是说,从“技术发明”这个维度看,培育钻石已经有非常长的历史。

所以,真正值得追问的问题其实不是:培育钻石是什么时候被发明的?

而是:

为什么它偏偏在 2016 年之后,才突然进入快速发展期?

这个问题非常关键。因为技术的出现,不等于产业的爆发。

很多技术被发明出来之后,可能几十年都只是停留在实验室、工业用途或者小众市场里。真正决定一个行业能否大规模起飞的,往往不是“技术是否存在”,而是:

这项技术是否仍被少数公司所控制。

在宝石级培育钻石的发展早期,尤其是 CVD 方向,技术并不是开放的。包括 Element Six、Apollo Diamond、IIa Technologies 等在内的一批先行者,长期通过专利体系控制关键技术。技术壁垒的存在,直接限制了两件事情:

第一,全球制造能力无法快速扩张;

第二,培育钻石长期保持高成本、小产能、小市场的状态。

所以,真正的产业爆发,并不发生在技术被发明的那一刻。

而是发生在技术开始从少数人手里“释放出来”的时候。

02

HPHT 与 CVD,不只是两种工艺,而是两条不同的产业路径

如果要理解技术民主化为什么重要,就必须先理解培育钻石内部其实并不是一条单一技术路线。

目前行业里最主要的两种方法,是 HPHT 和 CVD。

HPHT(高温高压),本质上是模拟天然钻石在地下形成的环境,通过高温高压条件,让钻石种晶不断长大。

CVD(化学气相沉积),则是在真空腔体内引入富碳气体,通过能量作用把气体分解成碳原子,再一层层沉积到种晶表面,形成钻石晶体。

从产业演化上看,这两条路线并不是完全一样的。

HPHT法培育钻石诞生于工业体系,它和中国过去在超硬材料、工业金刚石等方向上的制造基础联系更深,因此在中国具备较强的产业化土壤。

而 CVD法 更接近材料科学体系,早期的发展更依赖长期研发能力、工艺控制与知识产权保护。

也正因为如此,HPHT 和 CVD 在历史上并不是同步发展的。

真正推动宝石级培育钻石在珠宝市场放量的,更关键的是 CVD 路线的成熟与扩散。

根据 Rahul Rao 文章中的引用,CVD 在宝石级 LGD 市场中已占据大约 65%–75% 的市场份额。这背后的意思其实很明确:

培育钻石进入消费珠宝主流市场,靠的不只是“能造出来”,而是能稳定、规模化、低成本地造出可用于珠宝的钻石。

这一步,才是产业真正成熟的标志。

03

2017 年前后,是培育钻石产业真正的分水岭

Rahul Rao 的文章里,一个非常有价值的判断,是把培育钻石近几年的爆发,直接和专利周期联系在一起。

他提到,从 2017 年左右开始,并在 2020 年前后进一步加速,很多与 CVD 相关的关键专利开始到期或被打破。也就是说,过去阻挡产业扩张的那道技术围墙,开始松动了。

这一变化带来的后果几乎是立刻可见的:

-

中国和印度大量玩家进入培育钻石制造环节

-

设备价格下降

-

技术逐步商品化

-

产能迅速扩张

-

市场价格快速下行

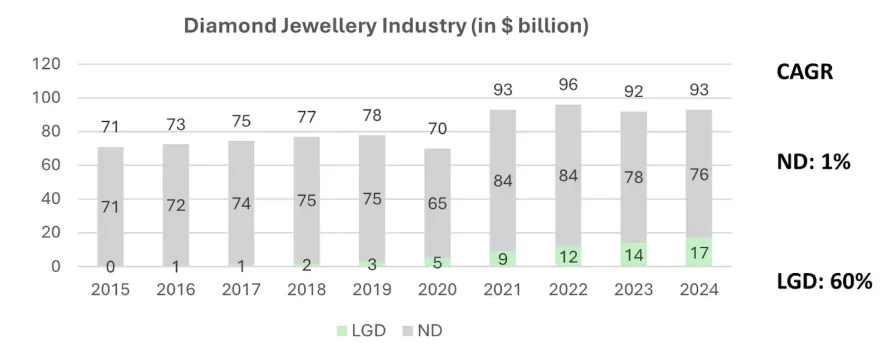

Rahul Rao 提到,培育钻石价格整体下跌了 75%–85%,而 LGD 珠宝市场则从 2018 年约 20 亿美元,增长到 2024 年约 170 亿美元。

如果把这段过程抽象成一句话,那就是:

培育钻石从“技术垄断行业”,进入了“技术民主化行业”。

这一点非常重要。因为当一个行业从技术垄断走向技术民主化,后面几乎所有变化都是连锁反应:

-

供给快速增加

-

成本快速下降

-

价格体系重构

-

利润分配重新洗牌

-

行业重心从“技术能力”转向“制造能力、供应链能力和品牌能力”

从这个角度看,过去几年培育钻石行业最根本的变化,不是某个品牌讲好了故事,也不是消费者突然改变了审美,而是:

技术不再是少数人的权力,而变成了多数人的工具。

04

价格下跌只是表象,真正变化的是供给权力

很多人谈培育钻石,最先看到的是价格。

这很正常。因为在市场上,最直观的感受就是:

过去很贵的东西,现在越来越便宜了。

但如果只停留在“价格下降”这个层面,还是会把问题看浅。

因为价格只是结果,不是起点。

真正发生变化的,是供给结构。

在天然钻石时代,产业链上游长期是高度集中的。戴比尔斯、ALROSA 等矿业巨头之所以能在过去长期影响价格,不只是因为他们有品牌,而是因为他们控制供给。天然钻石的上游,本质上是一个“资源型垄断”结构。

但培育钻石不是这样。

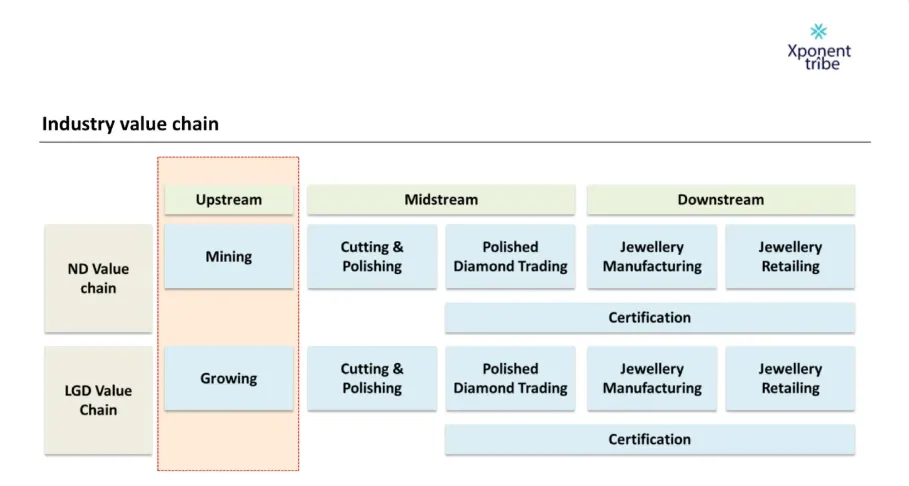

天然钻石的上游是矿山。

培育钻石的上游是设备、工艺、长晶、制造能力。

当技术扩散之后,培育钻石上游就不再是一个靠资源壁垒定义利润的行业,而变成一个更接近制造业竞争的行业。玩家变多了,供给变散了,价格权力自然下降。

所以,培育钻石真正改变的,并不是整个钻石行业所有环节都被均匀冲击。

它首先改写的,其实是过去天然钻石时代最强势的那部分利益:

上游资源控制者的利益。

这也是为什么我一直认为,培育钻石最深的冲击,并不在消费端,而在产业权力结构端。

05

利润没有消失,而是在重新分配

很多人会说,培育钻石让整个钻石行业都“不赚钱”了。

这句话听上去很直观,但并不严谨。

更准确的说法应该是:

利润没有消失,而是在重新分配。

只是这轮重分配,首先冲击的是天然钻石时代最厚的利润层——上游资源利润。

过去,天然钻石上游利润来自资源稀缺。

现在,培育钻石上游利润来自制造效率。

这两个逻辑完全不同。

在培育钻石体系里,上游不再靠“我手里有矿”赚钱,而是靠:

-

设备折旧效率

-

电力成本

-

工艺控制

-

良率

-

稳定产能

-

规模管理能力

这就意味着,上游利润的决定因素,从“资源所有权”变成了“制造组织能力”。

如果再把视角放大一点,你会发现这不仅是企业之间的变化,也是国家之间的变化。

过去,钻石上游利润更多分布在矿产国及其主导体系。

现在,随着培育钻石的发展,上游利润的主要承接方越来越变成:

-

中国:设备、长晶、制造效率

-

印度:规模化生产、切磨、贸易流通

也就是说:

钻石上游的利润,正在从资源型国家,向制造型国家迁移。

这一点,才是培育钻石对全球钻石行业最深层的影响之一。

06

中游和下游,其实没有发生想象中那么剧烈的利润革命

这里我想强调一个容易被忽略的判断:

虽然培育钻石看起来像是“重塑整条产业链”,但如果你把价值链一个个拆开看,会发现变化幅度其实并不均匀。

真正剧烈变化的,是上游。

而中游和下游,未必像很多人以为的那样,发生了同等强度的利润革命。

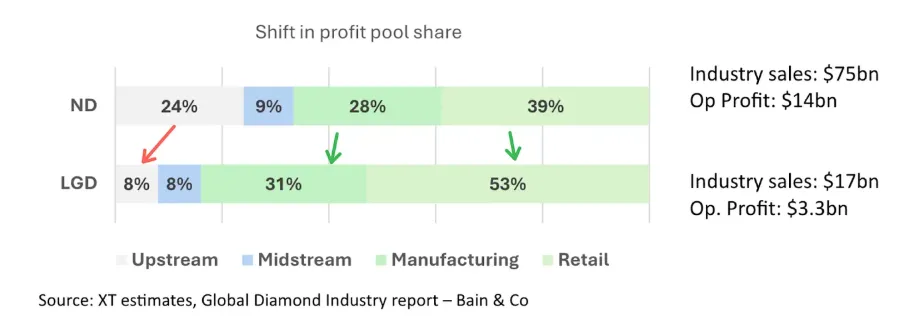

Rahul Rao 在文章中引用的测算很有参考价值。

对于上游长晶环节,他提到:

一个至少拥有 25 台反应炉的生产 setup,税前 ROCE 已经低于 7%。这意味着,行业在现阶段的资本回报水平,已经不足以支撑继续无节制扩产。

对于中游切磨环节,他提到:

如果以 115 美元/克拉的批发价去估算,毛利率大概只有 12% 左右。扣除销售等费用后,中游基本就是一个个位数利润业务,营运资金周期还有 4–5 个月,整体资本回报率也不高。

这个判断我非常认同。

因为中游本来就不是一个高利润环节。

无论天然钻石时代,还是培育钻石时代,中游更多都是一个效率生意,而不是垄断生意。

下游也是类似。

零售端当然仍然掌握价值表达和消费沟通的能力,但这并不意味着它的利润结构被培育钻石完全颠覆。

更准确地说,培育钻石给了下游更多讲述空间、更大的克拉数工具和更灵活的定价空间,但这和“利润突然暴增”并不是一回事。

所以,如果要总结这一轮利润重分配,我更愿意用一句话来描述:

不是中下游突然赚得更多,而是上游过去那种不正常的高利润,正在消失。

07

成本快速下行,意味着行业正在回归“正常利润”

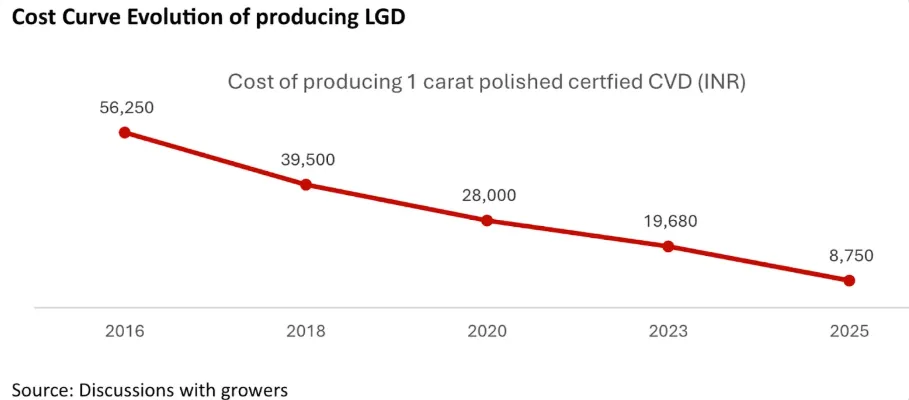

Rahul Rao 的文章里有一组非常关键的数据:

1 克拉 CVD 培育钻石的生产成本,已经从 56,250 印度卢比,下降到 8,750 印度卢比。

如果大致折算成美元,大概就是从 约 680 美元/克拉,降到 约 100 美元/克拉。

这组数据非常重要。

因为它说明的,不只是“成本大幅下降”这么简单,真正的含义是:

行业前期最大的技术红利,基本释放完了。

当一个产业从 680 美元/克拉下降到 100 美元/克拉,它就已经不再是一个靠技术稀缺性维持高利润的新赛道,而是越来越接近一个成熟制造行业。

在这个阶段,设备、长晶、切磨、分级等各个环节的利润,都会逐渐被压回一个更正常的区间。

你会发现,行业正在发生一个很典型的变化:

-

设备端很难再赚到异常高利润

-

长晶端很难再赚到异常高利润

-

切磨端本来就不是异常高利润

-

分级环节也不会无限放大利润空间

也就是说,整条价值链正在从“机会型高利润”,回归到“产业型常规利润”。

这恰恰说明,行业开始成熟了。

08

价格触底,不代表行业轻松,反而意味着整合开始

Rahul Rao 在文章中提出一个判断:

从当前单位经济、行业龙头表态以及部分企业减产动作来看,培育钻石价格可能已经接近底部区间。

这个判断背后有三个逻辑支撑:

第一,上游资本回报率已经很低,扩产激励明显下降;

第二,中游利润率不高,且人工、认证、运营等成本具备刚性;

第三,包括 Goldiam 在内的一些头部企业,以及 Kiran Gems 的减产动作,都在向市场释放一个信号:行业在试图结束过去几年的价格失序。

但我想说的是:

价格触底,并不是行业故事的终点。

很多时候,它恰恰意味着另一个更严厉阶段的开始。

为什么?

因为当价格持续下跌的时候,很多问题都可以被“市场还在探底”这个理由所掩盖。

但一旦价格不再明显下跌,真正的问题就会全部暴露出来:

-

谁的成本结构不健康

-

谁的工艺和良率不稳定

-

谁的资金链太脆弱

-

谁的渠道无法消化产能

-

谁的规模不足以穿越周期

所以,价格见底,并不意味着行业变容易了。

它只是意味着,接下来不再拼“谁扩得更快”,而开始拼“谁活得更久”。

09

上游进入整合并购期,几乎是必然结果

在我看来,接下来培育钻石行业最值得观察的,不再是谁又扩了多少台机器,而是谁开始整合别人。

因为如果一个行业同时出现下面几件事:

-

技术已经扩散

-

专利壁垒已经削弱

-

成本已大幅下降

-

各环节利润回归正常

-

上游回报率明显下滑

-

中游也缺乏高利润空间

那么下一步通常不会是继续无序增长,

而是:

整合。

这也是我对培育钻石上游的明确判断:

行业将进入整合并购阶段。

原因很简单。

在技术民主化初期,大量玩家进入是合理的,因为当时整个行业还处在跑马圈地、试错和抢位阶段。

但当行业发展到今天,继续维持过度分散,反而会带来严重问题:

-

重复建设

-

无序竞争

-

库存积压

-

现金流恶化

-

价格内卷

此时,真正能够活下来的企业,不一定是最早入局的,也不一定是喊得最响的,而是那些能够完成系统整合的企业。

未来上游的整合,很可能沿着以下几个方向展开:

第一,产能整合。

资金更强、成本更低的企业,会逐步吸纳低效产能。

第二,工艺整合。

能够稳定控制颜色、净度、尺寸和良率的企业,会优先淘汰工艺不稳定的小玩家。

第三,渠道整合。

谁离品牌端和零售端更近,谁就更有机会把上游利润锁定下来。

第四,产业链整合。

未来真正有竞争力的,不一定是单一长晶厂,而可能是能够打通设备、生长、切磨、分级、销售的整合型平台。

从这个意义上看,培育钻石行业的下一阶段,已经不再只是“技术竞争”,而是“产业组织能力竞争”。

10

培育钻石的下一阶段,不是继续讲技术,而是重新组织产业

如果把培育钻石过去十年的发展做一个阶段性总结,我会这样概括:

第一阶段,是技术突破。

人类证明钻石可以被制造。

第二阶段,是技术民主化。

专利壁垒松动,产能扩散,成本下行,培育钻石开始真正进入大众市场。

第三阶段,是产业整合。

当技术不再稀缺,行业竞争就从“谁能做出来”,转向“谁能以更低成本、更高效率、更强组织能力持续做下去”。

也就是说,技术故事已经讲得差不多了。

接下来,行业真正要面对的,是组织能力的考验。

谁能稳定供货?

谁能降低波动?

谁能把上游和下游协同起来?

谁能从单一制造者,升级为产业链整合者?

这些问题,才会定义培育钻石下一轮格局。

写在最后

回到文章标题。

为什么我会说,

不是价格,不是营销:技术民主化才是培育钻石爆发的真正原因。

因为价格只是技术扩散后的结果,

营销只是产业成熟后的放大器,

真正改变行业命运的,是技术从“少数人的壁垒”变成“多数人的工具”。

而当技术完成民主化之后,后面发生的一切其实都顺理成章:

-

供给扩张

-

成本塌缩

-

价格重构

-

利润迁移

-

资源型上游受冲击

-

制造型国家崛起

-

最终进入整合并购阶段

从这个角度看,培育钻石并不只是天然钻石的替代品。

它真正推动的,是整个钻石行业从“资源定义利润”,转向“制造定义效率、品牌定义价值”的一次深层重构。

而现在,这个行业还只是刚刚从扩张期,进入整合期。

后记:本文的思考部分参考 Rahul Rao的行业文章,并结合本人对培育钻石供应链的长期观察整理完成。

Rahul Rao 长期从事投资研究,强调基于证据与第一性原理进行分析。原文主要用于教育与研究交流,不构成任何投资建议。相关观点仅供行业讨论参考。

感谢阅读,帮我点个“赞”+“推荐”,并“分享”到你的朋友圈吧。

相关阅读:

国际设计观察:乌克兰培育钻品牌 Solo for Diamonds 推出首个高定系列「Core」

美国正在把人造钻石从珠宝争议中抽离,升级为战略材料——从乔治亚工厂到中国出口政策的变化

-------------广告时间---------------

以色列LEXA咨询公司中国业务合伙人

全球培育钻石产业链研究与供应链顾问

深耕钻石行业十余年,连接中国制造与全球市场,专注培育钻石全产业链研究、供需结构分析与商业模式创新。

提供从上游毛坯采购、切磨规划,到中游贸易与下游品牌策略的系统解决方案,同时致力于推动中国珠宝行业认知升级与国际化发展。

评论