国有企业正在逐步退出欧洲铁路货运市场

国有企业在欧洲铁路货运行业中的作用日益缩小。新进入市场的企业正逐渐证明自己是强大的竞争对手。与此同时,业务的国际化也意味着国有企业之间开始跨国竞争。

2020年代的铁路货运市场与20年前相比发生了根本性的变化。传统企业不再占据主导地位,这一地位被众多(规模较小的)私营公司所占据。

在铁路货运行业动荡不安的局势中,保持稳定的是私营企业。国有企业则难以在市场中占据一席之地。

例如,请看下图。2021年,欧洲各地的传统铁路货运企业(通常是国有企业)失去了大部分市场份额。挑战者(包括私营市场新进入者或外国传统企业)正在取而代之。这种趋势已经持续了很长时间。

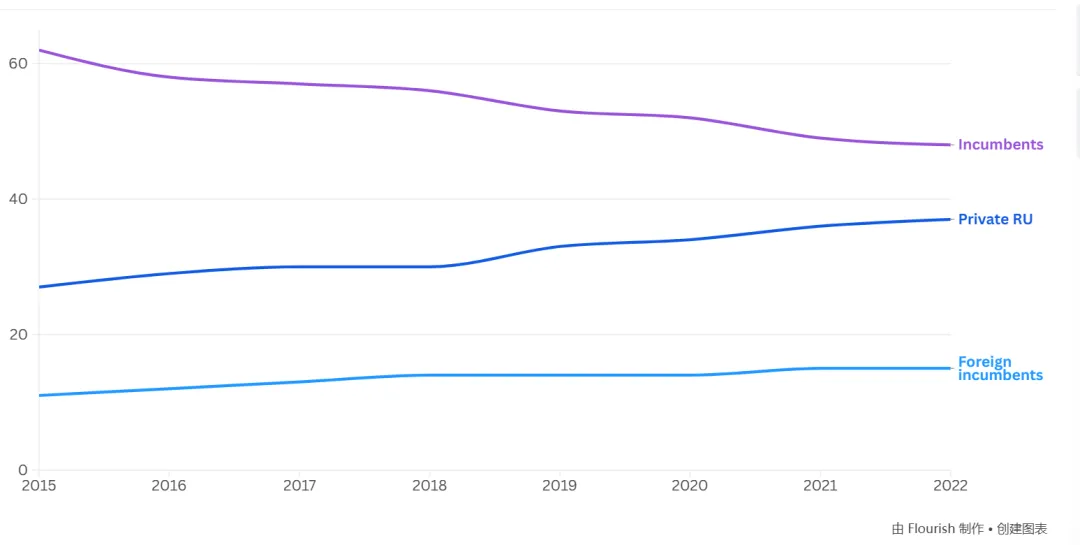

在过去十年中欧盟的传统主导运营商持续将市场份额让给其他运营商

从95%降至49%

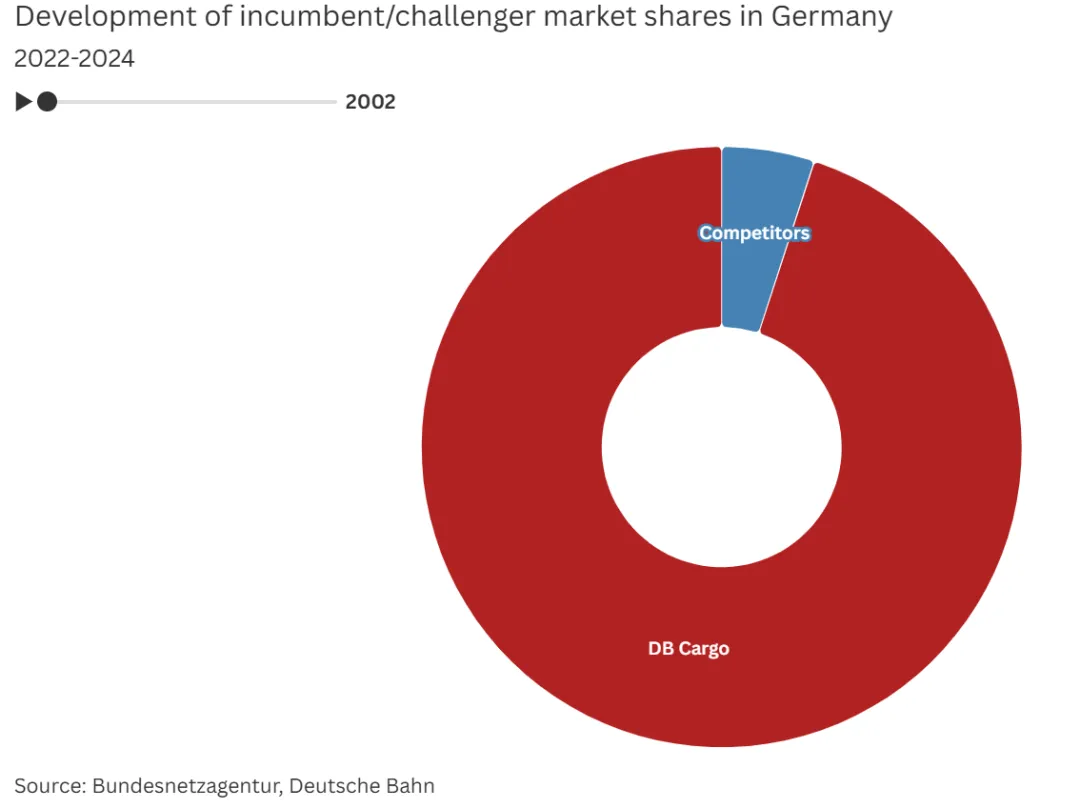

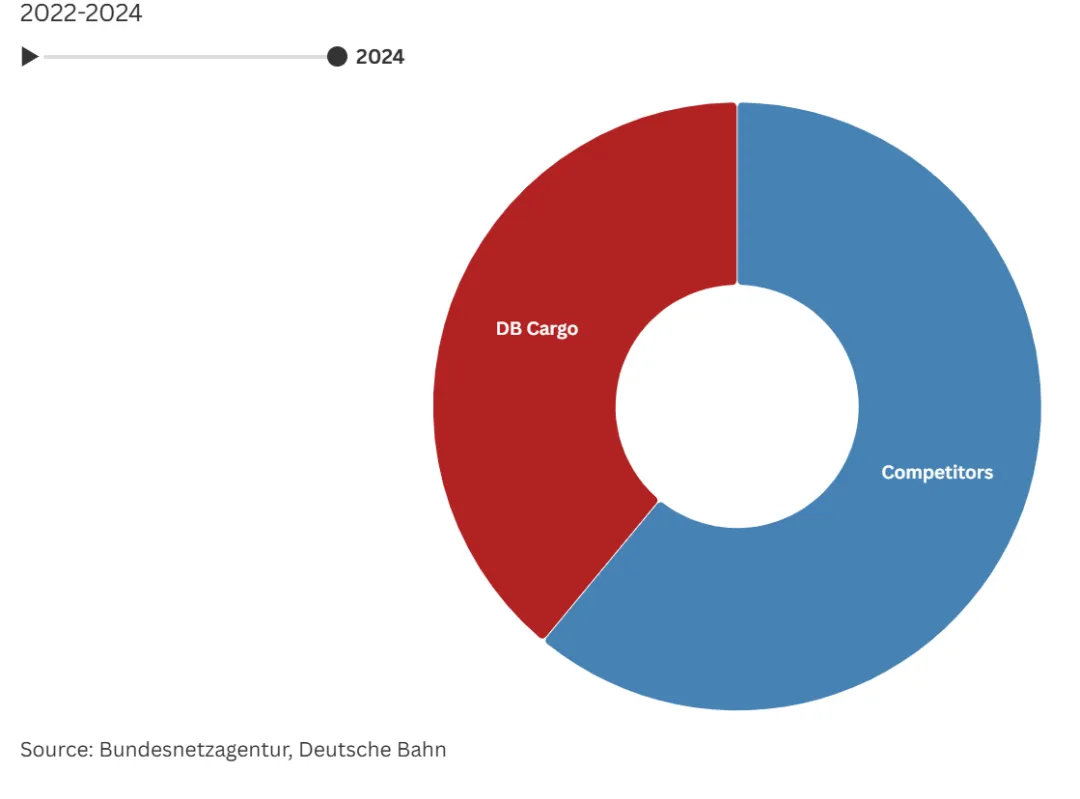

德国就是一个很好的例子。联邦网络管理局自2002年起就开始收集铁路货运市场份额数据。数据收集之初,国有企业德国铁路货运公司(DB Cargo)是无可争议的市场领导者。但到了2024年,情况发生了巨大变化。挑战者们占据了61%的市场份额。

德国传统运营商与挑战者市场份额的变化(发展趋势)

这一趋势预计短期内不会逆转。欧洲各地的本土货运企业,尤其是德铁货运(DB Cargo)和海克斯弗特(Hexafret),由于欧盟竞争法的裁决,不得不缩减业务规模。此外,波兰本土货运企业PKP Cargo仍在进行重组,这也可能为其他市场参与者让路。不过,PKP Cargo取得了一定的成功,其市场份额在2025年8月较7月增长了一个百分点以上。

私营企业更高的灵活性可能成为市场发展的决定性因素。铁路货运市场正从散货等传统货物运输转向多式联运。

垂直整合的私营物流公司的崛起可能会进一步迫使公共物流运营商退居二线。葡萄牙国有铁路货运运营商CP Carga的收购就是一个典型的例子。2016年,MSC收购了该公司并将其更名为Medway。

如今,Medway 也开始进军西班牙市场。西班牙国有企业 Renfe Mercancías 正通过与 MSC 子公司成立合资企业,剥离其大部分货运业务。短短十年内,伊比利亚半岛绝大部分货运业务都已私有化。

预计 Renfe Mercancías 将继续运营战略服务,但会将钢铁、多式联运和“多产品”运输服务转移至合资企业。同样,罗马尼亚在 CFR Marfă破产后也选择成立一家新的铁路货运运营商。其逻辑类似,称需要一家公共运营商来运营战略业务。

公共货运运营商的未来或许正是如此:专注于非商业性但具有战略意义的工作,例如单车厢货运业务。但也并非如此,最终可能介于两者之间。例如,德铁货运的重组计划旨在使其能够开展具有商业可行性的国际业务,例如多式联运。与此同时,该公司也希望继续提供单车厢货运服务,尽管调车场的数量会比现在少。

显然,国有运营商的角色正在发生变化。私营企业正展现出更强的竞争力。未来国有企业在商业运营中是否还有存在的意义?这还有待观察。

信息来源:vibewire

评论