风险月报 | 权益市场情绪温和回升,通胀预期升温加剧债市曲线陡峭化

截至2026年3月20日,中泰资管风险系统对股债市场的系统评分情况如下:

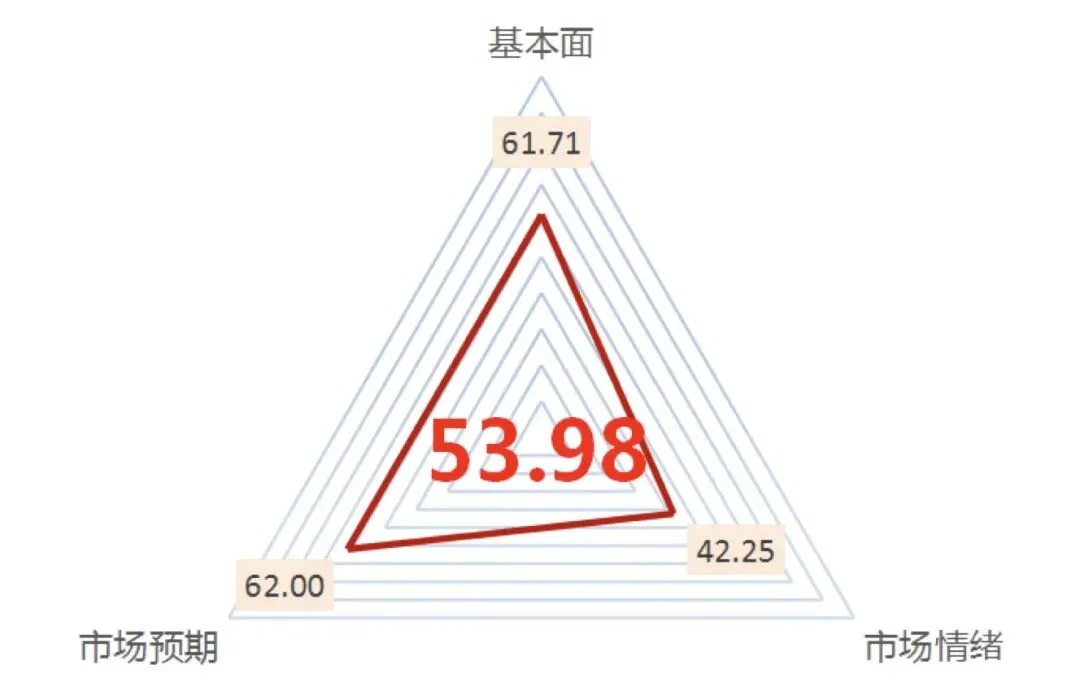

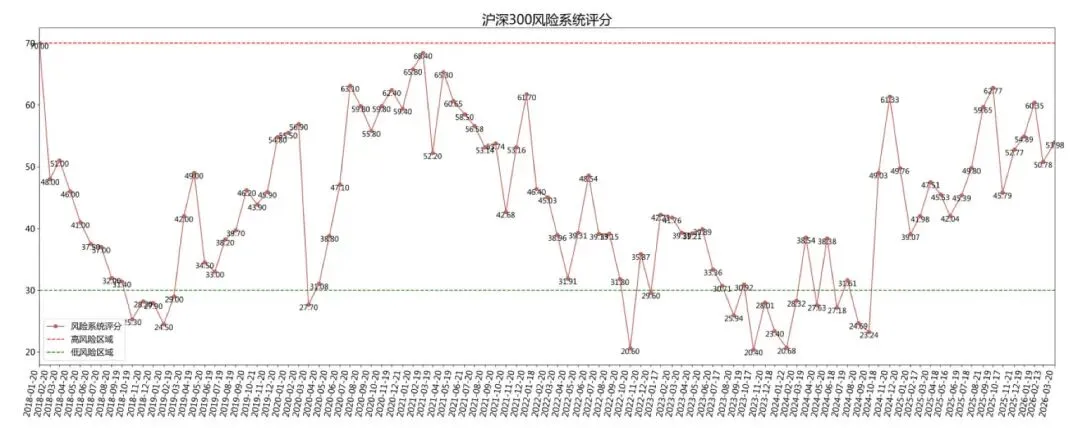

沪深300指数的中泰资管风险系统评分为53.98,较上月50.78有所回升。市场整体呈现预期小幅改善、情绪温和修复、估值结构延续分化的运行格局,宏观经济与财政数据边际向好。

沪深300估值较上月基本持平(本月61.71,上月61.74),仍处于近一年以来的合理区间。行业间估值分化格局未改,28个申万一级行业中,化工、钢铁、有色金属、电子、房地产、商业贸易、综合、国防军工、计算机、通信、汽车、机械设备等12个行业估值高于历史60%分位数;食品饮料、非银金融行业估值低于历史10%分位数。

市场预期分数较上月略有提升(本月62.00,上月60.00)。宏观分析师认为2026年1-2月广义财政收支呈现收入边际修复,支出靠前发力的显著特征,财政稳增长意图明确。中央经济工作会议强调“推动投资力稳定房地产市场,因城施策控增量、去库存、优供给,鼓励收购存量商品房重点用于保障性住房等”,为今年固定资产投资的发力方向。

市场情绪较上月有所回升(本月42.25,上月35.21;分数越低表示市场情绪越低迷),从低位区间回升至中性水平,分项指标呈现分化:两融分数有所回升,仍处于历史低位;波动率分数基本持平,仍处于历史低位;涨跌停分数有所回升,从历史低位回升至历史中低位;公募基金发行分数略有回落,从历史高位回落至历史中高位,中长期资金入市意愿保持稳健。

我们建议坚持均衡配置思路,聚焦估值与业绩匹配度,结合上市公司年报及一季报披露节奏,重点挖掘盈利确定性强、现金流稳定的优质标的。在宏观政策协同发力、经济温和复苏的背景下,围绕政策发力明确的方向把握结构性机会,同时对估值处于历史高位且基本面支撑尚不充分的板块保持审慎,在可理解、可承受的风险范围内开展布局,以稳健思路应对市场波动。

需要说明的是,本报告评分指标基于沪深300指数,其风险收益特征更多反映权重股表现,与中小市值企业存在差异,投资者在评估整体市场风险时需结合不同板块特征综合判断。

数据来源:中泰资管,数据截至2026年3月20日

股市潜在风险提示:

• 基本面数据不达预期;

• 政策出台的及时性与协调性不及预期;

• 全球地缘冲突加剧;

• 全球主要经济体政策超预期。

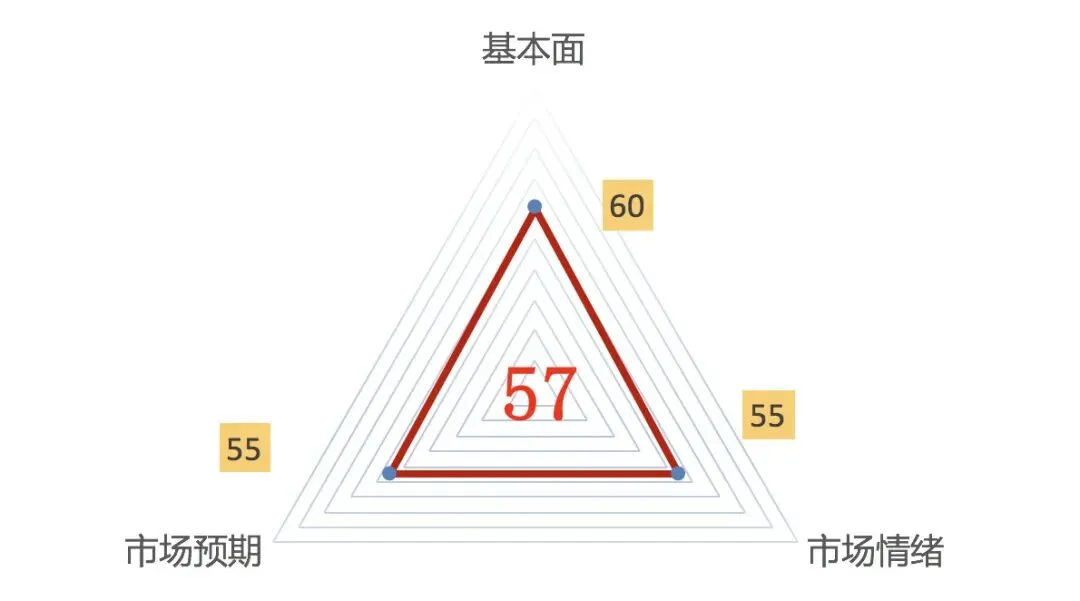

债市的中泰资管风险系统评分为57分。

从宏观基本面及市场情绪来看,3月经济金融数据延续修复态势,但内需恢复动能仍需巩固。春节错月效应消退后,消费端呈现结构性分化,服务消费热度回落,但核心通胀保持韧性;生产端在“人工智能+”与设备更新政策牵引下保持较快增长。市场对经济开门红已充分定价,通胀预期升温与债券供给担忧成为新的博弈焦点。在此背景下,央行维持适度宽松但操作更趋精细化,通过买断式逆回购等工具平抑资金波动,流动性整体充裕但边际收敛。整体而言,3月债市告别了2月的单边下行行情,基本面修复预期与流动性平稳托底成为主导市场的核心主线。在这一主线下,市场呈现出熊陡与结构分化特征:短端在资金面呵护下保持韧性,而长端受经济数据改善及通胀预期压制震荡偏弱,10年期国债收益率从1.78%的低位反弹至1.83%左右;交易盘逐步退出长债市场,配置盘在供给放量背景下承接力度有限,期限利差有所走阔。

从基本面情况看,2026年开年经济实现平稳开局,1-2月工业增加值同比增长6.3%,比上年12月份加快1.1个百分点;固定资产投资同比增长1.8%,上年全年为下降3.8%。2月份受春节因素影响,CPI环比上涨1.0%,同比上涨1.3%,涨幅较上月扩大1.1个百分点,为近三年来高点;扣除食品和能源的核心CPI同比上涨1.8%,印证了居民消费需求的修复。PPI环比上涨0.4%,已连续5个月实现环比正增长;同比下降0.9%,降幅连续3个月收窄。在“反内卷”政策推进及人工智能+蓬勃发展带动下,光伏设备及元器件制造价格上涨3.2%,锂离子电池制造价格由上月下降1.1%转为上涨0.2%,为月度同比连降33个月后首次上涨,国内工业品价格运行呈现积极变化。

从流动性角度看,2026年2月金融数据呈现总量平稳、结构改善的特征。2月单月新增社会融资规模2.39万亿元,前两个月社融增量累计9.6万亿元,同比多增3163亿元。2月末M2同比增长9.0%,增速与上月持平;M1同比增长5.9%,较上月提升1.0个百分点,M1-M2剪刀差进一步收窄至-3.1%,显示企业现金流改善及资金活化程度提升。信贷投放方面,2月新增人民币贷款0.90万亿元,其中企业贷款增加1.49万亿元,同比多增4500亿元,主要受益于“两重”项目前置落地、设备更新补贴等政策牵引。在央行适度宽松的货币政策持续发力、叠加财政政策靠前发力的背景下,政策协同为实体经济平稳开局提供了良好的金融总量环境。

从债券市场看,2026年3月份央行重申“继续实施适度宽松的货币政策”,综合运用买断式逆回购、MLF、逆回购等工具保持流动性充裕。但3月买断式逆回购操作出现自2025年6月以来的首次净回笼,显示流动性投放更趋精准。在资金面平稳托底、通胀预期升温以及经济数据改善的共同影响下,3月债市呈现震荡上行格局。10年期国债收益率再度回升至1.8%以上,最高上行至1.83%左右,30年期国债收益率上行幅度更为陡峭,最高上行至2.39%左右。债市期限利差有所走阔,30年-10年国债利差在55BP附近徘徊,短端利率在资金面支撑下表现偏强。微观交易结构上,交易性资金逐步退出长债市场,部分机构转向含权资产和二级债基;而配置盘在供给放量背景下承接意愿相对有限,长端利率呈现“易跌难涨”特征。

债市潜在风险提示:

• 国内经济修复超预期;

• 地缘冲突超预期;

• 通胀超预期。

本材料不构成投资建议,观点具有时效性。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资有风险,基金过往业绩不代表其未来表现。基金管理人管理的基金的业绩不构成对其他基金业绩表现的保证。投资者投资基金时应认真阅读基金的基金合同、招募说明书、基金产品资料概要等法律文件。基金管理人提醒投资者基金投资的“买者自负”原则,请投资者根据自身的风险承受能力选择适合自己的基金产品。基金有风险,投资须谨慎。

评论