海外市场 | 中证鹏元国际:油价飙升推高通胀预期,全球主流央行按兵不动

概述

中东局势发酵推动油价延续上涨,美元在全球利率上行与风险偏好回落的支撑下走强。过去两周,中资海外债一级市场新发规模约81.4亿美元,较前一周期增加33.76%。受美债收益率持续攀升影响,二级市场显著调整。

市场聚焦

美联储维持利率不变并释放鹰派信号;PPI超预期上涨;核心PCE创两年新高;消费者信心指数下滑;耐用品订单持平;初请失业金人数意外下降。俄罗斯央行连续第七次下调基准利率,预计全年通胀将逐步回落。伊朗战争推高能源价格,欧洲央行维持利率不变但释放鹰派信号。日本央行继续按兵不动,但表示若经济符合预期将加息。英国央行维持利率不变,强调随时准备应对通胀。

前两个月全国一般公共预算收入同比微增0.7%,支出增3.6%。前两个月社融增量累计9.6万亿元,高于市场预期,M2同比增长9%,但贷款新增规模较去年同期减少。外贸表现强劲,2月出口同比大增39.6%,进口增13.8%,原油进口创同期新高。2月CPI同比涨幅扩大至1.3%,创近三年新高,PPI降幅收窄至0.9%。

利率市场

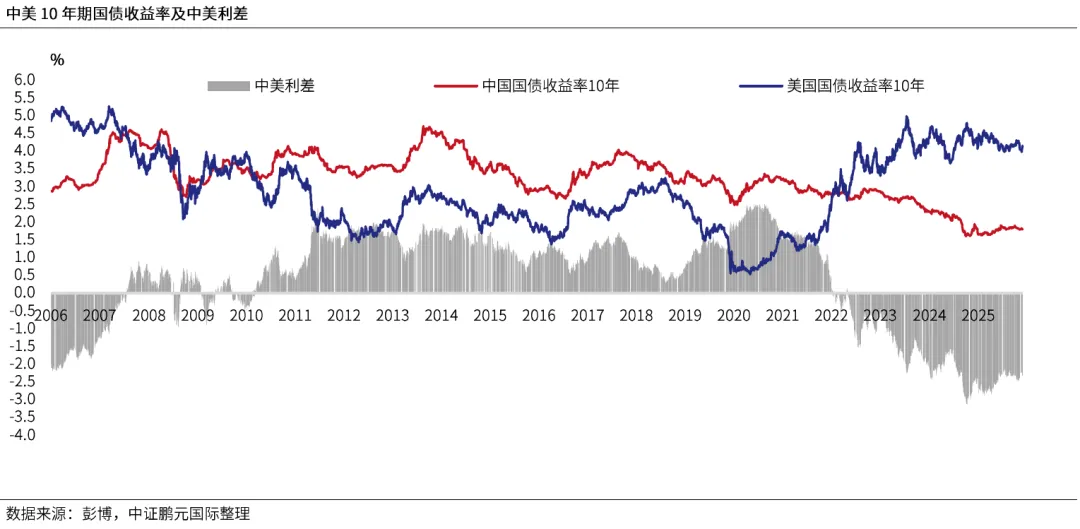

过去两周,在资金面宽松及同业存款利率下行的推动下,国内利率债短端收益率持续走低;与此同时,能源通胀对债市情绪造成扰动,中长端收益率则小幅上行。受能源成本飙升及中东地缘冲突持续发酵影响,加之美联储释放强硬鹰派信号,推动美债收益率明显上行。

汇率市场

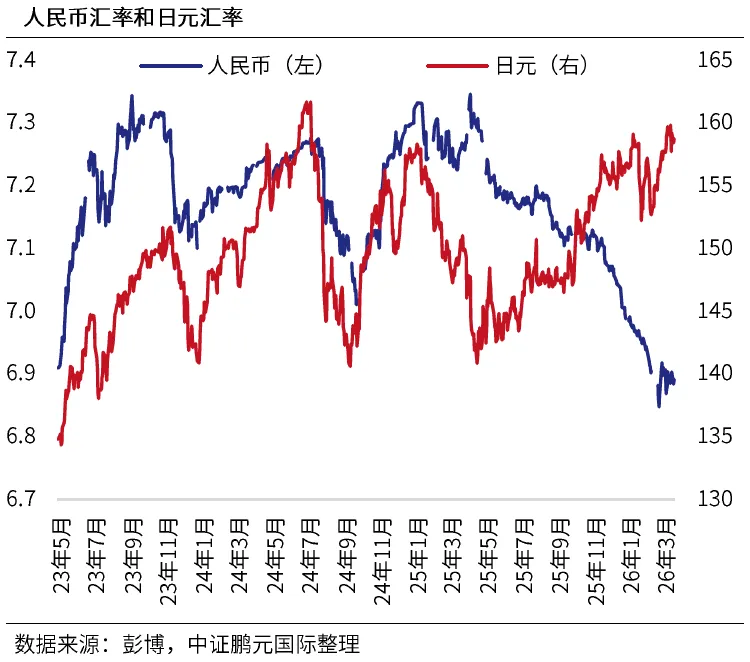

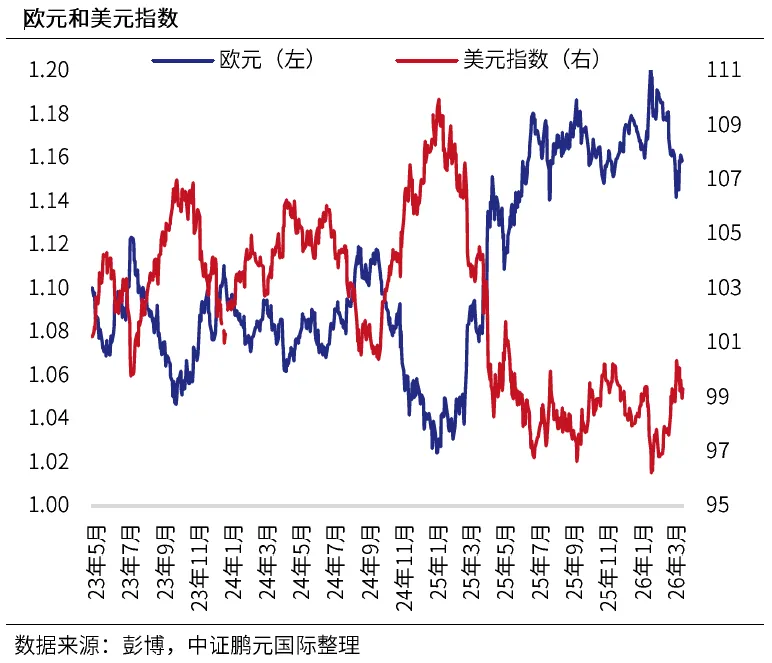

过去两周,美以军事行动叠加美联储鹰派政策,推动美元持续走强。截至3月20日,美元指数收于99.647,较两周前上涨2.9%。在高油价背景下,日元显著贬值,美元兑日元收于159.23,涨幅达10.6%。欧元兑美元收于1.1572,较两周前下跌1.8%。人民币则表现坚挺,美元兑人民币收于6.9036,跌幅3.6%。

中资海外债市场

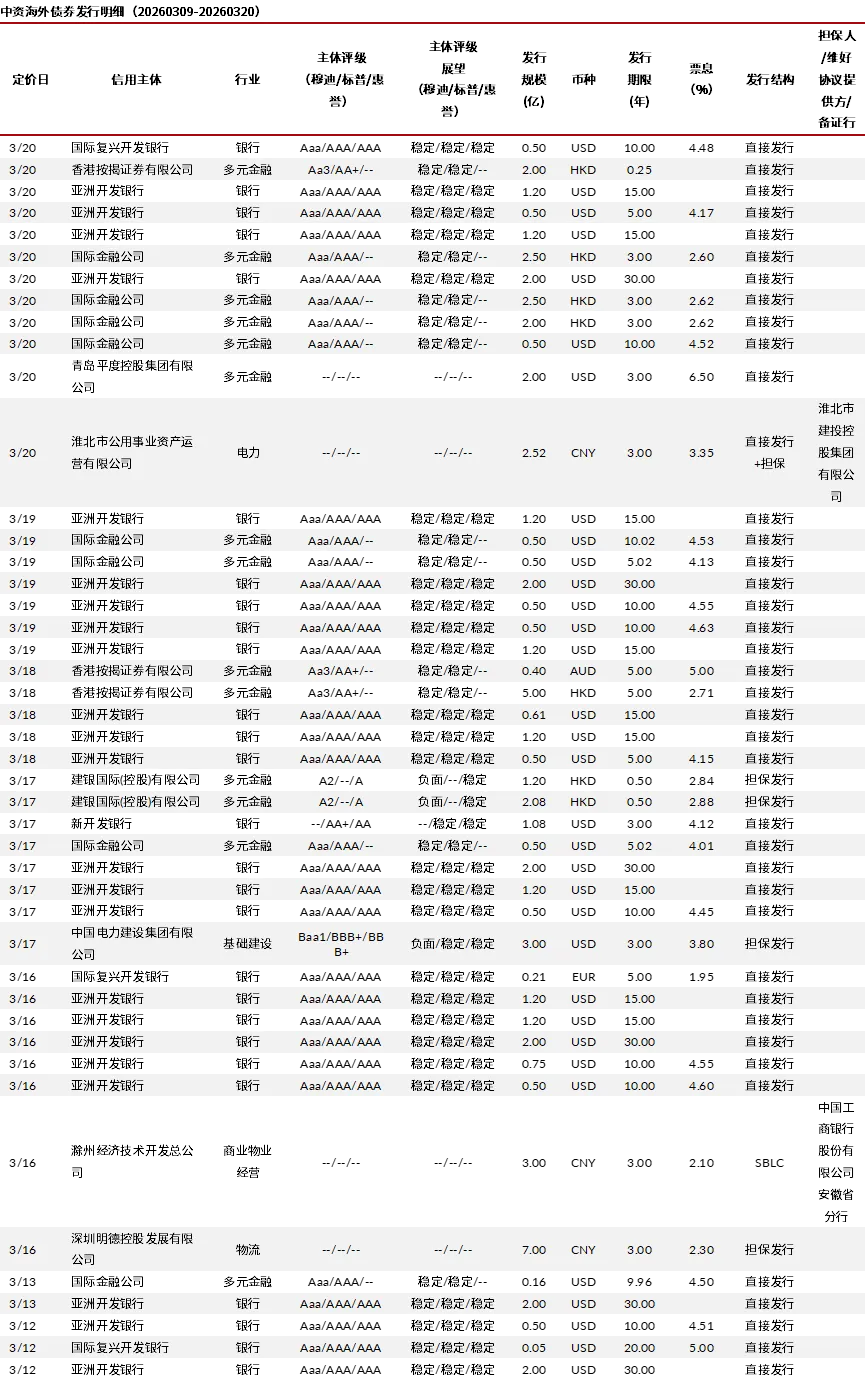

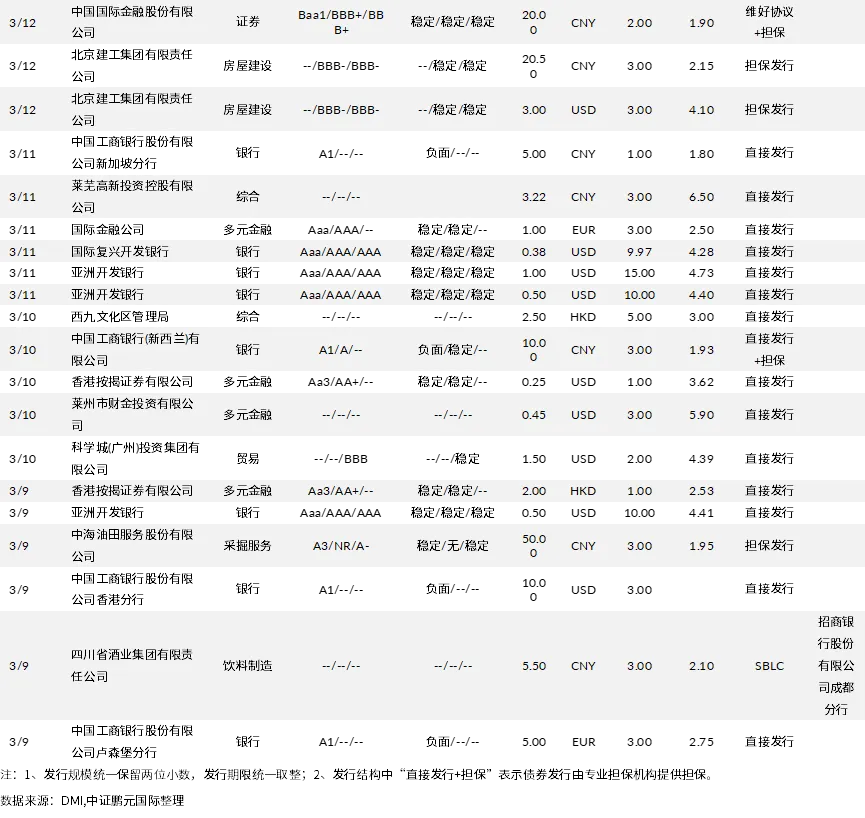

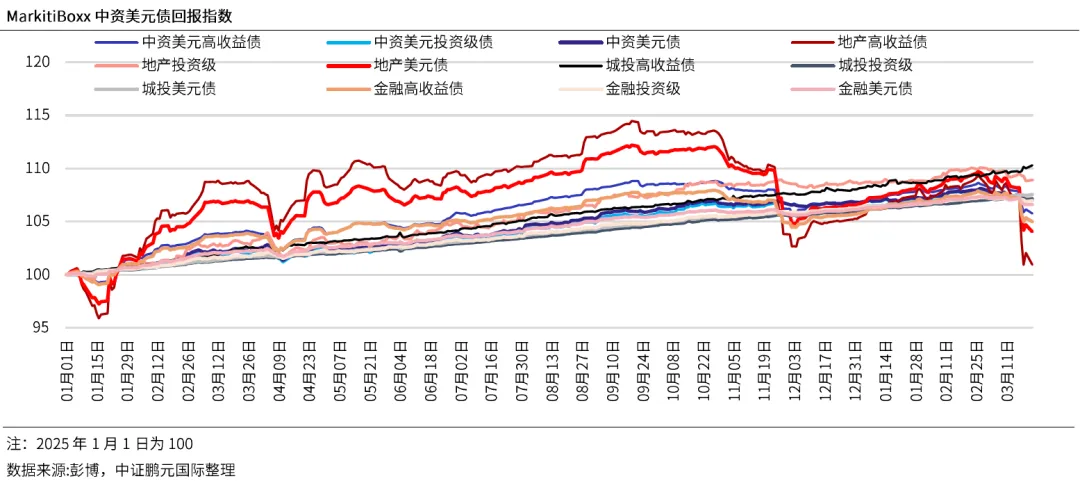

2026年3月9日-20日,中资海外债一级新发合计约81.42亿美元,较前一周期(2026年2月23日-3月6日)的121.08亿美元减少33.76%。截至3月20日,中资美元债回报率指数(Markit iBoxx中资美元债回报率指数)中资美元债回报率指数(Markit iBoxx中资美元债回报率指数)与两周前相比下跌0.7%,其中投资级债券回报率指数下跌0.2%,高收益债券回报率指数下跌1.8%。2026年3月9日-20日,中证鹏元国际新发布1家主体评级,外资国际评级机构新发布2家主体评级和10家评级调整。

市场聚焦

国际市场

-

3月21日,美国从战略石油储备(SPR)释放4,522万桶石油,允许出售滞留海上的伊朗石油,贝森特表示此举可迅速向市场释放约1.4亿桶石油。

-

3月20日,俄罗斯央行自年初以来第二次将基准利率下调0.5个百分点至15%,这也是俄央行连续第七次下调基准利率。俄央行称,2026年全年通胀率将降至4.5%-5.5%,下半年将接近4%,目前为5.9%。

-

3月21日,美联储理事沃勒:有理由对高油价谨慎,但若就业疲软,今年晚些时候再主张降息。

-

3月20日,在伊朗战争推高能源价格、通胀前景趋于复杂的背景下,欧洲央行多位官员相继发出鹰派信号,4月加息的可能性正在上升。

-

3月20日,日本央行如期按兵不动,日央行声明,若经济按预期发展,将继续加息。

-

3月20日,欧洲央行第六次按兵不动,将利率维持在3.75%,符合市场预期,并表示严重的能源冲击可能会影响整个经济的工资和物价。

-

3月20日,德国2月PPI同比下降3.3%,为2024年4月以来最大降幅。

-

3月19日,美联储如期继续按兵不动,指出中东影响不确定,上调通胀预期,仍预计今年降息一次;鲍威尔:通胀改善前不会降息,调查期间不会离开美联储,必要时将以临时主席身份履职。

-

3月19日,美国2月PPI同比3.4%,核心PPI 3.9%,全面超预期且创一年新高。

-

3月19日,英央行维持利率不变,并指出针对通胀“随时准备采取行动”,国债收益率飙升。

-

3月19日,美国上周初请人数意外骤降至20.5万,低于市场预期。数据表明企业仍倾向保留员工,续请人数微升暗示再就业略有放缓。

-

3月18日,欧美贸易摩擦有望缓解,欧盟推进对美贸易协议最终审批。

-

3月13日,美国将对中国、欧盟、印度和日本等16个贸易伙伴发起301调查。

-

3月13日,美国1月核心PCE物价同比涨3.1%,创两年新高,环比维持在0.4%。

-

3月13日,受政府停摆拖累,美国四季度GDP下修至0.7%,出口、消费者支出、政府支出和投资同步下调。

-

3月13日,美国1月JOLTs职位空缺为694.6万,高于前值的655万和预测值670万。

-

3月13日,美国1月耐用品订单按月持平,低于市场预测的增长1.2%。

-

3月13日,美国3月密歇根大学消费者信心指数初值为55.5,低于前值的56.6。预测值为55。

-

3月13日,古巴总统表示,该国政府最近与美国举行了谈判。“旨在通过对话寻找双方分歧的解决方案”。

-

3月9日,贝莱德旗下规模260亿美元的旗舰私募信贷基金宣布限制赎回,将投资者提款上限封顶至5%。

国内市场

-

3月21日,中国3月LPR连续第十个月按兵不动:5年期以上LPR为3.5%,1年期LPR为3%。

-

3月19日,特朗普称访华可能推迟五到六周,中美双方将继续就特朗普总统访华一事保持沟通。

-

3月19日,财政部发布统计数据显示,前2个月,全国一般公共预算收入4.42万亿元,同比增长0.7%;全国一般公共预算支出4.67万亿元,同比增长3.6%。

-

3月16日, 1-2月,规模以上工业增加值同比实际增长6.3%,增速较去年同期扩大0.4个百分点。

-

3月16日, 1-2月,社会消费品零售总额8.61万亿元,同比增长2.8%,增速较去年同期收窄1.2个百分点。

-

3月16日, 1-2月,全国固定资产投资(不含农户)5.27万亿元,同比增长1.8%,增速较去年同期收窄2.3个百分点。

-

3月16日, 1-2月,民间固定资产投资同比下降2.6%,增速较去年同期收窄2.6个百分点。分领域看,1-2月基础设施投资同比增长9.8%,制造业投资同比增长3.1%,房地产开发投资同比下降11.1%。

-

3月15日,2026年前两个月社融增量累计为9.6万亿元,高过市场预期,并比上年同期多3,162亿元。2月单月人民币贷款新增9,000亿元,较上年同期少增约1,100亿元;M2同比增长9%。

-

3月11日,中国2月以美元计价出口同比增39.6%,进口同比增13.8%,增速重回两位数,1至2月原油进口创同期新高,铜精矿进口增长4.9%,稀土出口激增23%。

-

3月10日,中国2月CPI同比增幅扩大至1.3%,创近三年来最高增速,PPI同比降幅持续收窄至0.9%。

利率市场

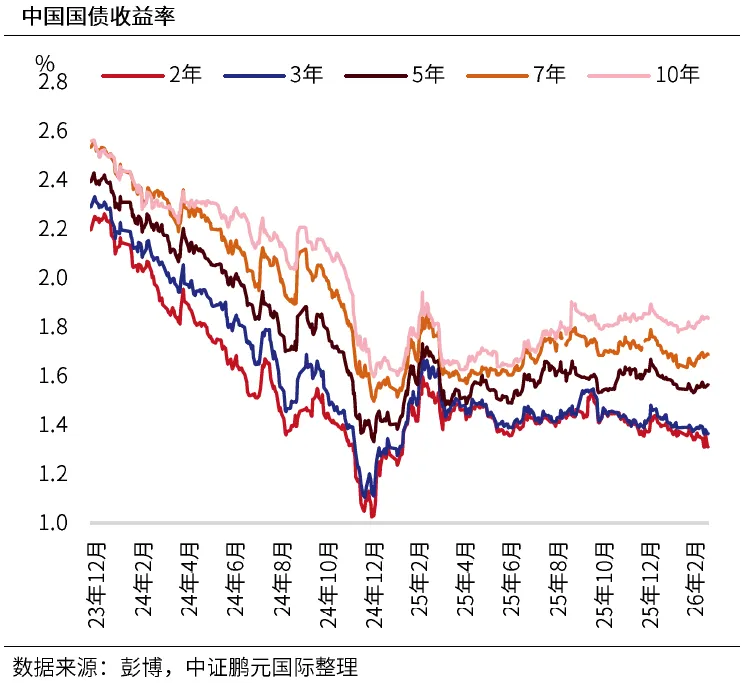

过去两周,在资金面宽松及同业存款利率下行的推动下,利率债短端收益率持续走低;与此同时,能源通胀对债市情绪造成扰动,中长端收益率则小幅上行。截至3月20日,2年期、3年期、5年期、7年期和10年期国债收益率分别为1.368%、1.383%、1.555%、1.681%和1.839%,较3月9日分别变动-0.1bps、-0.9bps、-0.8bps、+1.9bps和+0.9bps。

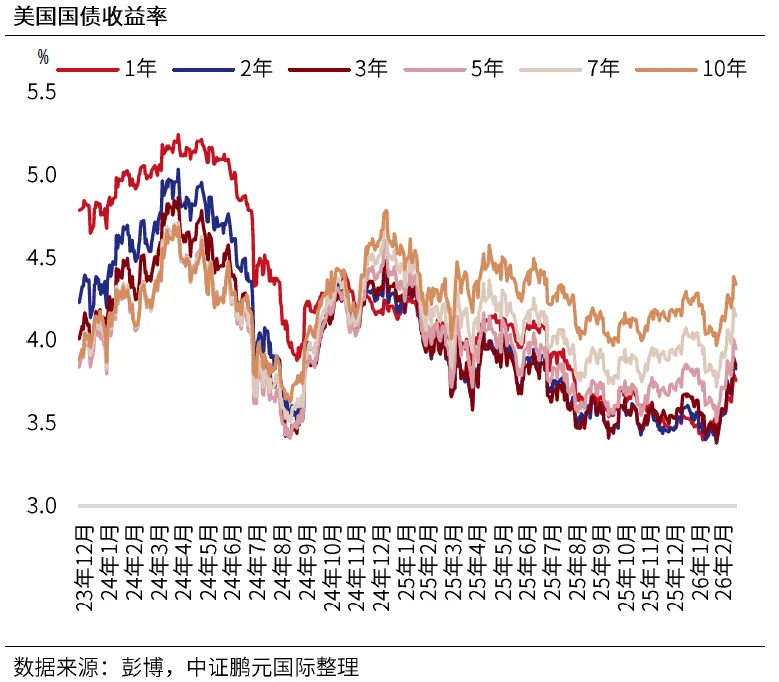

过去两周,受能源成本飙升及中东地缘冲突持续发酵影响,加之美联储释放强硬鹰派信号,不仅维持基准利率在3.50%–3.75%区间不变,更将降息预期显著推迟至2026年四季度,推动美债收益率明显上行。截至3月20日,1年期、2年期、3年期、5年期、7年期和10年期国债收益率分别为3.80%、3.88%、3.90%、4.01%、4.20%和4.39%,较两周前分别上升24bps、32bps、32bps、30bps、30bps和27bps。

汇率市场

过去两周,美以军事行动叠加美联储鹰派政策,推动美元持续走强。截至3月20日,美元指数收于99.647,较两周前上涨2.9%。在高油价背景下,日元显著贬值,美元兑日元收于159.23,涨幅达10.6%。欧元区经济复苏动能不足,尽管欧央行暂时维持利率不变,市场普遍预期其或将率先开启降息周期,宽松预期持续压制欧元汇率。叠加中东地缘冲突发酵,国际油价突破百元关口,进一步推升欧元区能源进口成本,多重利空共振加剧欧元下行压力,欧元兑美元收于1.1572,较两周前下跌1.8%。人民币则表现坚挺,美元兑人民币收于6.9036,跌幅3.6%。

中资海外债一级发行

2026年3月9日-2026年3月20日,中资海外债一级新发合计约81.42亿美元,较前一周期(2026年2月23日-2026年3月6日)的121.08亿美元减少33.76%。

中资海外债二级表现

过去两周,受美债利率持续攀升影响,中资美元债市场显著调整。特别是中资美元高收益债指数、地产债指数跌幅较大。截至3月20日,中资美元债回报率指数(Markit iBoxx中资美元债回报率指数)与两周前相比下跌0.7%,其中投资级债券回报率指数下跌0.2%,高收益债券回报率指数下跌1.8%。分行业来看,金融高收益,金融投资级,地产高收益,地产投资级,城投高收益,城投投资级回报率指数分别较两周前变化-1.9%、-0.2%、-5.5%、-0.8%、0.3%和0.0%。

信用评级行动

2026年3月9日至3月20日,中证鹏元国际新发布1家主体评级。

2026年3月9日至3月20日,外资国际评级机构新发布2家主体评级和10家评级调整。

注:本刊物所载的声明完全根据本报告发表时作者可获得的公开数据和资讯作出。本刊物在向公众发布前,尚未提供给任何发行人。

本刊物并非信用研究或信用评级报告。本刊物侧重于观察信用评级市场的发展趋势。本刊物并不构成任何投资咨询服务或产品。更多资讯请参见本刊物最后一页的免责声明。

联系我们

主分析师

郭莹

+852 3615 8341

winnie.guo@cspi-ratings.com

分析师

乔婷婷

+852 3615 8339

tingting.qiao@cspi-ratings.com

免责声明

中证鹏元国际评级有限公司( “中证鹏元国际”、“本公司”、“我们”、 “我们的”)按照既定的内部流程,为市场营销目的拟备不同的刊物(“刊物”)。本公司保留在不事先通知的情况下,自行决定修改、更改、删除以及在其网站上发布任何资讯的权利。

本刊物与任何先前发布的信用评级或将来将发布的评级无关。

所有刊物都适用于免责声明和限制。刊物和信用评级不是财务或投资建议,也不能被认为是购买、出售或持有任何证券的建议,并且不能反映/针对任何证券的市场价值。我们认为刊物和信用评级的使用方应受过专业培训,有能力独立评估投资和商业决策。

为了刊物的目的,本公司会从我们认为可靠且准确的公共来源获得足够有质量的事实性资讯。我们不会进行审计,也不会对刊物中使用的任何资讯进行尽职调查或第三方校验。公司概不就刊物中任何公开资讯的遗漏、错误或不一致性负责任。

本公司不对以任何形式对其提供的任何资讯的准确性、及时性或完整性做出任何明示或暗示的保证。在任何情况下,本公司、公司董事、股东、雇员、代表,均不对任何使用本公司发布的资讯所造成的损害、开支、费用或损失承担任何责任。

本公司不会因其刊物而获得酬金。

本公司保留其在公司网站、公司的社交媒体页面和授权第三方发布刊物的权利。未经本公司事先书面同意,不得以任何方式修改、复制、转载、传播或篡改本公司发布的任何内容。

本公司的刊物并非给处在使用此刊物可能构成违法的管辖区内的任何人传播或使用。如有疑问,请咨询相关的监管机构或专业顾问,以确保遵守适用的法律法规。

由于刊物产生或与其相关的任何争议,本公司有权自行决定与争议解决相关的所有事宜,包括但不限于免责声明和政策的解读。

版权所有©2026中证鹏元国际评级有限公司保留所有权利。

评论