瑞银:47%投资房或套现成功,房屋租赁市场正在接近底部!

作为45岁以上的中老年人,除了旅游,没有任何消费欲望!原本以为只有我自己是这样,没想到还很普遍,瑞银的研报也证实了这一点!

2026年3月26日,瑞银发布的一篇关于中国经济的展望报告:

《中国经济展望:消费者情绪复苏的早期迹象——瑞银证据实验室洞察》

《China Economic Perspectives: Early signs of consumer sentiment recovery - UBS Evidence Lab inside”》

报告的核心结论: 中国消费者情绪出现早期复苏迹象,但基础不牢、分化显著,整体信心仍低于2024年初。预计2026年消费将呈现温和且分化的增长,增速或落于4-5%区间。

第一部分:调查概览与核心发现

本报告基于瑞银证据实验室于2026年2月26日至3月9日进行的消费者调查,并与2024年3月、2025年2月及7月的历史数据对比。

核心发现显示,消费者情绪相较于2025年低点有所修复,但复苏呈现显著的不均衡性。工资增长动能放缓,而财富效应(主要来自投资收入)成为支撑情绪改善的关键变量。政策刺激效果减弱,消费者更关注自身收入与工作稳定性。

分析:

这份报告的开篇即点明了研究的时效性与方法论价值。通过连续时点的对比(2024年3月、2025年2月、2025年7月、2026年3月),瑞银构建了一个动态观测中国消费者情绪变化的“仪器”。

其核心判断——“早期复苏”与“不均衡性”——为全文定下了基调。这意味着,不能以单一的“好转”或“恶化”来概括当前局面,而必须深入收入结构、年龄层、消费类别等维度观察分化。

报告将“财富效应”与“工资收入”并列为观察重点,暗示了驱动消费的引擎正在发生切换。

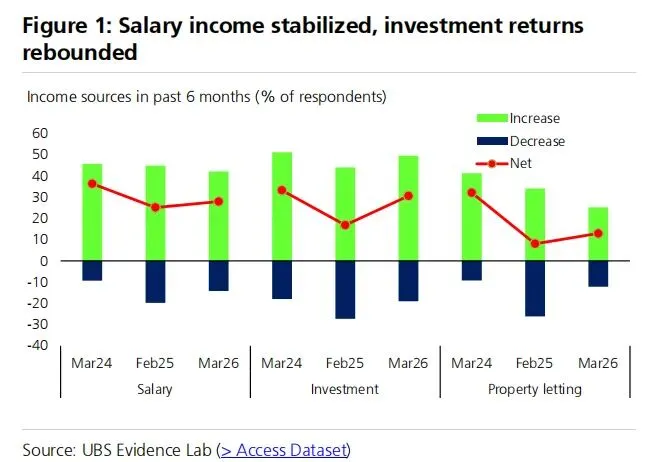

第二部分:收入现状分析——工资、投资、房租的三重奏

- 工资收入:在有工资收入的受访者中,过去6个月工资上涨的净比例降至28%,低于2025年7月的41%和2024年3月的36%。

- 投资收入:受益于2025年股市反弹,有投资收入的受访者中,表示收益上升的净比例已恢复至2024年3月的水平。

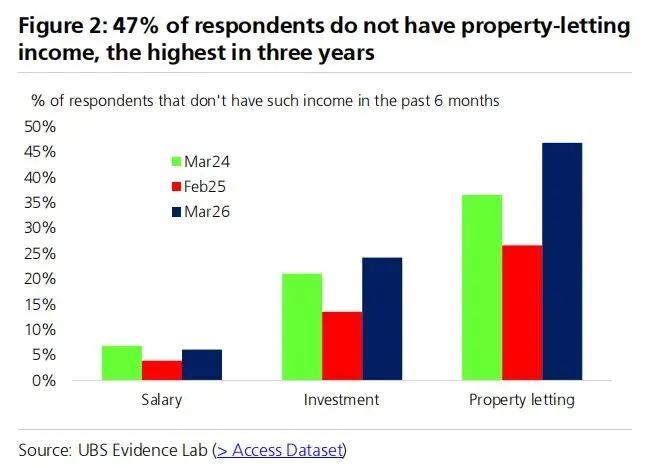

- 物业租赁收入:租赁市场可能正在接近底部。表示租金收入增加和减少的受访者比例同时下降。一个关键信号是:47%的受访者表示过去6个月没有房屋出租收入,为三年调查中最高水平,可能反映部分投资房已被出售。

分析:

这部分数据清晰地揭示了居民收入结构的“冰与火之歌”。

-

工资增长放缓(28%):这是消费复苏面临的根本性挑战。净增长比例的连续下滑(36%→41%→28%)表明,广泛而持续的收入增长预期尚未形成,制约了大众消费的支付能力。

-

投资收入回暖:这是本次调查中最积极的信号之一。它与2025年资本市场的表现直接相关,表明资产价格波动对特定人群(持有金融资产的群体)的消费信心有直接且迅速的传导效应。这部分人群的边际消费倾向可能率先改善。

-

房租收入探底与房产出售迹象(47%):这是理解当前房地产周期对消费影响的关键。租金收入的双降和“无房租收入”比例创新高,共同指向租赁市场活跃度下降和投资性房产持有意愿减弱。报告推测的“部分投资房已被出售”,若属实,则意味着一部分潜在的“二手房供给”正在被消化,但同时也意味着这部分家庭正在变现资产,其财富效应从“纸面房产增值”转向“实际现金持有”,这对消费的影响是复杂且需要后续观察的。

第三部分:消费行为与储蓄倾向——高储蓄下的谨慎支出

- 消费支出:过去6个月增加消费支出的受访者净比例为22%,仍低于2024年3月的29%。

- 储蓄行为:表示愿意增加储蓄(银行存款和现金)和增加保险配置的受访者比例持续上升,与宏观数据显示的居民较强预防性储蓄行为相呼应。尤其值得注意的是,由于现金流糟糕,农村家庭的储蓄率已回落至2019年水平。

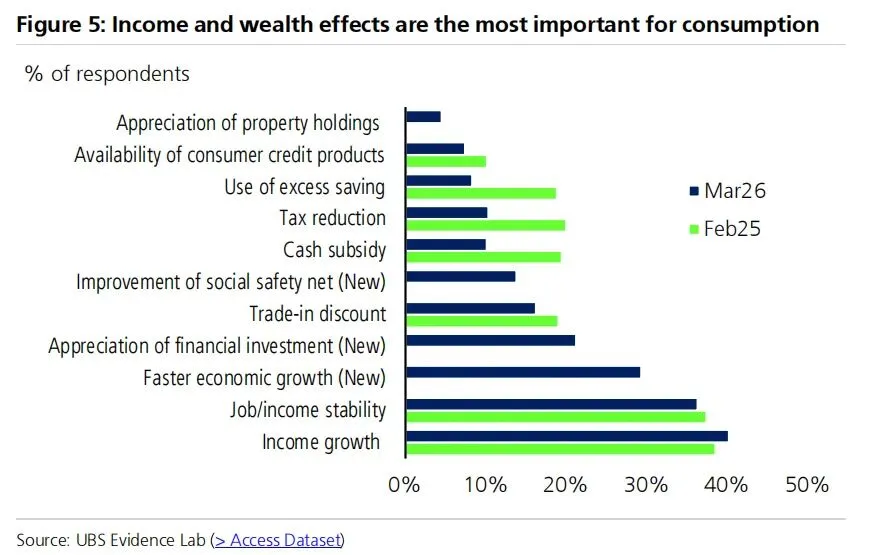

- 消费驱动因素:消费者最关注“收入增长”(40%提及)和“工作稳定”(36%提及)。仅16%提及“以旧换新等政策”,5%提及“房产增值”。14%的受访者认为社保体系改善能推动消费。

分析:

此部分刻画了消费者在收入预期分化下的行为选择。

-

消费修复的有限性(22%):消费支出的净增长比例虽从2025年低点回升,但未回到2024年初水平,这与工资收入放缓的趋势一致,印证了消费复苏的温和性。

-

预防性储蓄是主导逻辑:增加储蓄和保险的意愿上升,是面对经济不确定性时的理性选择。农村家庭储蓄率回落至2019年水平是一个值得警惕的信号,这可能意味着低收入群体的财务缓冲正在被消耗,其消费脆弱性更高。

-

驱动因素的转变:数据彻底颠覆了过往依赖“房产增值”刺激消费的逻辑(仅5%)。政策刺激(16%)的效果也在边际递减。当前消费的核心矛盾清晰地指向了 “对持久性收入增长的渴望”与“对就业稳定的需求” 。这要求提振消费的政策必须更直接地作用于居民的收入端和就业市场。同时,14%的受访者关注社保改善,提示了健全社会安全网对释放消费潜力的长期重要性。

第四部分:未来预期与结构性分化——年龄与品类的鸿沟

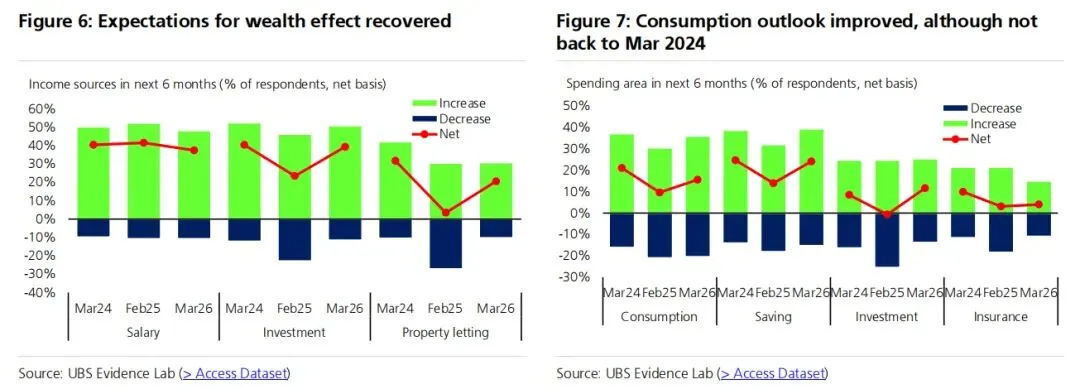

1、未来6个月预期:

收入预期:预期工资上涨的受访者比例降至37%(低于2025年的42%和46%)。

财富效应预期:预期金融投资收益上升的比例大幅升至39%(去年2月为23%);预期房租收入改善的比例升至21%(去年2月为3%)。

消费预期:在上述预期下,预计未来6个月增加消费的净比例为16%,仍低于2024年3月的21%。

2、显著的结构性分化:

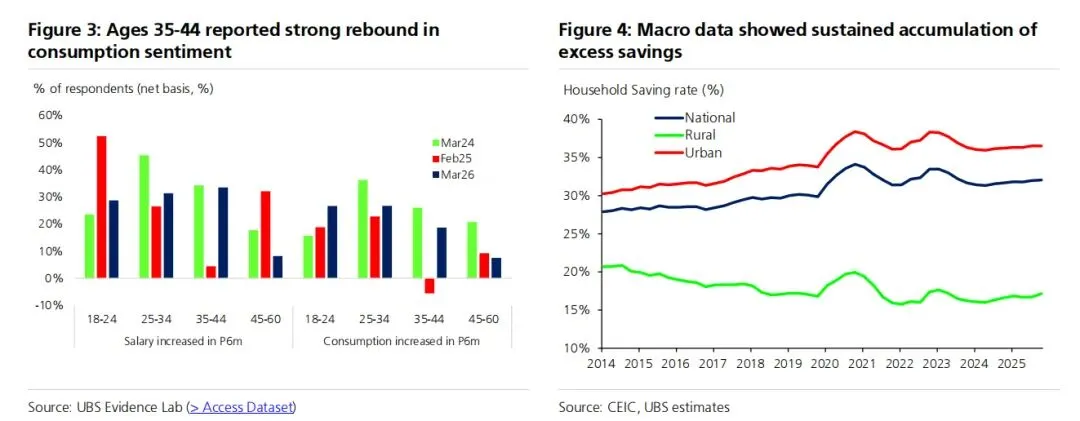

年龄层:45岁以下人群(尤其是35-44岁)的消费与投资意愿明显强于45-60岁人群。

投资意愿反转:本次调查出现净7%的受访者愿意增加投资,扭转了2024-2025年净减少的趋势。

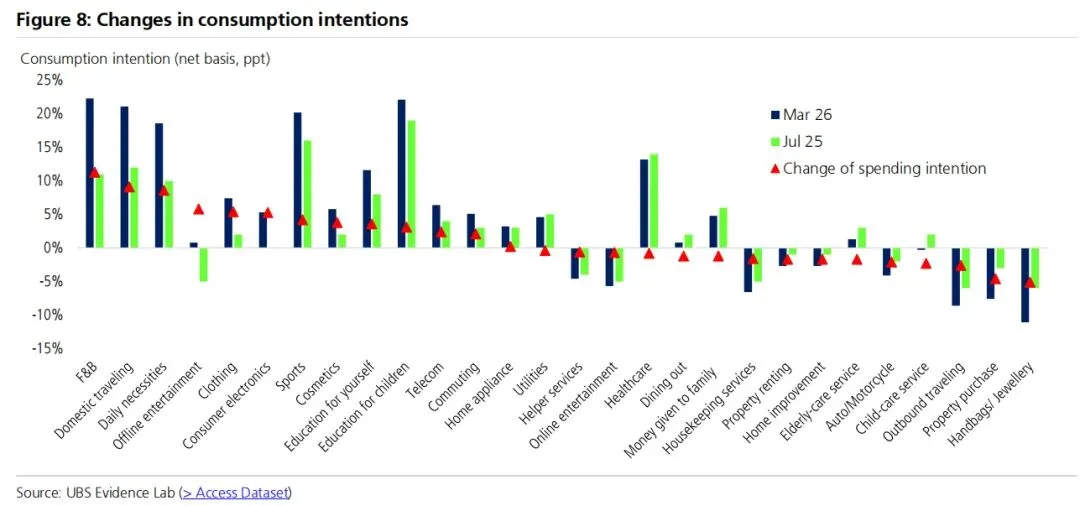

消费类别:消费意愿净增长最显著的是“食品饮料”(22%)和“国内旅游”(21%);“奢侈品”、“房地产”和“出境旅游”的购买意愿进一步减弱。

分析:

对未来预期的调查揭示了市场情绪的“前瞻性指引”,而结构性分化则指明了复苏的路径将是非线性的。

-

预期中的矛盾与希望:工资增长预期(37%)的回落与财富效应预期(投资39%,房租21%)的显著提升形成鲜明对比。这预示着未来消费的驱动力将更依赖于资本市场和资产市场的表现,而非普涨的工资。在此组合下,整体消费预期(16%)仍显谨慎,表明消费者在将“预期财富”转化为“实际支出”时非常理性。

-

分化一:代际分化:45岁以下人群成为消费复苏的主力,这可能与其家庭负担(如房贷、教育)相对稳定、对未来收入增长更有信心、以及更易受财富效应(参与资本市场程度可能更高)影响有关。45-60岁人群的谨慎,则可能源于对退休生活的担忧和更强烈的预防性储蓄动机。

-

分化二:投资意愿的反转(净7%增加):这是一个至关重要的情绪指标。从“净减少”到“净增加”的转变,可能反映了随着市场回暖,风险偏好边际改善,资金从单纯的“防御性储蓄”开始向“寻求回报”试探性转移。

-

分化三:消费品的“K型复苏”:必需品(食品饮料)和体验式、性价比高的服务消费(国内旅游)需求强劲复苏。而可选奢侈品、大宗资产(房地产)和高支出项目(出境旅游)则持续承压。这清晰地描绘出消费升级的节奏放缓,消费行为更趋向于“精明化”和“内在化”。

第五部分:综合结论与宏观展望

综合所有数据后,UBS得出结论:2026年消费仍可能维持偏弱且分化的状态,整体情绪仍然落后于2024年初的水平,但相较于2025年有一些修复。

政策端力度不足,政策的效率也在减少。所以预估消费增速可能落至4-5%。年龄段间的分化将持续。

分析:

瑞银的最终判断是审慎且符合数据逻辑的。报告用“偏弱且分化”精准概括了当前消费图景的全貌。

-

“偏弱”:源于工资增长放缓、收入预期回落、以及居高不下的预防性储蓄意愿,这些因素构成了消费总量扩张的“天花板”。

-

“分化”:则体现在多个维度:受财富效应提振的群体 vs. 依赖工资的群体;年轻人群 vs. 中年人群;必需消费 vs. 可选消费。这种分化意味着宏观消费数据可能掩盖微观层面的巨大差异。

-

增速预测(4-5%):这一预测区间低于疫情前水平,表明瑞银认为消费难以回到强劲增长的轨道,将扮演经济“稳定器”而非“加速器”的角色。

-

政策含义:报告隐含的政策建议是清晰的。单纯的需求侧刺激(如以旧换新)效率递减。未来的政策需要更精准:一方面,通过稳就业、促增收来夯实消费基础;另一方面,维护资本市场健康运行、稳定资产价格,以巩固和扩大财富效应带来的积极影响。同时,加快社保体系改革,缓解居民的后顾之忧,可能是释放中长期消费潜力的关键。

评论