聚氯乙烯市场周报(2026.03.20-2026.03.26)

塑化B2B电商

乙烯供应好转,PVC市场涨后回落。

下周聚氯乙烯行情预测

预计下期国内PVC市场继续宽幅震荡,目前局势变化引发市场对上游原料未来供应及价格趋势的仍存一定不确定性,高价压力下,下游抵触心理明显,需求表现欠佳,预期PVC市场维持震荡运行。

聚氯乙烯市场篇

1.国内聚氯乙烯市场分析

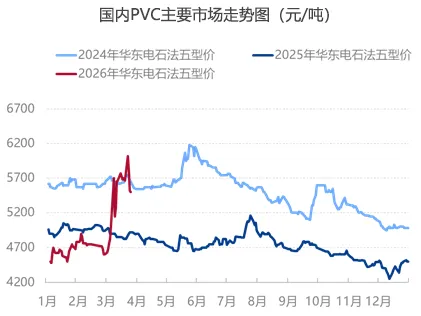

本周国内PVC价格涨后回落,盘中价格受外部局势与原油等能源情绪影响持续下跌,短期市场低价补货意向增强,目前区域局势变化引发市场对上游原料未来供应及价格趋势的风险谨慎,短期看外部局势依然影响国内PVC市场心态,现货市场寻求低价补货,产业成本未有改善之前,市场可跌空间有限。华东地区电石法五型现汇库提主流集中在5450-5550元/吨,乙烯法价格高低不一,价格在7000-8000元/吨。

2.国际聚氯乙烯市场价格分析

聚氯乙烯供应篇

本周聚氯乙烯企业开工分析

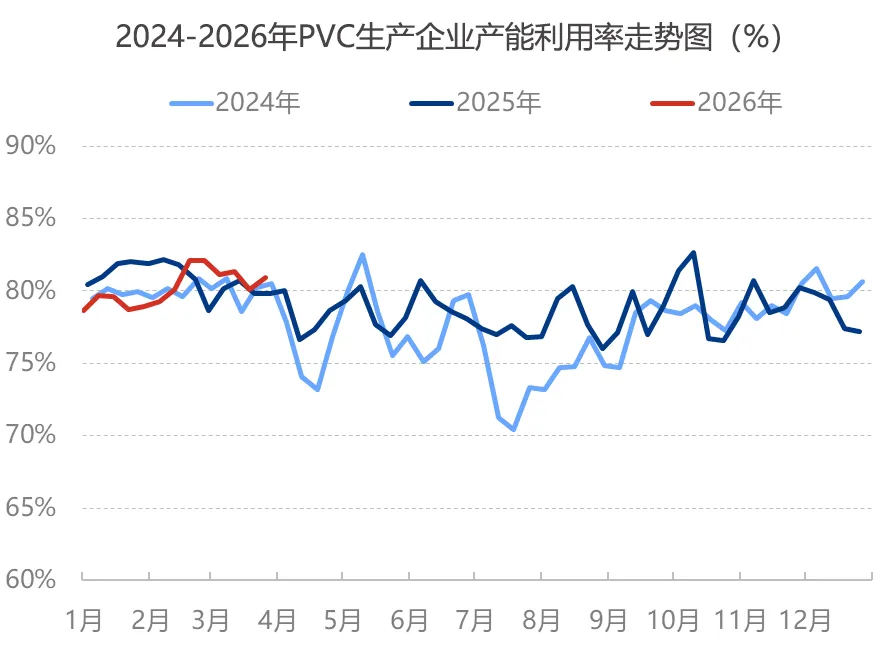

本周PVC生产企业产能利用率在80.92%环比上升0.80%,同比增加1.11%;其中电石法在85.24%环比增加0.52%,同比增加3.35%,乙烯法在70.70%环比上升1.46%,同比减少3.66%。

国内聚氯乙烯重要生产企业装置检修数据分析

聚氯乙烯需求篇

本周聚氯乙烯下游企业开工分析

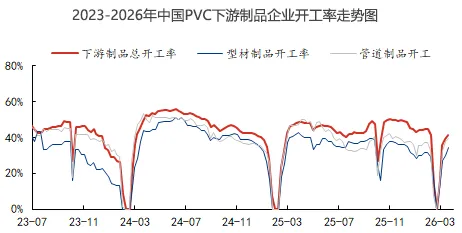

本周下游制品企业开工率在45.96%,型材开机率37.39%,环比增加3.04%;管材开机率41.20%,环比增加2.0%,同比减少6.3%;软制品开工率为59.29%,环比增加7.86%。除部分依赖出口订单的企业外,国内房地产、基建等领域需求恢复缓慢,电石价格上涨推高PVC生产成本,部分下游企业利润承压,抑制开工率进一步回升。分品类看,软制品因季节性需求回升开工增幅显著,而管材、型材等主力领域受制于终端订单疲软。

聚氯乙烯市场成本篇

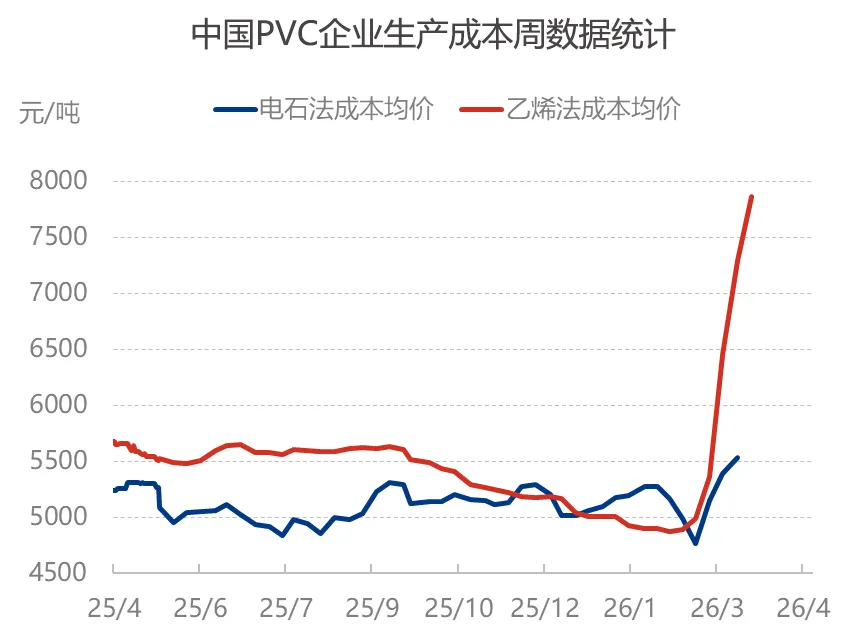

截止本周周四日度数据,国内PVC两种工艺成本同步增加,本期内,受原料电石价格继续抬升,PVC电石法成本环比增加,全国电石法PVC企业成本在5533元/吨,环比增加2.62%;乙烯法成本方面增加,乙烯、VCM供应缩减原料价格上涨,乙烯法成本环比增加572元/吨,全国乙烯法PVC企业成本成本在7867元/吨,环比增加7.84%。

聚氯乙烯展望篇

供应面:下周齐鲁石化、天津LG等仍有开工走低现象,影响供应小幅下降。

需求面:国内下游开工逐渐恢复年前水平,但是后续订单仍不理想,维持刚需补货为主,亚洲市场价格高位,印度等地对高价抵触,出口市场预期气氛减弱。

成本面:乙烯方面,国内对高价美金资源抵触情绪增加,不排除乙烯美金价格窄幅松动至1300-1400美元/吨附近得可能。电石方面,预计下周供需环境逐渐改善,且随着出厂价格的上涨,贸易交投氛围转淡,市场交易谨慎。且供应的快速提升预计下周或将出现市场回调。

评论