【复盘点评】美伊边打边谈,预期混乱市场震荡20260327

一、宏观

1.央行公开操作

2026年3月25日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展5000亿元MLF操作,期限为1年期。本次到期4500亿元。

2.美伊地缘进展

美国总统特朗普26日在社交媒体发文,称对伊朗能源设施空袭再推迟10天,至美东时间4月6日晚8时。此外,美国国务卿鲁比奥26日称,美国与伊朗的谈判已取得进展,但他不会透露相关细节。

二、资金

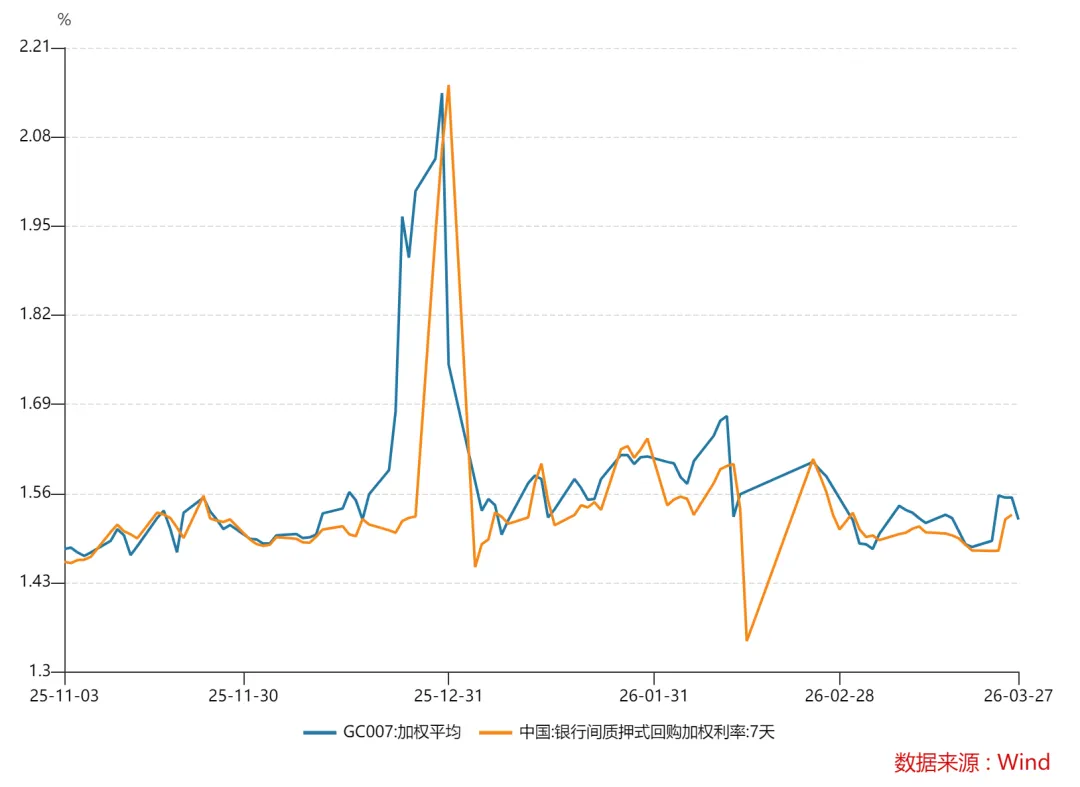

本周资金中枢在1.46%左右,资金价格整体宽松,跨月在1.5%以内。央行当周公开操作净投放(只计算OMO、MLF)2819亿元。存单方面, 1Y触底反弹至1.53 %水平。判断后续资金持续宽松,货币政策预期平稳,杠杆套利策略继续适用。

|

|

|

三、交易

20260323

美伊地缘事件持续演化,对石油供给、运输预期有持续扰动,致使国际油价持续上行,权益(石油走强——>企业成本上升盈利下降、通胀及利率上升——>杀业绩杀估值)、黄金(石油走强——>美元走强——>黄金走弱)等资产大幅走弱。沪指达到3813点位,回至2025年9月的平台期。债市方面表现较为犹豫,窄幅震荡。二永5Y +1.5bp 3Y+2BP 信用-1~+1bp。

20260324

美伊地缘事件主要围绕是否能够谈判展开交易,特朗普宣布对伊朗能源设施袭击延后5天,较昨日来看,市场对地缘的极度恐慌有所缓解。股债均有一定程度的反弹,债市长端反弹回暖程度较高。二永5Y -1.5bp 3Y-1bp 信用-1~0bp。

20260325

美伊事件继续有缓和迹象,如和谈意愿、企业海运业务恢复公告等。A股当日呈现修复,沪指站上3931点位。债市呈现窄幅震荡。二永5Y -1.5bp 3Y-1bp 信用-1~0bp。

20260326

市场主线仍然围绕美伊地缘,预期有所反复,油价上涨。A股回调,沪指回到3889点位。债市呈现窄幅震荡。二永5Y -1bp,3Y-1bp,信用±1bp。

20260327

美伊地缘目前双方针对和谈和继续军事行动各有说法,预期较为混乱,股市短期涨跌互现,债市也处于窄幅震荡的情况。二永5Y -1bp 3Y -2bp 信用-2~0bp.

四、同业观点

|

机构地位 |

20260324 |

|

卖方 |

【观点策略】(1)短期看,债市调整或是通胀预期和数据改善共振带来的阶段性冲击而非新一轮持续调整,10y国债1.85%以上、30y国债2.3%以上分别有中小行、保险的配置资金保护,可灵活把握加仓时机逢高布局。(2)临近季末大行配债久期缩短,但仍持续买入5-10y国债,中小行配债久期则呈现拉长趋势,叠加3月长债供给压力环比下降,预计季末银行久期指标压力有限、卖券压力可控。(3)后续看,等待基本面、流动性环境、政策三方面的更多信号,若无交易主线,高息定存重置、银行负债成本下降以及二季度非银资金力量的季节性修复对债市仍有支撑,关注保险、理财、基金资金进场的过程中对超长地方债、二永债、10y国开等品种利差的压缩机会。 |

|

卖方 |

【基本面】美以伊冲突爆发后,全球债市都遭遇了明显的调整,欧债短端尤其明显。市场在交易能源价格引发的“胀”,并引发货币政策转向预期。后续走势仍取决于冲突时间、能源价格、供应链断裂程度等,直到市场交易“滞”,海外债市将迎来转机。对于国内债市,通胀是主要担忧因素,目前市场定价PPI转正时间提前至3月,我们预计3月PPI环比涨幅或达到0.6%。国内数据显示基本面运行良好。中东局势对国内经济影响理论上短有忧、长偏多。 【供求面】供给进入旺季,而“固收+”基金、纯债基金已有赎回迹象,对后续规模增长有不利影响。 【观点策略】国内债市胜率一般、赔率偏弱,重申走势略偏弱但调整空间有限,十年国债如果进入1.85-1.9%区间,可以酌情尝试把握交易机会。建议中短端信用债作底仓,长端利率依托赔率交易,关注曲线走陡、税收利差压缩等结构性机会,转债保持低配。 |

五、策略

短期(后推1个月):地缘事件成为当前债市的主要影响因素,且预测性较弱,一方面战争导致风险偏好下降利好债市,另一方面原油供给不足,导致通胀预期上升,对债市构成多空交织,难现趋势,因此债市当前仍然需要以静态carry为主线,配置相对高息的短券及ABS,3Y以内信用债可以布局,中长利率债波动幅度下降,交易价值降低,超长利率债波动尚在,是短波段的合适交易标的。

长期:各类地缘事件影响或由短期影响至长期,如消费、外贸等等,值得持续关注。在本年利率、利差实际走高,但基本面预期不改的情况下,长期利率下行趋势不变,且拥有了更多博弈空间。在可承受的市场波动下,保持久期敞口、多头仓位仍预期可获得相对丰厚票息+向下博弈空间。重点关注投资项与出口项的变化,前者主要是是否重启地产与基建逻辑,后者关注贸易收敛压力能否缓和、能否寻求到出口贸易新增长点等。

评论