30.5% 高增长!7 亿美元市场空间:SST 全球渗透率与未来 5 年全景预测

根据《AIDC 固态变压器技术趋势综合研究报告》数据,全球 SST 市场已站在爆发前夜。在 AI 算力爆发、英伟达 800V 直流架构落地、SiC 器件成本持续下行的三重驱动下,SST 正式从实验室走向产业化,成为未来 5 年电力设备与 AIDC 领域最确定的高增长赛道。

一、2025 年:市场启动,渗透率不足 1%

2025 年是全球 SST 商业化的起步之年。数据显示,全年全球数据中心 SST 市场规模3653 万美元,总产量 46.6MW,平均售价 762 美元 /kW,行业整体毛利率维持在 20%–50% 区间。

这一阶段,行业仍处于样机验证、客户测试、小批量试点状态,新建 AIDC 渗透率不足 1%,主要应用于头部云厂商与算力企业的示范项目。

二、2026–2032 年:黄金增长期,CAGR 达 30.5%

2026 年开始,SST 市场进入高速增长通道,核心增长逻辑来自英伟达 Rubin 平台批量落地、单机柜功率持续提升、SiC 成本进一步下行。

2026 年:市场规模5000 万–6000 万美元,同比增速40%–60%

2027 年:市场规模1.15 亿美元,同比增速90%+

2028 年:市场规模2 亿–2.5 亿美元,渗透率快速提升

2032 年:市场规模7 亿美元,2026–2032 年复合增速30.5%

这一增速远超传统电力设备行业平均水平,成为新型电力系统与 AIDC 领域的核心增长极。

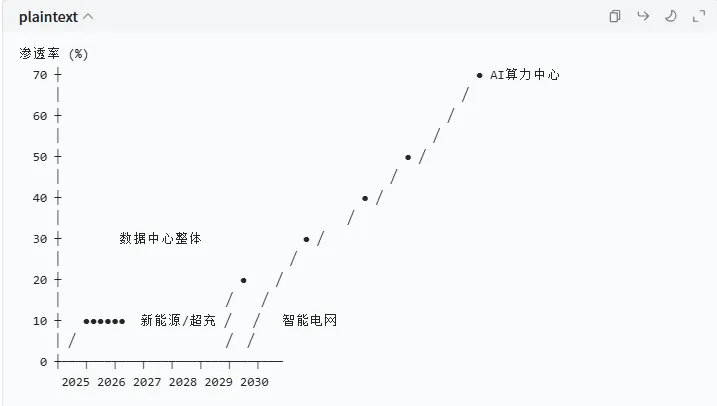

三、渗透率预测:2030 年美国 25%,中国 15%

SST 在新建 AI 数据中心的渗透率,是衡量行业成熟度的核心指标。结合中美市场节奏差异,行业预测如下:

2027 年:全球渗透率3%–5%

2028 年:全球渗透率8%–10%

2030 年:美国25%,中国15%

2032 年:全球渗透率超过 20%

美国因头部云商推动、SiC 供应链成熟,节奏领先中国1–2 年;中国凭借政策驱动、庞大市场与整机产业链优势,将在 2028 年后快速追赶。

四、更大赛道:HVDC+SST 2030 年突破 620 亿元

从更宏观的 AIDC 供电赛道看,高压直流(HVDC)与固态变压器(SST)共同构成下一代供电体系。

据行业测算,2025–2030 年全球HVDC+SST市场 CAGR 高达80%,2030 年整体市场规模突破620 亿元人民币。

结构清晰:

2025–2027 年:HVDC 为市场主流

2026–2029 年:800V HVDC 快速放量

2028 年后:SST 启动规模化替代

2030 年:SST 成为 AIDC 供电终态方案

五、三大核心催化因素

▼ SiC 成本暴跌

3 年降价超 70%,打开 SST 商业化空间,全生命周期经济性跑通。

▼ 英伟达强力推动

800V DC 架构成为行业标准,SST 被定为终态技术,客户认证加速。

▼ AIDC 功率密度飙升

单机柜突破 100kW、迈向兆瓦级,传统 UPS 彻底无法满足需求。

六、节奏判断:三阶段落地

● 样机验证期(2025–2026)

头部厂商送样、测试、客户认证,伊顿、台达、金盘科技、阳光电源等推出 2MW 级产品。

● 规模应用期(2027–2028)

海外云厂商批量采用,国内 800V HVDC 规模化,SST 进入批量化出货。

● 成本拐点期(2029–2030)

SST 单价降至 4–5 元 / W,渗透率突破经济临界点,全面替代传统供电方案。

结语

SST 不是短期主题,而是未来 5–10 年的产业大趋势。随着 AI 算力持续爆发、电力系统向高效化、直流化、智能化转型,SST 将成为 AIDC、新型配电网、光储充系统的核心装备。

站在 2026 年的起点,SST 的黄金时代已经开启。

评论