商品市场周度点评3.28

核心结论:文华商品指数围绕 189 宽幅震荡;中东地缘冲突主导行情,高波动与板块分化延续;和谈周期延长、战事走向不确定,短期事件驱动格局不变。

一、核心驱动

中东冲突持续扰动全球大宗商品,原油波动率抬升并传导全市场。特朗普延长和谈周期,战事扩大与终和均存不确定性,价格缺乏稳定锚,突发消息与情绪冲击主导波动。

二、分板块点评

1. 能化(强势宽幅波动)

跟随国际原油偏强运行,橡胶系领涨:合成橡胶周涨超 11%,20 号胶涨超 6.7%;芳烃链纯苯、苯乙烯涨约 5%;聚酯、塑化链宽幅震荡。周五夜盘原油重回 100 美元 / 桶上方,地缘支撑下油价易涨难跌,需警惕和谈落地风险。短期高波动,建议谨慎参与或期权博弈。

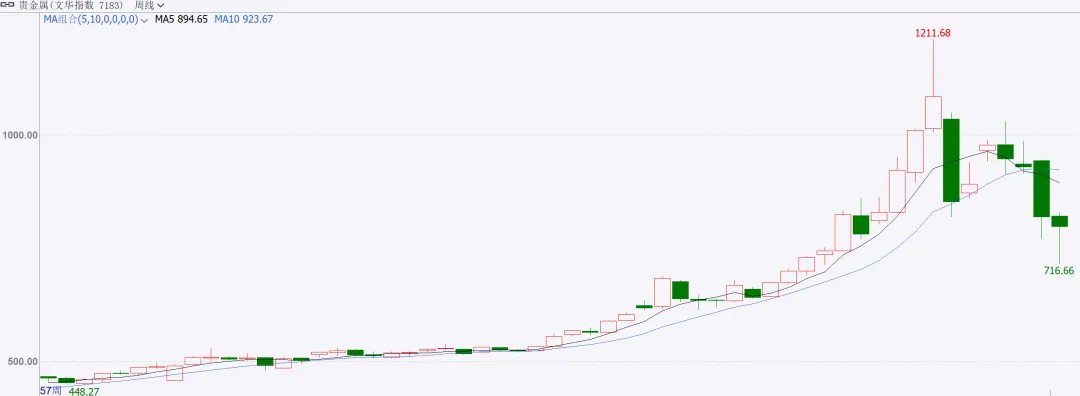

2. 有色 & 贵金属(企稳反弹、区间震荡)

下跌后企稳快速反弹,承压震荡;与原油呈反向波动,大跌后边际支撑显现,下行空间有限。走势跟随事件驱动强弱,维持区间判断。

3. 黑色链(冲高回落、宽幅震荡)

供需季节性回升,产业矛盾温和,价格以事件驱动为主。双焦、铁矿回落拖累钢价,短期宽幅震荡。

4. 农产品(显著分化、波动反复)

谷物、双粕大幅走低;生猪再创新低,鸡蛋大幅反弹;油脂受生物燃油支撑偏强;软商品走强,苹果、红枣大幅走低。供需与事件驱动共振,关注关键支撑压力突破。

三、后市策略

大宗商品仍由中东冲突演进主导,高波动、弱锚定、机会与风险并存。建议严控风险,以谨慎参与为主;可采用期货 + 期权组合、跨品种对冲、月间套利等策略应对波动,密切跟踪战事进展。

评论