市场正在切换"1970年代模式"

美以伊冲突进入第四周,霍尔木兹海峡(承担全球约20%石油运输)实质上被封锁,伊朗革命卫队劝返试图通过海峡的集装箱船。WTI突破100心理关口,并且这一次,川普的TACO并没有阻止价格的继续上行。

能源运输要塞的阻塞造成全球性供应瓶颈,摩根大通警告全球石油系统正"从供应冲击转向库存枯竭"。

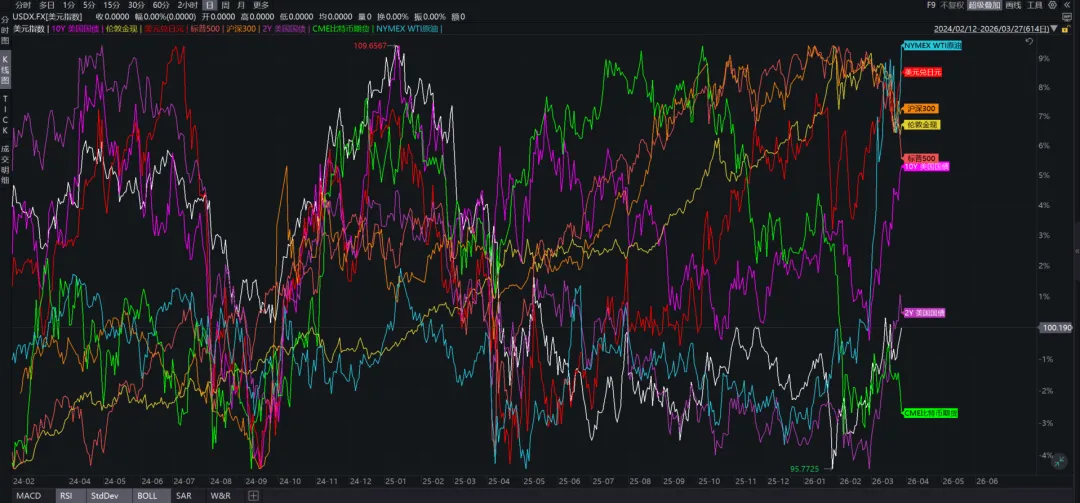

我们看到了周五随着战局的延续,BTC、美股继续下跌,原油、美元继续上涨,但美债、黄金出现了一些变化。

滞胀交易的核心逻辑:高油价→通胀升温→央行被迫维持高利率→经济衰退风险上升→股票等风险资产被抛售,而实物资产(黄金、原油)和货币(美元)受追捧。

通常美元与黄金负相关,但战争期间两者同涨,反映美元作为能源出口国货币(美国受益高油价)和美元霸权,与黄金作为地缘避险工具的共存逻辑。

黄金的价值根基在于国际货币体系。短期内黄金下跌,一是资金抛售的压力比较大,二是高油价带来的通胀压力降低了美联储降息次数预期。黄金的长期逻辑是去美元化,也就是国际货币体系重构,美以伊冲突反而强化了这个大逻辑。

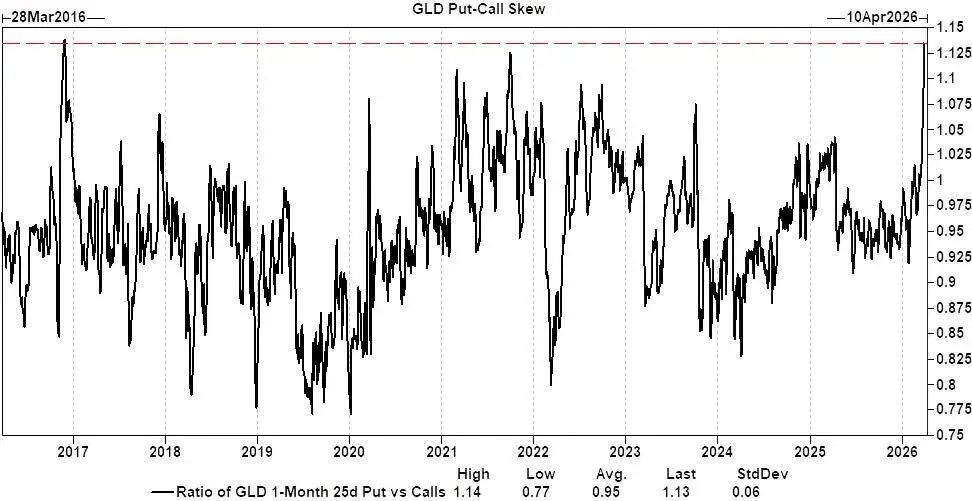

黄金看跌期权的隐含波动率现在高于看涨期权,历史罕见。

对于黄金的交易而言,4200-4400是一个短期来说相对适合的多头建仓点,但需要关注几个点:美元指数突破103(美元过强将最终压制黄金);美股VIX>35(恐慌指数过高时黄金可能随股市被抛售);黄金ETF(GLD)资金流向(连续3日净流出为危险信号);央行购金行为(土耳其央行开始抛售,是否有其他央行跟进)。

USD/JPY在周五最高触及160.20,这是自2024年7月日本当局投入¥9.8万亿(约$620亿)干预以来的首次突破。

日元贬值直接放大输入型通胀,每桶原油以日元计价同比上涨超35%,日本贸易逆差将扩大至GDP的3%以上,尽管日本年度春季劳资谈判(春斗)实现5%加薪,但日元贬值速度超过名义工资增长,实际购买力下降。

过去十年,日元是全球套利交易(carry trading)的核心融资货币(借入低息日元→投资高息美元资产)。USD/JPY突破160意味着:若日本干预导致日元单日暴涨2-3%(2024年7月曾单日跌2.3%),杠杆头寸的汇兑损失将吞噬数月利差收益。对冲基金和日资寿险公司(持有$3万亿海外资产)可能被迫减持美债、美股以对冲汇率风险,加剧全球风险资产波动。

若日本财务省(MOF)为捍卫160而大规模干预,需抛售数百亿美债,直接推高10年期美债收益率(当前4.44%),与美联储试图控制通胀的目标背道而驰。

美国财政部虽口头支持"有序汇率市场" ,但华盛顿不乐见美元过度升值(损害美国出口)。然而,若日本干预引发美债抛售,将迫使美联储面临"二次通胀+收益率飙升"的滞胀困境。2024年7月干预后,日本确实减持了$200亿美债,但当时美联储处于降息周期可吸收冲击;而2026年3月美联储正面临通胀重燃,此时日本减持将放大美债收益率的波动性。

东京周一早盘流动性稀薄时段是干预高发期。市场正在测试日本捍卫汇率的底线。如果160关口失守且当局无干预,可能开启向165-170贬值的通道——这将触及'汇率主权'的敏感神经。

纳斯达克综合指数本周下跌超过3%,正式进入较历史高点回落10%的修正区间,而标普500指数则录得连续第五周下跌,为2022年5月以来的最长连跌纪录。

随着隐含波动率上升,市场处于负伽马(gamma)状态(即算法交易的螺旋效应),波动性走高将引发更多被动的对冲抛售,进而放大指数的下跌幅度。

美股市场正处于"从估值转向盈利"的过渡期,过去的下跌更多在于挤掉估值泡沫,但如果继续按照滞涨交易演进,目前美股尚未充分定价$100油价对企业利润率的侵蚀,Q1财报季(4月中旬开启)将是盈利下修的引爆点。

评论