为什么这种投资策略可以穿越市场震荡期

你好,我是Jason,幸会认识:我的故事

关注股票市场的朋友近期应该会感受到市场震荡期,今年大家都会相对谨慎,石油美元对于美国资本市场的输入因为战争断了流动性,金融市场的AI泡沫戳破的风险性增加,美国私募信贷市场出现赎回潮(贝莱德在内的资管公司实施了赎回限制),早上还看到别人引用的Barchart数据(基于sec官方数据),过去60天内部人士(高管、董事等)的卖出金额和笔数都远超买入等等,交流过大部分人的观点,大多数都是保留好现金,等待更好的时机,或者将部分资金转入安全资产做好对冲。

每当权益市场开始有震荡的时候,很多人就想起了对冲的重要性,其实大部分都有对冲意识,但执行上不一定,因为“错失恐惧”在交易常会发生。

有些人会选择将资金转入储蓄险,提高自己资产组合的安全性,毕竟储蓄险属于保本类资产,也属于对冲工具选择之一,而保险资金的投资通常是保持谨慎的,确保长期稳健,保险资金的投资也会穿越一个很长的周期,这个周期内一定也会面临市场震荡期,所以我觉得保险公司的投资策略也是值得被应用于自己日常的资产管理策略的。

接下来,三方面梳理一下。

一、保险公司的投资策略:

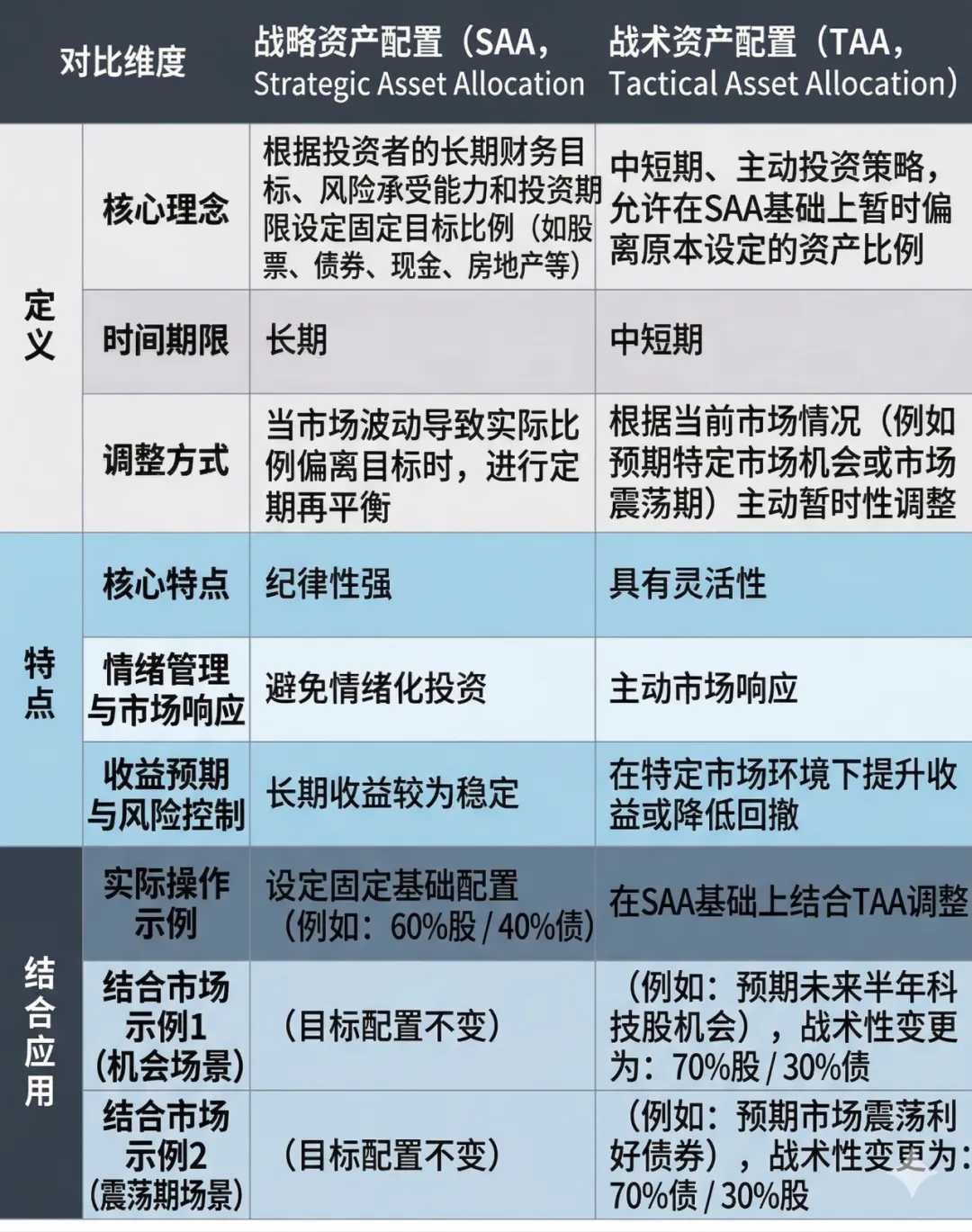

战略资产配置(SAA,Strategic Asset Allocation)与战术资产配置(TAA,Tactical Asset Allocation)相结合。

什么是战略资产配置(SAA,Strategic Asset Allocation)?战略资产配置是指根据投资者的长期财务目标、风险承受能力和投资期限,设定好不同资产类别(如股票、债券、现金、房地产等)的固定目标比例,当市场波动导致实际比例偏离目标时,会进行定期再平衡。

特点就是纪律性强,避免情绪化投资,长期收益较为稳定。

什么是战术资产配置(TAA,Tactical Asset Allocation)?战术资产配置是一种中短期、主动的投资策略,它允许投资者在战略资产配置(SAA)的基础上,根据当前市场的情况,暂时性地偏离原本设定的资产比例,比如预期未来半年科技股会有更多机会,或者市场即将面临震荡期,那么可以“战术性”的调整配置比例,可能变成7股3债,或者7债3股。

特点就是具有灵活性,能够在特定市场环境下提升收益或降低回撤。

我请AI将我上面写的文字做成可视化的对比图:

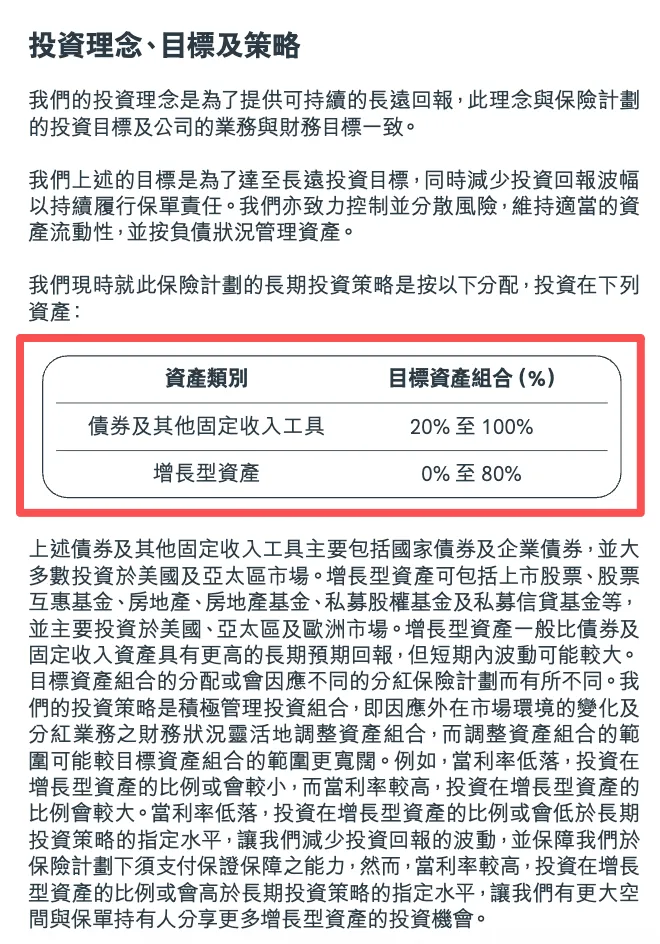

这时候我们看回每次我们买储蓄险时,保险公司会在产品手册给出不同产品的投资理念、目标和策略,是不是就更容易理解了?为什么会是一个范围,而不是一个固定的投资比例分布?

实际上就是上面两种策略的逻辑,保险公司是机构,机构会帮我们去运作这笔投资,在市场上找到机会,也会适时调整策略,让我们长期的储蓄保持稳健。

二、底层投资资产:

我以几家公司的投资策略为例,但不同公司投资策略会有细微不同,包括资产投资分布的地区,所以仅仅只是举例讲解下逻辑。

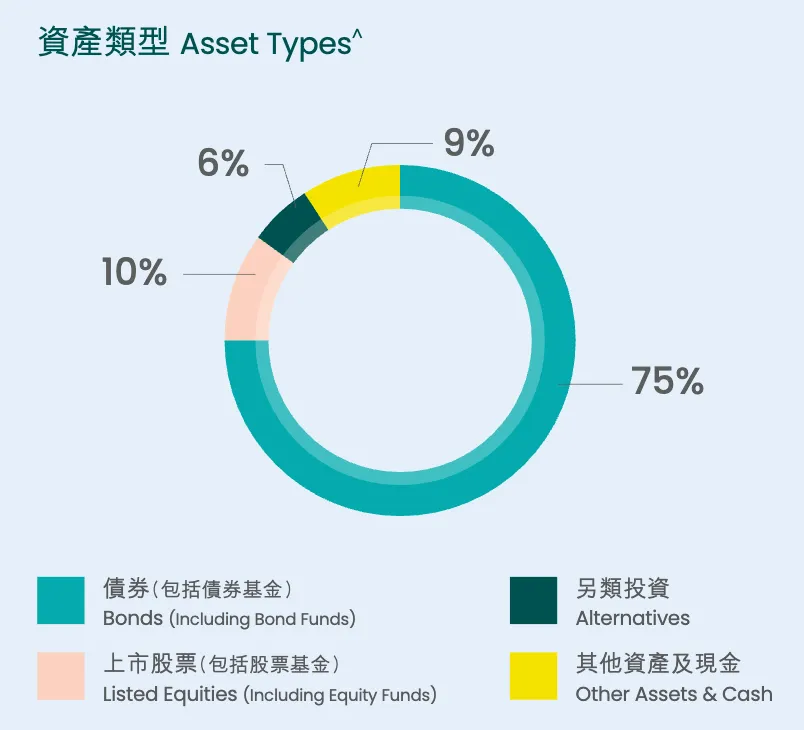

1、投资资产:

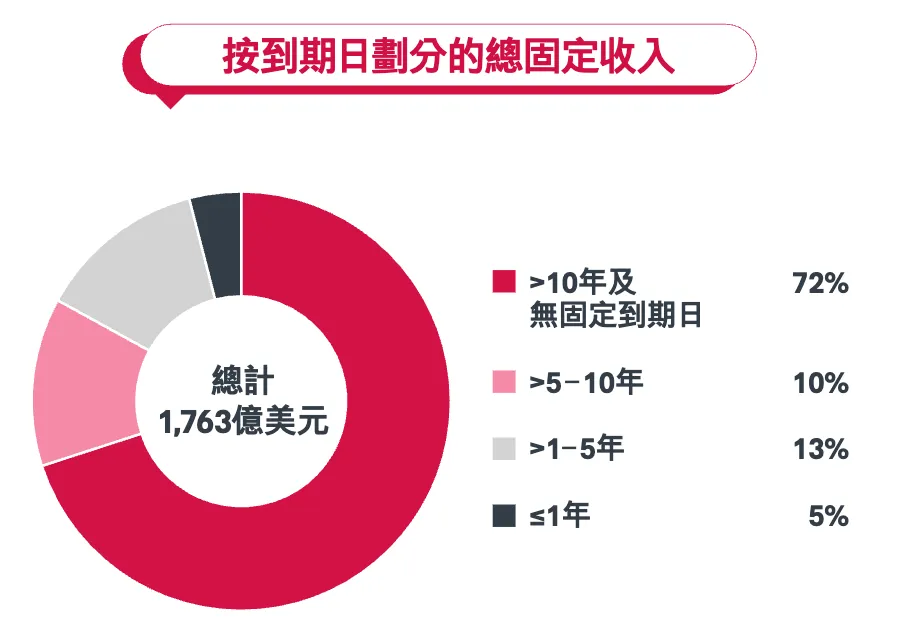

通常会分散在不同资产里面,但基本上固收类(偏债券类)会居多,因为储蓄险本身就是追求稳健的工具

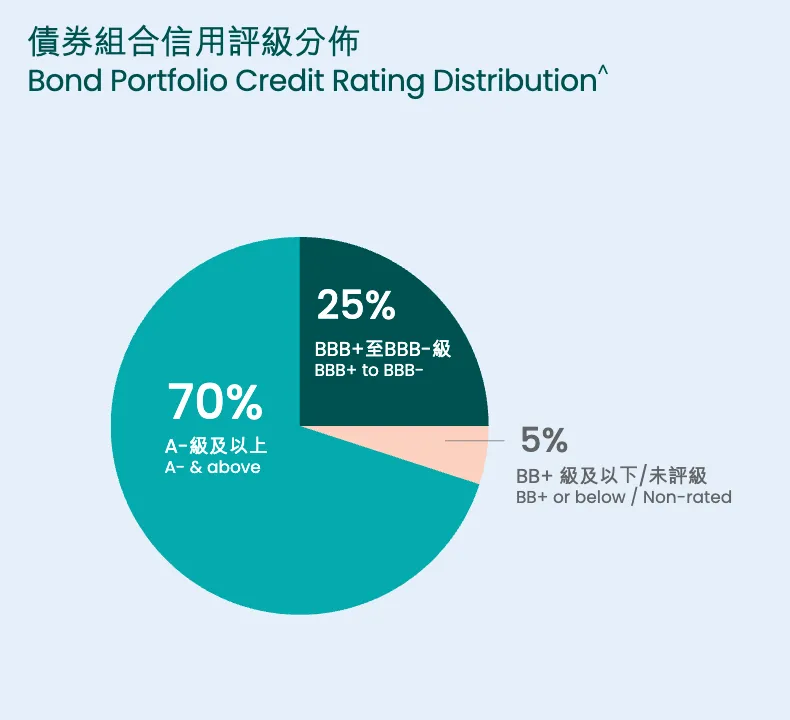

而在占比较大的债券里面,通常选择的都是投资级别的债券,因为是长期投资,债券的久期也会做不同的组合,同时市场利率环境不断变化,不同久期的债券对于利率敏感度是不同的,多久期组合,也能够尽量分散风险

所以你会看到储蓄险其实想要极短期产生收益是很难的,但是短期几年、中期、长期还是很适合的,这也是之前我和客户经常说,任何一种金融工具都互补冲突,关键看你怎么盘点好自己的资金使用周期,用一个高效率的方式做组合而已。

这里科普一个知识点:

全球有三大评级机构标普、穆迪和惠誉,评级在BBB级及以上的产品通常是叫“投资级别”,也是保险公司的主力投资方向(可以看上面的债券评级分布图),BBB级以下的,通常是叫“投机级别”,如果是债券,就是我们俗称的“垃圾债”,投机级别的债券不是说不能买,只是风险更高,当然收益也会更高,不过在保险资产配置上占比极低或者没有,而且投机级别债券的运作就更需要专业投资人员操盘了。

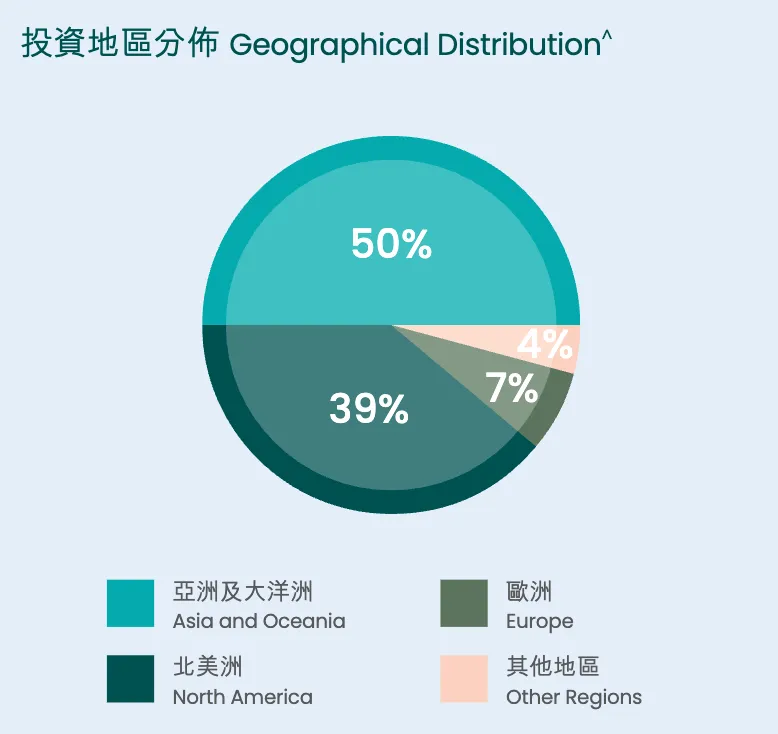

2、投资地区:

通常是全球投资,不过不同保险公司有自己侧重点,比如有的偏向于北美,有的偏向于亚洲,有的偏向于欧洲等,但逻辑上全球都会涉及,这就起到了另一个分散的作用了,因为不同时期的机会不会只集中在一个地区,同一个地区也会有风险集聚的可能性

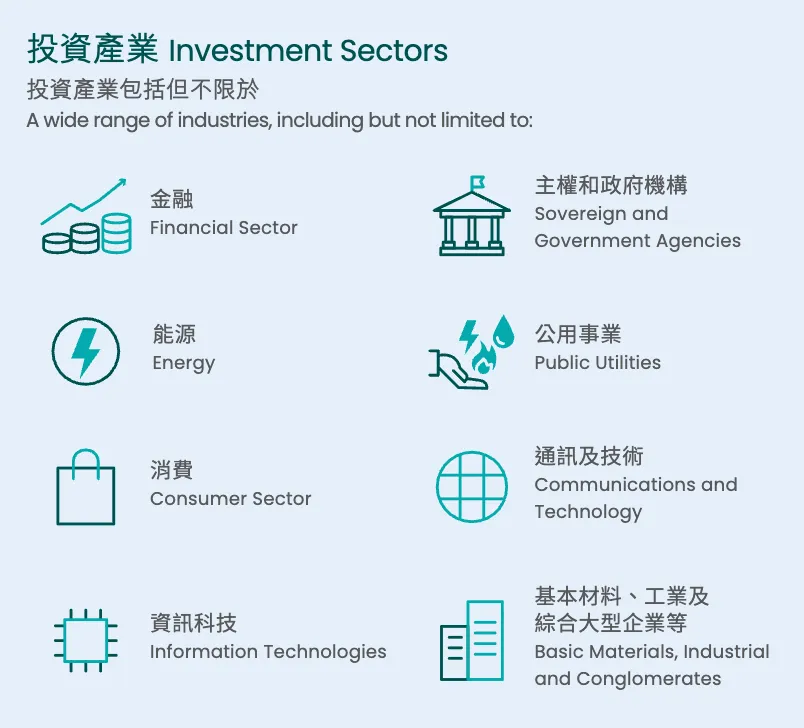

3、投资行业:

其实也是保持分散投资的逻辑,分散投资才能真正降低风险

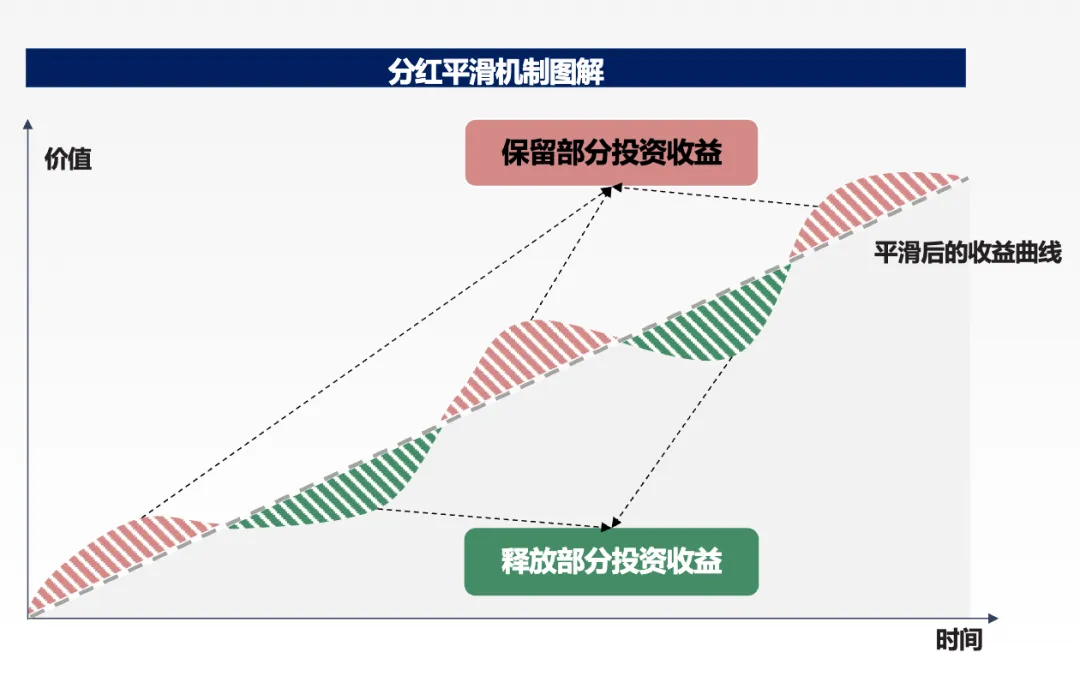

4、特有机制-投资平滑机制:

我们知道储蓄险是一个长期持有的工具,虽然是保本产品,但过程中底层投资的资产涨跌很正常,这时候储蓄险就比较依赖于这个工具,通俗理解就是在投资收益好的年份会保留部分收益,在投资收益差的年份释放出来

最后说一个点,其实当我们研究保险公司的投资策略和底层投资资产后,也可以应用到我们的自己的投资组合中,我们自己的家庭资产也要做好高低风险的对冲组合,因为所有的投资所有的理财都是为了让我们能够更稳健的生活,只不过为什么我们有部分还要委托给机构投资呢,是因为机构能投资的产品和我们能投资的产品(很简单,机构是规模去拿货,我们是散户去拿货),机构能运用的投资打法和我们自己的投资打法会有不同(机构相较于个人会有更多打法,结构性保本、衍生品打法等)。

举个债券的例子,投资级别的债券,像腾讯、京东、苹果、谷歌等这些企业都会发债券,而且都是投资级别的债券,但有一部分投资门槛至少要100-200万以上,如果你不想投那么多,或者你想分散投怎么办呢?其实委托机构就是在解决这个问题,机构投资其实就是规模投资,我们也想买上这样的债券,稳健收益,但我透过机构我可以出资少,还能分散投多个企业发行的债券,分散风险。

三、保险公司背后的资管团队:

最后说一说保险公司背后的资管团队,其实我们的资金(也就是我们的保费)投入后并不会空转,而是交给保险公司背后的资产管理团队在运作,因此每一份长期保单都是有价值的,而基本上保险公司背后的资产管理团队都是全球比较顶级的团队又或者自己就有成立资产管理公司。

比如万通旗下的霸菱资产、保诚旗下的瀚亚投资、富卫背后的贝莱德、太平洋背后的路博迈、友邦旗下的友邦资产管理、安盛旗下的安盛资产管理、永明旗下的SLC Management等等,基本上都是几十年到上百年历史的资产管理经验,也穿越过不同的周期。

总的来说,保险资金的本质是追求长期稳健,因为它体现在产品上如储蓄险是为了满足很多客户未来生活的现金流规划需求,这也决定了资金底层的投资策略,而这样策略在过去几十年来看,也经历了不同的市场震荡期。

结合近期的市场,以及客户的需求,解析下保险资金背后的投资逻辑。如果你有任何问题或者配置上的需求,欢迎添加我的微信交流。

业务交流、方案咨询、加入团队,欢迎添加微信 jasonwang_22

添加请备注来意,谢谢!

- 相关阅读-

更多阅读,请查看:业务思考

评论