『周报』滞胀阴霾笼罩市场,全球聚焦非农数据重估美联储降息路径

滞胀阴霾笼罩市场,全球聚焦非农数据重估美联储降息路径

Period: 2026-03-23 to 2026-04-05

——— REPORT BODY ———

滞胀阴霾笼罩市场,全球聚焦非农数据重估美联储降息路径

执行摘要 (Executive Summary)

本周,中东地缘冲突引发的能源安全溢价,将全球市场拖入对“滞胀”场景的深度忧虑,风险资产普遍承压,并进一步压制了市场对美联-储降息的乐观预期。展望下周,市场焦点将从地缘博弈转向宏观数据验证,中国制造业PMI与美国非农就业报告将成为测试全球经济韧性与通胀走向的关键试金石。我们认为,在全球增长动能切换的窗口期,资产定价的核心正从单纯的避险转向对“高通胀环境下高质量现金流”的追逐。对于中国市场而言,内部经济修复的确定性,正成为对冲外部不确定性的核心“压舱石”。

## 本周复盘:滞胀忧虑压倒数据噪音,原油定价权回归地缘博弈

本周全球市场的主线,是地缘政治风险对资产定价的全面覆盖,其核心传导链条为:中东冲突升级 → 原油供给侧风险溢价飙升 → 全球“滞胀”预期升温 → 央行(尤其是美联储)降息空间受挤压 → 风险资产“杀估值”。

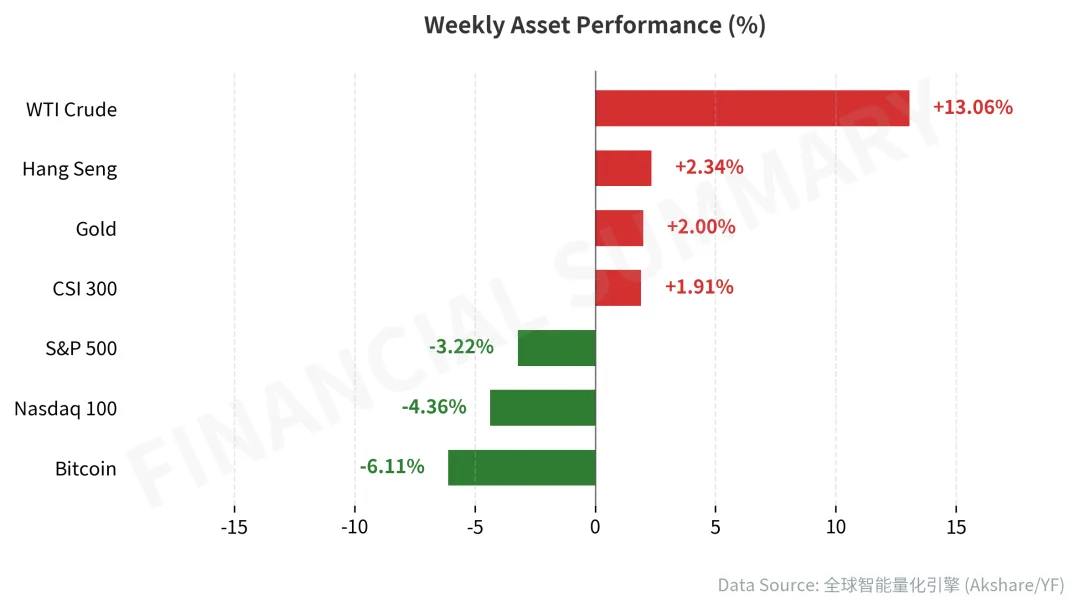

正如我们在周中(3月25日)观察到的,尽管中东局势曾一度释放降温信号,但市场情绪的脆弱性使得任何风吹草动都能迅速放大能源价格中的安全溢价。这使得美国EIA原油库存远超预期的激增(实际692.6万桶 vs 预期47.7万桶)在强大的供应中断预期面前几乎无效,市场完全忽略了短期供需失衡,转而为长期供给安全进行定价。

这一“滞胀”焦虑在欧美宏观数据中得到印证。欧元区3月消费者信心指数(-16.3)远逊预期,直观反映了能源成本对家庭购买力的侵蚀,欧洲经济的脆弱性暴露无遗。美国密歇根大学消费者信心指数终值(53.3)的下滑,同样显示高通胀正在削弱经济增长的核心引擎。在此背景下,美联储官员的表态更趋鹰派,市场对年内降息次数的预期已从年初的乐观情绪大幅收缩。

对于中国市场而言,这种外部输入性通胀压力,与我们此前持续跟踪的国内经济修复逻辑形成了鲜明对冲。正如我们在本周早些时候指出的,国家统计局公布的1-2月工业企业利润(同比增长15.2%),特别是高技术制造业的强劲表现(增长58.7%),叠加博鳌论坛释放的“十五五”规划政策预期,共同构筑了中国资产的防御壁垒。 外部的“滞”与“胀”,反而凸显了中国凭借庞大内需市场与全产业链优势所具备的系统性韧性。

## 下周前瞻:数据“超级周”来临,美联储降息路径迎终极考验

告别了地缘情绪主导的一周,市场将迎来关键的宏观数据验证期。我们判断,下周的交易逻辑将从对地缘政治的模糊定价,转向对经济基本面的精准度量。两大核心数据将决定全球资产的短期方向:中国的制造业景气度与美国的劳动力市场状况。

1. 中国制造业PMI:复苏逻辑的“试金石”

首当其冲的是周二(3月31日)公布的中国3月官方制造业PMI。市场预期该数据将重返50的荣枯线上方,这不仅是对我们近期持续跟踪的“新质生产力”与工业利润修复逻辑的直接印证,更将为全球疲软的需求端注入一剂强心针。若数据超预期,将有效提振与工业生产、基建相关的上游原材料板块,并传导至消费端;反之,若不及预期,则可能强化市场对政策进一步加码的博弈。

2. 美国非农就业报告:美联储政策的“风向标”

市场的终极考验将是周五(4月3日)的美国3月非农就业报告。当前市场预期新增就业仅4.8万,这将是对美国劳动力市场韧性的严峻测试。该数据将从三个维度影响市场:

-

就业人数:若数据远逊预期,将坐实经济衰退风险,可能迫使美联储重新评估其“长期高利率”立场,利好风险资产;若数据强劲,则将彻底浇灭短期降息希望。

-

失业率:失业率的攀升(预期4.5%)将是经济放缓的直接证据。

-

薪资增速:这是决定通胀粘性的核心。若薪资增速回落,将为美联储提供政策空间;若保持韧性,则“工资-通胀”螺旋的担忧将继续主导市场。

总体来看,下周将是“中国复苏强度”与“美国衰退风险”两大叙事的正面交锋。在原油价格中枢已然抬升的背景下,任何经济增长的疲软信号都可能加剧市场的滞胀交易。

## 战术配置建议 (Tactical Allocation)

基于下周宏观环境的高度不确定性,建议高净值客户采取“哑铃型”配置策略,兼顾防御与弹性。

-

A股/港股 (A-shares/HK Stocks):标配,偏向乐观

-

理由: 内部政策支持与经济数据修复的确定性较高,估值具备安全边际。若周二PMI数据向好,有望催化一轮估值修复行情。建议关注受益于“新质生产力”的高端制造及盈利稳定的高股息板块。

-

美股/全球权益 (US/Global Equities):低配,维持防御

-

理由: 非农数据公布前,市场情绪偏紧,高利率环境持续对成长股估值构成压制。滞胀风险下,盈利的稳定性与确定性比成长性更受青睐。

-

-

美债: 超配。作为对冲美国经济衰退风险的有效工具,若非农数据疲软,美债收益率下行空间将被打开。

-

中债: 标配。国内货币政策环境维持宽松,利率债具备配置价值。

-

-

黄金: 超配。作为对冲地缘政治风险与滞胀风险的“双保险”,其避险属性在当前环境下依然突出。

-

原油: 标配。地缘政治溢价为其提供底部支撑,但全球需求放缓的预期也限制了其上行空间,波动性将加剧。

-

-

美元: 超配。避险情绪与相对利差优势将继续支撑美元指数高位运行。

-

人民币: 标配。正如我们此前引述外汇局观点,境外来华直接投资保持净流入的长期趋势不变,叠加国内经济基本面企稳,人民币汇率将在合理均衡水平上保持基本稳定。

#美联储降息 #滞胀 #原油

涤繁喧以识真,同归者寡;砺寒锋而自修,敝号方兴。倘觉寸言有补,幸祈关注垂青;愿经周期起伏,结伴共赴云程。

评论