射频前端芯片行业竞争格局与市场机遇

本文参考词条:射频前端芯片,首发于头豹科创网。

一颗藏在手机天线与基带之间的芯片,正在从"通信链路的配角"进化为"无线终端的价值核心"。

头豹研究院最新分析显示,2020-2025年射频前端芯片行业市场规模年复合增长率达14.01%,2025-2030年预计为5.88%。这组增速换挡的数字背后,更值得关注的是增长逻辑的范式转移——早期靠终端出货量驱动,如今则转向"单机价值量提升与规格升级"的结构性增长。2024年1-4月中国市场5G手机占比已达83.8%,多制式、多频段、多天线架构带来的器件数量提升与性能门槛上移,正在重塑行业价值分配。

技术迭代正在重塑产业格局。射频前端芯片从功率放大器(PA)、低噪声放大器(LNA)、射频开关(Switch)等分立器件,向FEM、PAM/PAMiD等高集成模组演进。在载波聚合、Wi-Fi并发与复杂电磁环境下,滤波、隔离与线性度约束更严格,推动高性能器件与更高集成度模组的渗透。

竞争格局呈现明显的分层特征。全球市场长期由少数头部企业主导,并通过并购整合强化规模与客户粘性;中国厂商的机会更多来自国产化导入与细分赛道突破,在中低频段、部分Wi-Fi与IoT及分立器件环节更易形成规模。但在高端滤波器、复杂模组集成与一致性验证体系方面,门槛更高、竞争更集中。

当5G渗透率见顶、终端出货量趋于饱和,射频前端芯片的下一个增长故事,还能从哪里讲起?

本文,头豹研究院将对射频前端芯片行业发展现状、发展趋势及竞争格局等关键领域进行深入分析,以期对未来发展趋势做出研判。

01

射频前端芯片行业概述

射频前端芯片(RFFront-End, RFFE)是位于天线与射频收发器/基带接口之间、服务于无线信号发射(TX)与接收(RX)链路的一类关键射频器件与集成电路,其核心功能是在既定频段与制式条件下完成功率放大(PA)、低噪声放大(LNA)、射频切换(Switch)、滤波以及双工/多工(Filter、Duplexer、Multiplexer)等处理,以实现对无线信号的放大、选频、隔离与干扰抑制,从而满足发射功率、线性度、接收灵敏度及多频段共存等系统指标;在产业实践中,这些器件既可以以分立芯片形态存在,也可通过射频前端模组(FEM)方式进行高度集成封装,用于支撑移动通信、Wi-Fi、蜂窝与物联网等多制式无线终端的射频链路运行。

行业分类的依据主要有三类:一是功能链路口径,射频前端围绕发射与接收链路实现放大、选频、隔离与干扰抑制,因此可按PA、LNA、开关、滤波器、双工/多工器等功能器件划分;二是产品交付口径,在多频段与小型化趋势下由分立器件走向模块化集成,可按分立芯片、FEM、PAM/PAMiD等集成形态划分;三是应用需求口径,不同制式与场景对频段、线性度、共存与可靠性要求不同,可按蜂窝、Wi-Fi/蓝牙、物联网、车载/工业等应用分类。

射频前端芯片的行业特征包括以项目导入为核心的B2B定制协同商业模式、国际寡头主导下的分层竞争,高端环节竞争强度更集中、需求侧由5G高占比与多频共存推动,行业增长主要体现为结构性升级。

02

射频前端芯片行业产业链分析

● 射频前端芯片行业产业链的发展现状

射频前端芯片行业产业链上游为关键材料与制造支撑环节, 主要作用为提供化合物半导体与压电材料等关键材料、晶圆制造与封装测试能力及设备工艺支撑,决定器件性能上限、良率与交付稳定性。产业链中游为射频前端芯片设计与模组集成环节, 主要作用完成PA、LNA、Switch、Filter及FEM/PAMiD等产品的电路设计、系统级匹配与量产导入,实现性能、成本与尺寸的综合优化并形成可规模化交付的产品方案。产业链下游为终端应用与系统集成环节, 主要作用为将射频前端器件/模组集成至智能手机、物联网模组、车载与工业无线设备等产品中,通过整机平台验证与规模采购决定产品规格迭代方向、出货节奏与行业需求结构。

● 射频前端芯片行业产业链主要有以下核心研究观点

射频前端中游环节正呈现出高集成度模组化与5G高频段产品共同驱动的特征。随着5G终端渗透率持续处于高位,多频段、载波聚合及尺寸受限等系统约束,促使整机厂更倾向于采用“平台化模组”方案。这种趋势显著提升了中游企业的营收占比,例如卓胜微的模组收入占比已从2022年的30.42%提升至2023年的36.34%。虽然模组化拉长了前期的联合开发与验证投入,但一旦进入规模机型并实现平台化演进,将极大地强化订单的稳定性,并依靠规模出货为中游厂商带来显著的毛利弹性贡献。

下游市场由智能手机与移动物联网终端构成,其采购决策表现出高度的平台化与集中化特征。在5G手机出货占比长期维持在80%以上(2025年1-10月占比达86.0%)的背景下,终端厂商要求供应商不仅要达成整机指标,更需具备深厚的系统级协同能力以保证量产一致性。目前,下游需求正处于“手机平台集中采购”与“物联网长尾规模化”并存的阶段,这迫使射频前端厂商的渠道模式向直供头部OEM/ODM及模组客户转型。在复杂的系统约束下,快速的模组化验证、稳定的交付能力以及成本控制力,已成为供应商能否匹配下游迭代速度并维持长期供货的关键约束。

03

射频前端芯片行业市场规模

● 射频前端芯片行业规模的概况

2020年—2025年,射频前端芯片行业市场规模由598.03亿人民币元增长至1,151.84亿人民币元,期间年复合增长率14.01%。预计2026年—2030年,射频前端芯片行业市场规模由1,222.01亿人民币元增长至1,535.91亿人民币元,期间年复合增长率5.88%。

●射频前端芯片行业市场规模历史变化的原因如下

2020–2024年中国射频前端芯片市场规模由598.03亿元增长至1,097.01亿元,核心驱动来自5G终端渗透提升带来的单机射频前端价值量上移;多频段覆盖、载波聚合与多天线架构使功放、开关、滤波器及前端模组的配置数量和性能指标同步提高,推动整机BOM中射频前端投入扩大;同时,主流机型在高占比5G出货结构下更倾向采用模组化、平台化方案以降低联调与一致性风险,带动模组渗透与稳定量产需求。进入2023–2024年,增量仍在但增速放缓,主要由下游手机行业换机周期拉长、渠道库存更趋谨慎、终端对BOM成本与器件单价约束强化所致,规模增长更多依赖高端化与模组化升级带来的结构性增量,而非单纯出货量扩张。

●射频前端芯片行业市场规模未来变化的原因主要包括

2025–2030E期间,中国射频前端芯片市场规模由1,151.84亿元(2025)增至1,535.91亿元(2030E),增长的核心原因在于5G机型在存量换机为主的背景下仍需要多频段覆盖与载波聚合,并在Wi-Fi并发、复杂电磁环境与更严苛的通信稳定性要求下提高滤波、隔离与线性度配置,带动射频前端由分立器件向高集成模组渗透,从而抬升单机价值量并形成持续增量。同时,车载连接、工业互联与移动物联网的规模化部署提升了对低功耗、长连接与可靠性射频链路的需求,使非手机场景成为新增量来源。行业在高渗透阶段更依赖结构性升级与应用扩展拉动;增速未出现高弹性的约束来自终端厂对BOM成本与器件单价的持续压制,使规模扩张主要由高端化与模组化带来的价值量提升来实现。

资料来源:头豹研究院

04

射频前端芯片行业竞争格局

● 射频前端芯片行业竞争格局概况

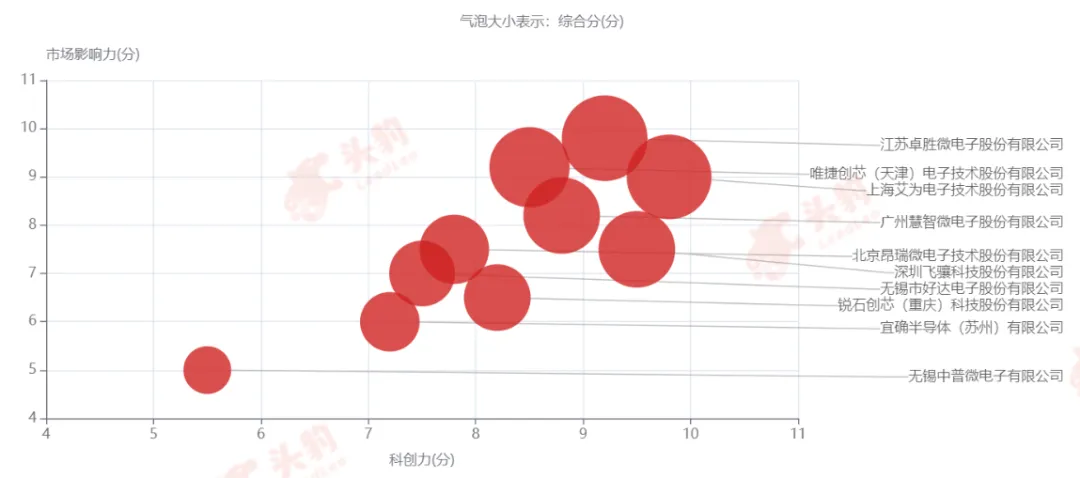

射频前端芯片行业呈现以下梯队情况: 第一梯队公司有江苏卓胜微电子股份有限公司、唯捷创芯(天津)电子技术股份有限公司、上海艾为电子技术股份有限公司等; 第二梯队公司有深圳飞骧科技股份有限公司、广州慧智微电子股份有限公司、北京昂瑞微电子技术股份有限公司等; 第三梯队公司有无锡市好达电子股份有限公司、康希通信科技(上海)有限公司、宜确半导体(苏州)有限公司、无锡中普微电子有限公司、锐石创芯(重庆)科技股份有限公司等。

●射频前端芯片行业竞争格局形成的历史原因如下

美日巨头凭借“IDM模式与滤波器专利”筑就高度垄断壁垒(CR5超70%),国产厂商正从低端分立器件向高集成度模组加速突围

中国射频前端芯片行业呈现“国际巨头寡头垄断、国产厂商从低端突围”的竞争格局,其历史成因主要源于技术壁垒的长期积累与商业模式的差异。全球市场长期被Broadcom、Qualcomm、Skyworks、Qorvo及Murata等美日厂商主导,这些先发企业凭借在滤波器(尤其是BAW、FBAR等声学器件)等核心领域的深厚技术积淀、专利布局以及IDM(垂直整合制造)模式带来的工艺协同与成本优势,构建了极高的行业壁垒,牢牢占据了高端及高集成度模组市场;数据显示,2024年全球前五大射频前端供应商(CR5)合计占据约76%的市场份额,头部效应显著。相比之下,中国射频前端行业起步较晚,早期多采用Fabless(无晶圆厂设计)模式,受限于滤波器等关键核心元器件的缺失与代工资源的限制,主要集中于技术门槛相对较低的分立器件(如开关、LNA)或中低集成度模组领域,导致产品同质化严重且面临激烈的价格竞争。近年来,受国际贸易摩擦及供应链安全需求驱动,国产替代进程加速,中国领先厂商开始向Fab-lite模式转型或自建产线以补齐滤波器短板,逐步向高集成度模组(如L-PAMiD)等高端领域渗透,从而重塑产业竞争格局。

●射频前端芯片行业竞争格局未来变化的趋势如下

国产厂商通过补齐滤波器短板与Fab-lite转型,将加速低端产能出清,实现向本土头部集中的寡头化演进

未来,中国射频前端芯片行业将由“分立器件突围”全面转向“高集成度模组化”竞争,行业格局将呈现深度洗牌、技术驱动的寡头化以及产业链垂直整合三大核心趋势。首先,随着5G渗透率预计在2030年达到78.49%,单机射频价值量从2G时代的3美元大幅攀升至5G时代的约25美元,市场重心将全面向L-PAMiD、L-PAMiF等高集成度模组转移。其次,行业洗牌将加速,市场份额向具备全品类布局能力及全产业链协同优势的本土龙头集聚;领先厂商正通过从Fabless向Fab-lite(甚至IDM)模式转型,自建滤波器产线以突破BAW/SAW等核心器件的工艺壁垒,从而在高端市场打破国际巨头的长期垄断。最后,竞争维度将从智能手机延伸至无人机、卫星通信及车载无线通信等新兴领域,形成差异化、多场景的增长曲线,最终推动中国企业实现从国产供应商向全球射频芯片核心竞争者的身份跨越。

资料来源:头豹研究院

评论