原油:大国博弈下的超大能源市场

一是美国主导的石油美元体系使原油成为全球最具战略属性的商品,但正面临伊朗与俄罗斯的挑战。二是原油是全球最大能源市场,美国与OPEC+决定供给,美国、中国与欧洲的经济增长决定原油需求。IEA预测,2026年全球需求约104.8百万桶/日,市场规模按油价100美元/桶估算,年价值约3.8万亿美元。三是目前原油仍是交通、化工与工业的核心原材料,约45%用于道路运输,25%用于化工,但新能源车正加速削弱传统需求,化工领域则受全球经济增长疲软与人口结构变化双重压制。

一、政策端:OPEC+产量调控、美国扩大能源影响力、中国保障能源安全

(一)OPEC+主动控制原油产量

核心政策目标:联合控制产量,平衡全球原油供需,维护产油国共同利益。

2026年3月,OPEC+决定自4月起逐步取消165万桶/日额外自愿减产,月度增产20.6万桶/日,同时保留根据市场变化逆转退出的灵活性。沙特、俄罗斯等国重申将继续履行《合作宣言》框架下的集体承诺,通过产量调控维护产油国共同利益。

(二)美国扩大全球能源影响力

美国通过页岩油技术保持全球最大生产国地位,并对俄罗斯、伊朗实施制裁,对委内瑞拉实施管理间接影响全球供给。

(三)中国加强战略储备与能源结构转型

2026年2月,国家能源局明确“十五五”六大重点:增储上产(原油产量稳定2亿吨供应)、进口保障、绿色转型、数智化升级。财政部同步出台进口税收优惠政策,全国两会将“能源强国”列为16个强国建设目标之一,中国石油表态当好能源保供“顶梁柱”。

中国作为最大原油进口国,持续推进“能源安全+双碳”战略,大力发展新能源汽车,2025年原油进口小幅回升但真实国内需求增长显著放缓。

二、供给端:美国主导下的全球原油供给格局

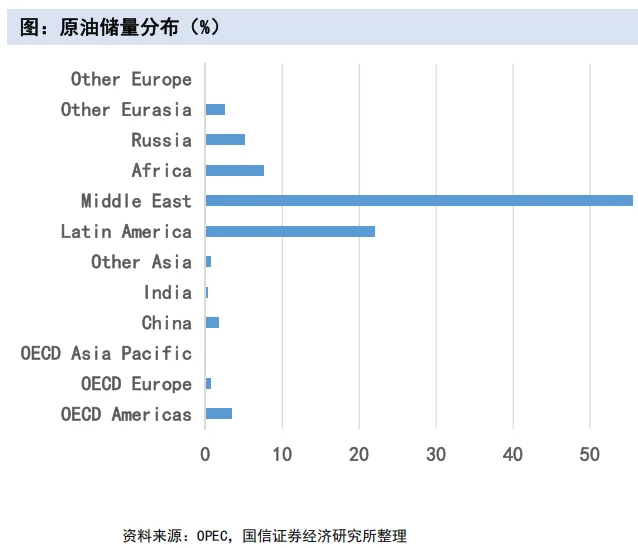

(一)储量分布:美国控制下的中东与拉美

根据OPEC数据,截至2024年底,全球原油储量为1.57万亿桶,其中OPEC国家储量占比79%。按地区划分,55%储量在中东地区,22%在拉丁美洲。按国家划分,委内瑞拉、沙特、伊朗储量分别占比19%、17%、13%,中国储量仅占1.8%。

美国控制全球原油主要储量。和美国的关系不同可分为,一是美国制裁与施压对象,委内瑞拉、伊朗。二是美国的保护国,沙特(第二大储量国)是美国石油美元体系的核心支柱;阿联酋、科威特、伊拉克等海湾产油国均有美国驻军。三是美国直接控制区域,拉丁美洲部分储量(如巴西、圭亚那)美国石油巨头(埃克森美孚、雪佛龙)深度参与其勘探开发,掌握上游资源主动权。

(二)产量格局:美国第一,OPEC+占比四成

在美以伊冲突之前,2026年全球原油供给预计增长至108.6百万桶/日,OPEC+产量约44百万桶/日。

二是OPEC+供给全球四成原油。OPEC+由以沙特阿拉伯为核心的OPEC与以俄罗斯为核心的非OPEC产油国组成。从产量看,2025年OPEC+合计原油产量约44百万桶/日,占全球总产量的约40%,其中沙特占比约9%,俄罗斯占比约9%。OPEC+通过协议减产与自愿调整应对价格与财政需求,多数成员国财政平衡油价高于70美元/桶。

(三)美伊冲突:石油美元体系面临考验

(三)美伊冲突:石油美元体系面临考验

2026年2月底以来美伊冲突持续升级,霍尔木兹海峡航运受阻导致全球原油供给严重中断。目前,全球日减产已超700万桶(占全球近7%),若海峡完全封锁,最大减产量可达1000万桶/日(占全球近10%)。

美元在石油贸易中的主导地位正面临长期挑战。美国长期制裁伊朗与俄罗斯,但两国均在推动石油贸易去美元化——伊朗通过封锁海峡掌握不对称博弈筹码,俄罗斯则以影子船队和本币结算规避制裁。更关键的是,此次冲突动摇了海湾产油国对美国“石油换安全”承诺的信心,沙特、阿联酋等已开始加速考虑人民币结算选项,石油美元体系的根基正被挑战。

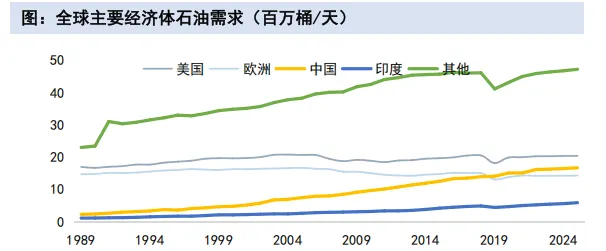

(一)新兴国家拉动石油需求增长

石油需求中长期与全球经济增长高度相关,近三十年来,中国及新兴市场国家贡献了主要增量。2025年,美国、中国、欧洲石油需求占比分别为20%、16%、14%,其中中国国内终端消费约占14%,另有约2%为加工出口成品油所对应的原油消费。从结构看,中国成品油需求已进入达峰下行通道,2025年成品油消费量同比下降约3%。

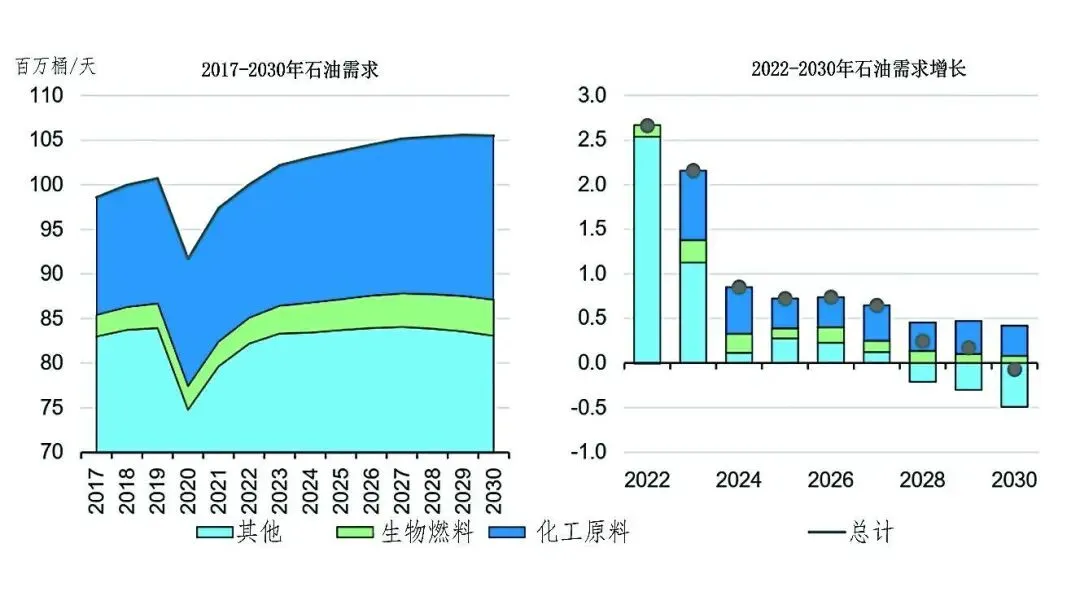

(二)石油消费预计2030年前达峰

原油消费结构以交通和化工为主。约45%用于交通运输,25%用于化工与石化,15%用于航空与海运,其余用于工业及发电。国际能源署预测石油需求将在2030年左右达到峰值,随后缓慢下降。

交通领域:受新能源影响,需求将不断下降。国际能源署预计2030年电动汽车在汽车总销量占比将超40%,届时全球新能源汽车将替代日均500万桶以上石油消费,占当前全球石油总需求的约5%。即使全球基准油价跌至40美元/桶,居家充电仍能在所有主要市场实现显著的成本优势。

化工与石化:增长与过剩并存,双重挤压利润。2019-2024年间,石油化工原料消费量占石油总需求增长的95%,是近年需求主要增量来源。IEA预计2024-2030年石化原料需求年均增长2.1%,到2030年占原油总需求的24%。但供给过剩问题严峻,据路透社报道,到2030年石化产品供应将比需求高出20-25%,中国PDH利润率长期为负,韩国削减产能应对美国关税,中国考虑关停亏损工厂。煤化工替代加速,西部证券数据显示,煤制烯烃成本在油价60美元/桶时即与石油路线持平,当前油价超90美元,煤化工经济性全面凸显。同时,人口老龄化削弱下游需求——联合国数据显示,全球55岁以上人口2030年将达18亿(2024年为12亿),塑料包装等消费增速放缓。

航空与海运:需求刚性较强。可持续航空燃料替代进展缓慢,商业化应用仍需时间;海运领域低碳转型同样滞后。IEA预测,航空燃料消费量将继续保持增长,成为交通领域为数不多的刚性需求来源。

四、价格端:地缘风险脉冲影响,供需基本面决定中枢

(一)定价机制由美国期货市场主导

布伦特/WTI期货市场主导,OPEC+产量政策与地缘事件是最大扰动因素,无单一国家绝对定价权。2026年3月,受美伊冲突影响,布伦特现货价突破107美元/桶,WTI约95-100美元/桶;2026全年展望中枢70-85美元/桶,Goldman Sachs上调至85美元。

价格观察优先结合布伦特期货(全球基准)、沙特Aramco OSP(中东物理信号)和WTI(美国本土参考),三者互补使用。地缘事件下,中东现货/OSP往往领先反映真实紧缺程度。

(二)历史价格走势回顾

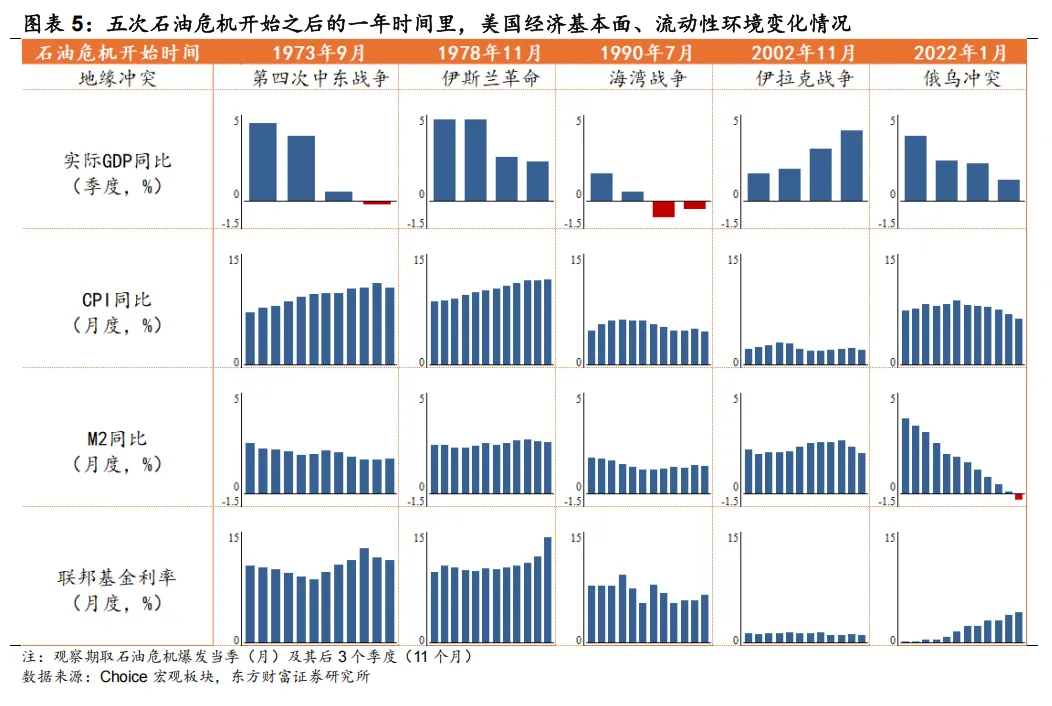

地缘危机对油价的影响呈现“短期强脉冲、长期中枢抬升”的规律。当前霍尔木兹中断是历史上最大供给冲击(影响约10%全球供给),远超1973年石油禁运等事件。

不同封锁时长对2026年油价的影响:

-

若霍尔木兹海峡封锁30天,全年供给预计减少82万桶/日,供需回归2025年水平,油价中枢约75美元/桶;

-

若封锁3个月,全年供给减少量或达250万桶/日,供需格局可能逆转,均价有望突破90美元/桶;

-

若封锁长达半年,全年供给减少量恐高达500万桶/日,供需缺口或将创历史新高,推动均价升至120美元/桶以上。

[1] 国信证券.《原油行业分析框架》. 2026年3月13日.

[2] 长江证券.《历史性断供:霍尔木兹封锁如何重塑后续油价?》. 2026年3月26日.

[3] Goldman Sachs. European Economics Analyst: From Brent to Bills: Mapping the Energy Shock Transmission to Inflation. March 26, 2026.

[4] 东方财富证券.《地缘冲突、油价与资产:五轮石油危机的历史镜鉴》.2026年3月27日.

评论