碳中和与碳排放:全球碳市场与技术变革(2026)

摘要:2026年,全球碳中和进程进入攻坚期,中国碳市场迎来首次行业扩围,钢铁、水泥、铝冶炼三大高耗能行业全面纳入碳排放权交易体系。本报告基于政府工作报告、碳交易平台实时数据、国际标准更新等多重权威信息,深度剖析碳市场运行机制、碳核算技术革新、企业转型路径,并前瞻2026-2030年碳减排技术发展趋势。

一、碳市场扩围:钢铁、水泥、铝冶炼三大行业全面纳入

2026年2月9日,生态环境部发布《关于做好2026年全国碳排放权交易市场有关工作的通知》,标志着中国碳市场进入2.0时代。与首轮仅覆盖电力行业不同,本轮扩围将钢铁、水泥、铝冶炼三大高耗能行业全面纳入管理范围,覆盖企业数量从最初的2162家增长至约5000家,年度排放量占全国总量比例从45%提升至65%以上。

关键时间节点:

- 3月31日前

:企业报送2025年度温室气体排放报告 - 4月10日前

:钢铁、水泥、铝冶炼行业配额预分配 - 6月30日前

:发电行业配额预分配,完成第三方核查工作 - 9月30日前

:核定并分配2025年度碳排放配额 - 12月31日前

:完成配额清缴,制定2027年度数据质量控制方案

行业影响分析:

- 钢铁行业

:吨钢碳排放强度平均为2.2-2.5吨CO₂/吨粗钢,全行业年排放量约18亿吨。纳入碳市场后,先进企业通过电弧炉短流程、氢基直接还原等技术可获得配额盈余,落后产能将面临每年数亿元的履约成本压力。 - 水泥行业

:吨水泥碳排放约0.8-0.9吨CO₂,行业年排放量约13亿吨。碳捕获利用与封存(CCUS)将成为关键技术路径,海螺水泥、华新水泥等龙头企业已在万吨级示范项目上取得突破。 - 铝冶炼行业

:电解铝吨铝碳排放约13-16吨CO₂(电力间接排放为主),行业年排放量约5亿吨。水电铝一体化、惰性阳极等技术有望降低30-50%的碳排放强度。

权威数据源:生态环境部官网《关于做好2026年全国碳排放权交易市场有关工作的通知》(2026年2月9日发布);全国碳交易平台实时交易数据(更新至2026年3月25日)。

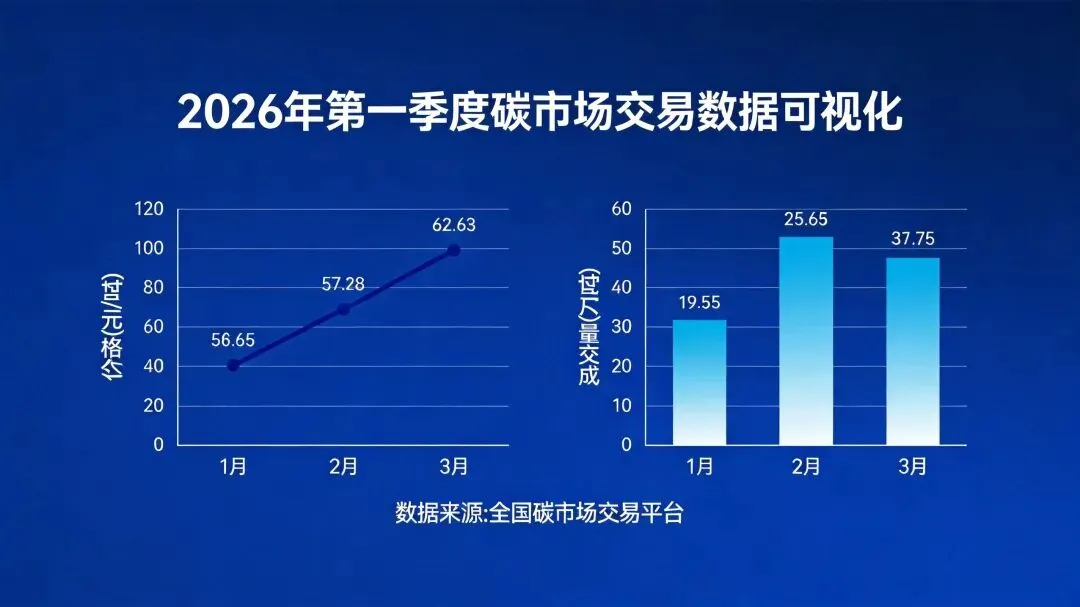

二、碳交易数据:价格企稳80元/吨,年度成交额突破14亿元

截至2026年3月25日,全国碳市场累计运行数据揭示出市场渐趋成熟的特征:

当日行情(3月25日) :

- 开盘价

:79.50元/吨 - 最高价

:80.00元/吨 - 最低价

:79.50元/吨 - 收盘价

:79.95元/吨,较前一日下跌0.34% - 挂牌协议交易量

:100,700吨,成交额8,051,150.00元

年度累计(1月1日至3月25日) :

- 碳排放配额成交量

:18,989,782吨 - 成交额

:1,425,720,551.50元(约14.26亿元)

历史累计(开市以来) :

- 碳排放配额成交量

:883,856,302吨 - 累计成交额

:59,088,338,783.07元(约590.88亿元)

价格趋势分析:碳价在80元/吨附近形成新的均衡点,较2025年均价(75元/吨)上涨6.7%。这一价格水平已接近欧盟碳市场初期价格轨迹,但仅为当前欧盟碳价(约85欧元/吨)的十分之一左右。价差背后反映出发展中国家与发达国家在减排责任、技术基础、经济承受力等方面的差异。

市场流动性观察:2026年第一季度日均成交量约23万吨,较2025年同期增长35%。流动性改善主要得益于机构投资者参与度提升,目前已有25家券商获批入场,预计年内将新增10-15家。

三、碳核算技术:ISO 14064:2026标准升级,18项国标4月实施

碳核算作为碳中和的“度量衡”,在2026年迎来系统性革新。国际标准化组织(ISO)发布ISO 14064:2026新版标准,推动企业碳管理从“手工填报”向“数字化智能”转型。

ISO 14064:2026核心升级:

- 区块链溯源

:要求关键排放数据上链存证,确保数据不可篡改、全程可追溯 - 人工智能校验

:引入AI算法自动识别异常数据,准确率从人工核对的85%提升至99%以上 - 实时监测集成

:支持物联网传感器直连,实现排放数据秒级更新 - 范围3排放细化

:将供应链碳排放细分为15个子类别,覆盖采购、物流、使用、废弃全生命周期

中国国家标准同步更新:4月1日起,18项温室气体排放核算国家标准正式实施,涵盖工业、建筑、交通、农业等重点领域。其中,《GB/T32150-2025工业企业温室气体排放核算和报告通则》作为基础性标准,为各行业提供了统一的核算框架。

技术应用案例:中国华电集团开展碳排放数据质量提升专项行动,通过部署智能监测终端、搭建碳数据平台、应用区块链存证,实现数据准确率超99%。同时,华电参与编制海上风电CCER方法学,为自愿减排交易市场提供技术支持。

四、国际对比:欧盟碳关税CBAM进入过渡期,美国气候政策转向

欧盟碳边境调节机制(CBAM) :2026年1月1日起,CBAM结束试点阶段,正式进入过渡期。当前覆盖钢铁、铝、水泥、化肥、电力、氢气六大行业,要求进口商按欧盟碳价购买相应证书。以钢铁为例,中国出口欧盟的螺纹钢碳成本增加约400-500元/吨,占出口价格的10-15%。

美国气候政策:2025年大选后,美国气候政策出现转向迹象。新任政府暂缓实施《通胀削减法案》部分条款,但对碳捕获与封存(CCS)技术提供加倍税收抵免(从85美元/吨提升至170美元/吨)。这一政策倾斜可能引发全球CCUS投资热潮,预计2026-2030年全球CCUS项目投资规模将突破3000亿美元。

日本碳定价机制:2026年4月,日本将启动全国性碳税,初始税率约2000日元/吨CO₂(约合100元人民币),计划每年递增,2030年达到5000日元/吨。同时,日本推动亚洲碳市场互联互通倡议,试图建立以日元计价的区域碳交易体系。

国际标准协同:ISO 14064:2026、GHG Protocol新版(预计2026年底发布)、PCAF金融业碳核算标准形成三足鼎立之势。跨国企业需同时满足三套标准要求,催生了第三方碳核算服务市场,预计2026年全球市场规模将达50亿美元。

五、企业转型路径:从被动履约到主动创收

领先企业实践:

- 宁德时代

:碳市场相关板块市值达18,155.53亿元。公司通过绿电采购、能效提升、供应链碳管理,2025年实现单位产品碳强度下降12%。同时投资碳汇项目,年产生CCER约50万吨,潜在收益2-3亿元。 - 中国华电

:除了数据质量提升,公司聚焦沙戈荒大基地风光电“基地式、规模化”发展。2026年计划新增新能源装机15GW,其中风电8GW、光伏7GW,配套储能3GWh。 - 海螺水泥

:万吨级碳捕获示范项目已稳定运行超18个月,捕获率90%以上,捕获成本约300元/吨。捕获的CO₂用于生产碳酸钙、微藻养殖等,实现资源化利用。

中小企业机遇:碳市场为中小企业带来三重机遇:

- 技术服务

:为大型企业提供碳核算、监测、核查等专业服务 - 碳汇开发

:林业、农业、海洋碳汇项目开发,每公顷年收益可达1000-3000元 - 绿色金融

:碳减排挂钩贷款、绿色债券发行成本降低50-100个基点

六、技术展望:2026-2030年碳减排技术发展路线图

短期(2026-2027年) :

- 数字孪生碳管理

:企业级碳排放在线模拟与优化系统普及 - 绿氢成本突破

:碱性电解槽制氢成本降至15元/kg以下,PEM电解槽降至25元/kg以下 - CCUS规模化

:万吨级项目增至百个,十万吨级示范项目启动

中期(2028-2029年) :

- 直接空气捕集(DAC)

:技术成熟度达到TRL7,成本降至500元/吨以下 - 生物质能碳捕集封存(BECCS)

:首个百万吨级项目投运 - 碳化硅功率器件

:新能源车能耗降低10%,充电效率提升15%

长期(2030年及以后) :

- 人工光合作用

:太阳能转化效率突破20%,实现CO₂直接转化为燃料 - 高温超导电网

:输电损耗降低90%,支撑跨区域绿电调度 - 核聚变示范

:首个50万千瓦实验堆建成,为零碳基载能源奠定基础

结论:2026年是中国碳市场从“试点”走向“深化”的关键年份,也是全球碳中和竞赛的技术突破窗口期。企业需把握三大趋势:碳核算数字化、减排技术集成化、碳金融产品多样化。对于投资者而言,碳市场相关技术、服务、金融工具将催生万亿级新赛道,建议重点关注碳监测设备、碳管理软件、CCUS工程、碳汇开发等细分领域。

数据来源:

声明:本文基于公开信息整理分析,不构成任何投资建议。市场有风险,决策需谨慎。

本文来源:中美碳中和

优质【原创】文章

》

优质【原创】文章

评论