为何消费电子将继续引领边缘AI芯片市场

来源: Hafenstrom 发布日期: 2026年3月

延迟、能源、隐私。通过将AI计算从云端转移到边缘,这些问题可以得到缓解。2025年是许多AI应用的突破年,消费电子在收入方面处于领先地位,这得益于AI智能手机和PC的趋势,以及采用先进制程节点制造的芯片成本上升。在IDTechEx的最新报告《面向边缘应用的AI芯片2026-2036:技术、市场、预测》中,评估了到2036年解锁800亿美元市场的条件和趋势,涵盖美国、欧洲、中国和世界其他关键地区的应用。

与云端AI相比,在边缘执行AI计算速度更快,而且通常更环保(由于能耗更低)。设备和云端之间无需大量数据传输,因此也具有数据隐私优势。不依赖云端或主动互联网连接,从安全、性能和便利性的角度来看可能是有益的,这正在推动市场对边缘AI芯片的需求。

对于自动驾驶汽车,低延迟和稳定的性能对于安全关键操作至关重要,这些操作可能随时需要超人的反应时间。对于人形机器人,AI计算是运行复杂VLA(视觉-语言-动作)模型的必要条件,并驱动机器人手等复杂部件(通常有20多个自由度)。对于消费电子,边缘AI解锁了新的设备端功能。就像领先的摄像头规格或CPU核心一样,AI能力被作为2026年新智能手机和PC的关键组成部分进行营销。在未来十年,IDTechEx预计消费电子将持续保持超过70%的边缘AI芯片市场份额。

更小制程节点和更强算力推动智能手机市场

有报道称,来自台积电晶圆的2纳米芯片超过30000美元,这表明消费电子硬件中AI硬件成本在上升。尽管如此,所有领先的旗舰制造商,包括苹果和三星,继续营销AI智能手机新时代,其中一颗芯片,通常是专门用于AI加速和推理的神经处理单元(NPU),成为芯片组的一部分。这些芯片实现了本地AI处理,可以完成实时通话转录、生成式照片编辑和个性化娱乐推荐等任务。IDTechEx估计,2025年智能手机市场约25%由旗舰手机组成,边缘AI芯片正在成为常见功能。

同时,中端手机市场最近一直在获得市场份额,不断侵蚀低端手机市场份额。在未来十年,AI芯片也将变得更加普遍地应用于中端智能手机,使用往年旗舰手机的芯片架构。随着对更小制程节点和更高TOPS(每秒万亿次运算)性能的需求增加,AI硬件成本上升,IDTechEx预计智能手机OEM将销售越来越大的中端智能手机份额,以吸收这些不断增加的硬件成本。

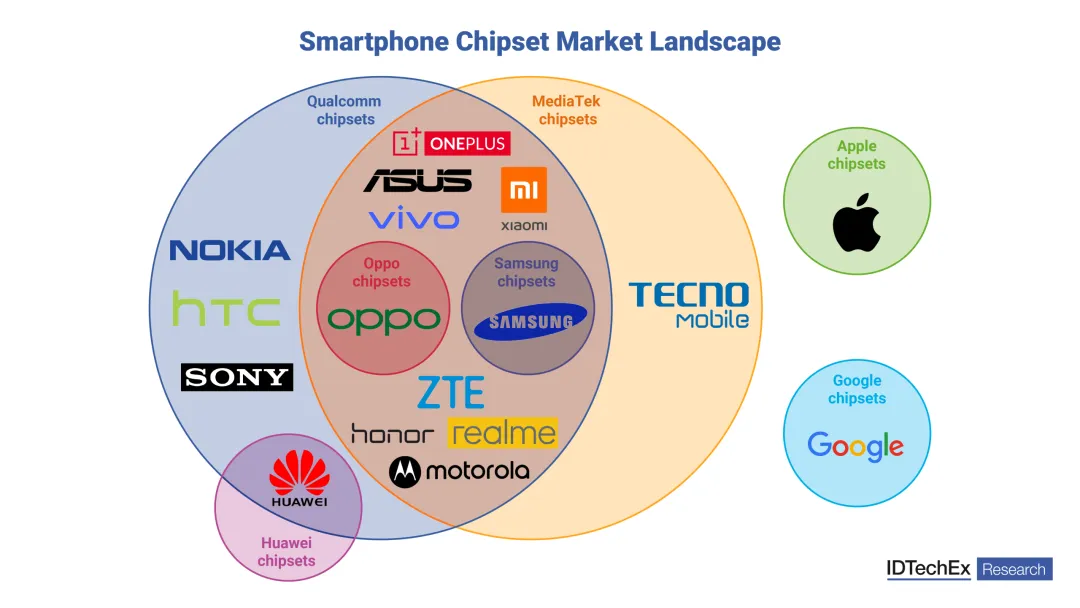

领先的智能手机严重依赖高通骁龙移动平台,而联发科在中低端智能手机市场取得了成功。苹果和谷歌设计自己的芯片,由台积电制造。来源:面向边缘应用的AI芯片2026-2036:技术、市场、预测。

AI PC将在五年内成为常态

IDTechEx将AI PC定义为配备NPU或其他专业AI芯片,且性能至少40 TOPS的PC。最新一代芯片,如英特尔Panther Lake和Lunar Lake,满足这一定义,这是AI PC将从2026年到2036年快速增长的主要原因。在2026年国际消费电子展(CES 2026)上,领先的PC制造商联想重申了其对AI PC的承诺,声称三年后80%的新PC销售将是AI PC。截至2026年,并非所有PC都可以定义为AI PC,因为没有专用的AI芯片或AI算力不足。然而,到2036年,IDTechEx预测,几乎所有新增PC销售都将是AI PC,市场的进一步增长将由每台PC更高的AI算力和晶圆制造成本的进一步增加驱动。

参考:

https://hafenstrom.com/why-consumer-electronics-will-continue-to-lead-the-edge-ai-chip-market/

评论