【发展趋势】干江蓠行业上下游产业链、市场行情监测及投资发展前景研究报告

报告导读:

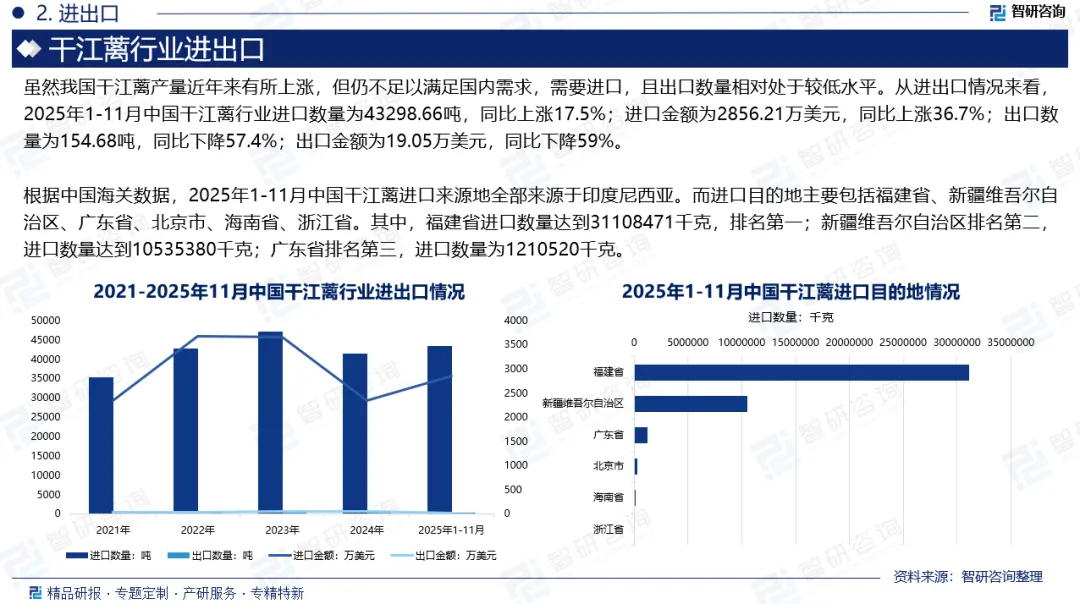

江蓠,民间俗称龙须菜、海菜,是中国重要的经济养殖海藻,而干江蓠是指以江蓠鲜品为原料制成的干品,包括食用干江蓠和工业用干江蓠两类。近年来受下游需求的推动,我国江蓠产量呈现上升的趋势。2019年中国江蓠行业产量为34.81万吨,到了2024年行业产量增长至62.05万吨,年复合增长率为12%。而干江蓠是江蓠的一种加工产品,江蓠产量的上涨直接带动了干江蓠产量的上涨。但是,我国干江蓠产量仍不足以满足国内需求,需要进口,且出口数量相对处于较低水平。从进出口情况来看,2025年1-11月中国干江蓠行业进口数量为43298.66吨,同比上涨17.5%;进口金额为2856.21万美元,同比上涨36.7%;出口数量为154.68吨,同比下降57.4%;出口金额为19.05万美元,同比下降59%。

基于此,依托智研咨询旗下干江蓠行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国干江蓠行业进出口态势分析及对外贸易前景展望报告》。本报告立足干江蓠新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动干江蓠行业发展。

观点抢先知:

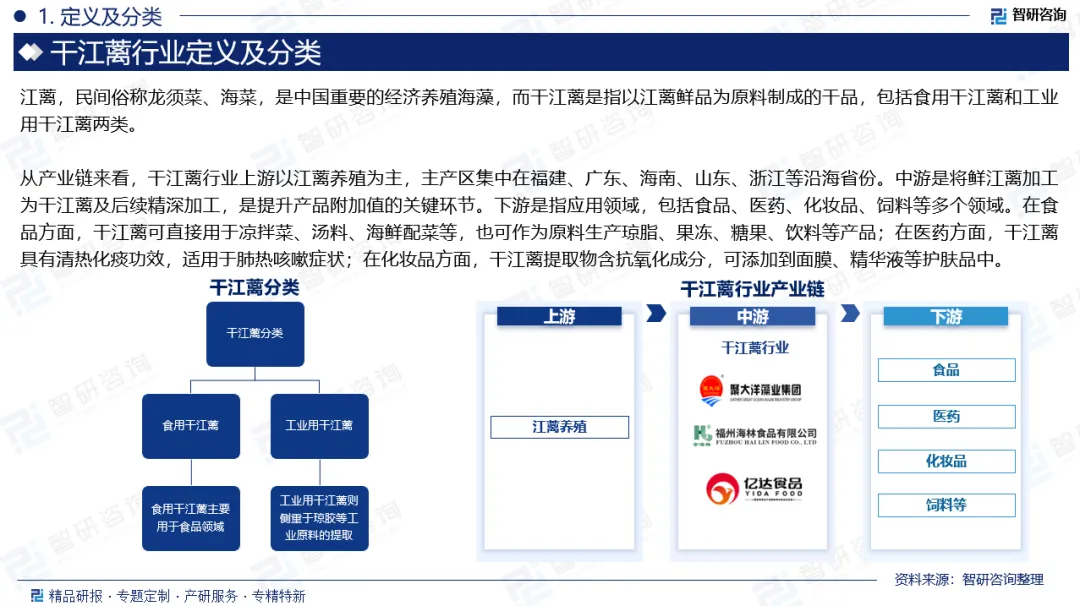

相关概述:江蓠,民间俗称龙须菜、海菜,是中国重要的经济养殖海藻,而干江蓠是指以江蓠鲜品为原料制成的干品,包括食用干江蓠和工业用干江蓠两类。

产业链:从产业链来看,干江蓠行业上游以江蓠养殖为主,主产区集中在福建、广东、海南、山东、浙江等沿海省份。中游是将鲜江蓠加工为干江蓠及后续精深加工,是提升产品附加值的关键环节。下游是指应用领域,包括食品、医药、化妆品、饲料等多个领域。

产业链上游:我国是世界上江蓠的主要生产国,近年来受下游需求的推动,我国江蓠产量呈现上升的趋势。2019年中国江蓠行业产量为34.81万吨,到了2024年行业产量增长至62.05万吨,年复合增长率为12%。随着江蓠产量的上涨,干江蓠等加工产品的产量也呈现上升趋势。

进出口:虽然我国干江蓠产量近年来有所上涨,但仍不足以满足国内需求,需要进口,且出口数量相对处于较低水平。从进出口情况来看,2025年1-11月中国干江蓠行业进口数量为43298.66吨,同比上涨17.5%;进口金额为2856.21万美元,同比上涨36.7%;出口数量为154.68吨,同比下降57.4%;出口金额为19.05万美元,同比下降59%。

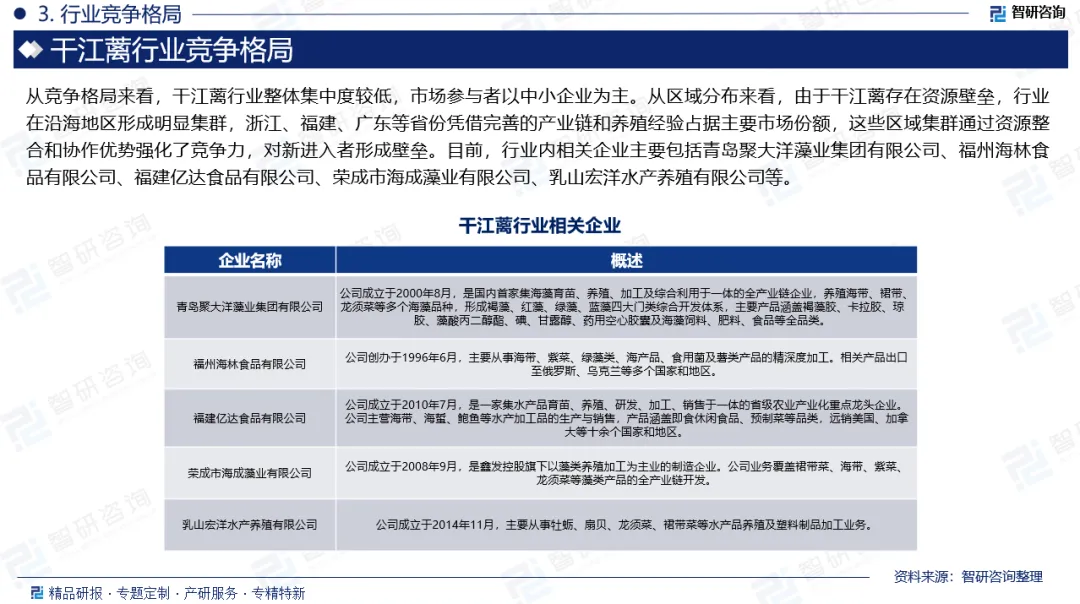

企业格局:从竞争格局来看,干江蓠行业整体集中度较低,市场参与者以中小企业为主。从区域分布来看,由于干江蓠存在资源壁垒,行业在沿海地区形成明显集群,浙江、福建、广东等省份凭借完善的产业链和养殖经验占据主要市场份额,这些区域集群通过资源整合和协作优势强化了竞争力,对新进入者形成壁垒。目前,行业内相关企业主要包括青岛聚大洋藻业集团有限公司、福州海林食品有限公司、福建亿达食品有限公司、荣成市海成藻业有限公司、乳山宏洋水产养殖有限公司等。

市场趋势:(1)干江蓠行业发展将逐步摆脱“原料供应”与“加工生产”脱节的传统模式,全产业链协同成为核心方向。(2)生产端的技术升级将推动干江蓠行业向高效、环保方向转型。(3)干江蓠行业将突破以初级干制品为主的单一结构,向精深加工领域深度探索。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国干江蓠行业进出口态势分析及对外贸易前景展望报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

评论