中国猪圆环病毒疫苗市场深度解读(更新版)

本文为重制版,重点分析2025年和2024年的市场格局

一、执行摘要

本报告以2024年和2025年为中国猪圆环病毒疫苗市场的分析重点,同时追溯2018年至2025年的历史演变。报告基于行业调研、专家咨询以及国家兽药数据库国产与进口猪圆环病毒疫苗批签发数据,从年度维度深入分析市场竞争格局、企业排名变化、产品结构演变及季节性规律。

核心发现:

-

市场规模创历史新高:2025年国产+进口合计批签发量达7.9亿头份,同比增长**14.8%**(2024年:6.8亿头份),国产疫苗2025年增长10.0% -

国产主导地位稳固:国产疫苗占市场总量92.6%(2025年),进口7.4% -

头部企业竞争激烈:国药集团动物保健稳居第一,武汉科前、扬州优邦、江苏南农等头部企业排名在2024与2025年间出现交替 -

产品结构持续升级:杆状病毒载体疫苗和二联疫苗占比持续提升,替代传统单价灭活疫苗趋势明显 -

季节性规律显著:每年Q4(10-12月)为批签发旺季,Q1(1-3月,特别是2月)为淡季

二、猪圆环病毒病与市场概述

2.1 猪圆环病毒病(PCVD)疾病概述

猪圆环病毒(Porcine Circovirus,PCV)属于圆环病毒科圆环病毒属,是兽医学上已知最小的动物病毒,无囊膜,直径约17~22纳米,单链环状DNA病毒。

根据致病性和抗原性,PCV分为两种血清型:

-

PCV-1型:无致病性,1982年首次命名,广泛存在于猪体内及猪源传代细胞系中 -

PCV-2型:高致病性,是猪圆环病毒病(PCVD)的病原,可导致多种疾病综合征

2.2 主要临床症状与疾病综合征

-

断奶仔猪多系统衰竭综合征(PMWS):主要侵害6~8周龄断奶仔猪,表现为生长发育不良、渐进性消瘦、皮肤苍白或黄疸,呼吸困难,发病率20%左右,死亡率8%~35%,是PCVD最典型的表现形式 -

猪皮炎和肾病综合征(PDNS):病猪发热、不食、消瘦,皮肤出现圆形或不规则形红紫色病变斑块,跛行、结膜炎、腹泻 -

母猪繁殖障碍:体温升高至41~42℃,食欲减退,流产、产死胎、弱仔或木乃伊胎,受胎率低或不孕,断奶前仔猪死亡率上升达11% -

猪间质性肺炎(PI):多见于保育期和育肥期猪,咳嗽、流鼻汁,呼吸加快、精神沉郁、生长缓慢 -

传染性先天性震颤(CT):仔猪出生后即出现双侧骨骼肌震颤,严重的无法吃奶死亡,轻度可存活但影响生长发育

2.3 流行特点与经济损失

PCV-2感染通过水平传播(口鼻接触排泄物)、垂直传播(胎盘感染)、精液传播三条途径扩散。当与蓝耳病(PRRSV)、猪细小病毒(PPV)等混合感染时,死亡率显著升高。

PMWS每头死亡损失约£84(人民币约750元),亚临床感染每头存活至出栏损失约£8(人民币约70元)——虽单头损失看似有限,但一个1000头母猪场若20%仔猪受亚临床感染,年损失超40万人民币,是养猪业最重视的免疫疫病之一。

2.4 中国猪圆环疫苗市场概况

中国是全球最大的猪肉生产国,生猪年出栏量约7亿头,占全球出栏总量50%以上。猪圆环病毒病作为影响养猪业经济效益最重要的疫病之一,其疫苗市场容量巨大。

-

2024年国产+进口批签发总量:6.8亿头份 -

2025年国产+进口批签发总量:7.9亿头份 -

全球PCV2疫苗市场约$16亿(2024年),中国为全球最大单一国家市场

全球竞争格局:Merck Animal Health以>38.5%份额领跑全球猪疫苗市场,Top 5(Merck、Zoetis、Boehringer、Ceva、Elanco)合计约95%。

中国市场格局:跨国企业(勃林格、硕腾、默沙东)与本地企业(国药、科前、中牧等)并存。跨国企业技术/品牌领先,本地企业渠道深、价格优。

三、年度总量与历史趋势

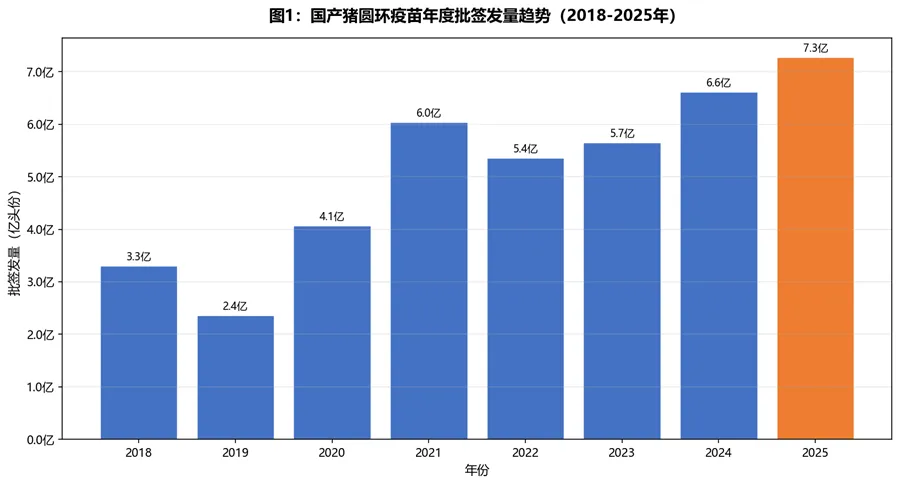

3.1 年度批签发量历史演变(2018-2025)

从历史数据看,国产猪圆环疫苗经历了以下发展阶段:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

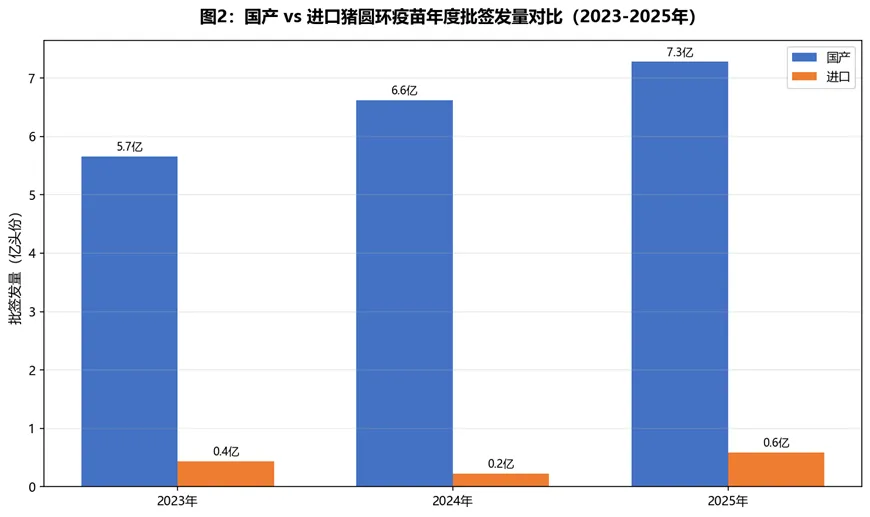

3.2 国产 vs 进口年度对比(2023-2025)

2025年国产批签发量达7.3亿头份,较2024年的6.6亿头份增长10.0%,创历史新高。

进口疫苗2024年为0.2亿头份,2025年为0.6亿头份。

从三年数据看,国产疫苗始终占据市场主导地位,进口疫苗市场份额约7.4%(2025年),主要满足规模化高端养殖场的需求。

四、2025年市场深度分析

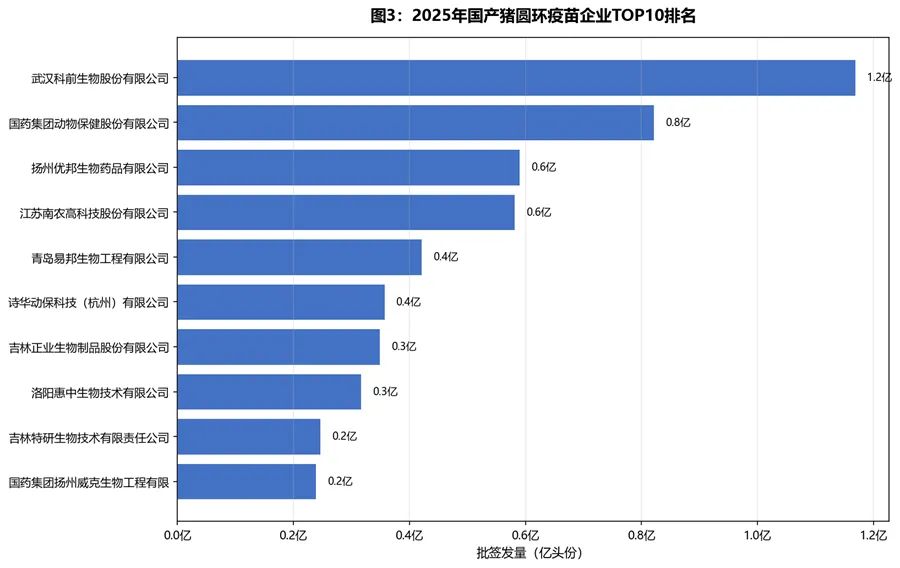

4.1 国产企业竞争格局(2025年)

2025年国产猪圆环疫苗参与企业共51家,合计批签发量7.3亿头份。

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

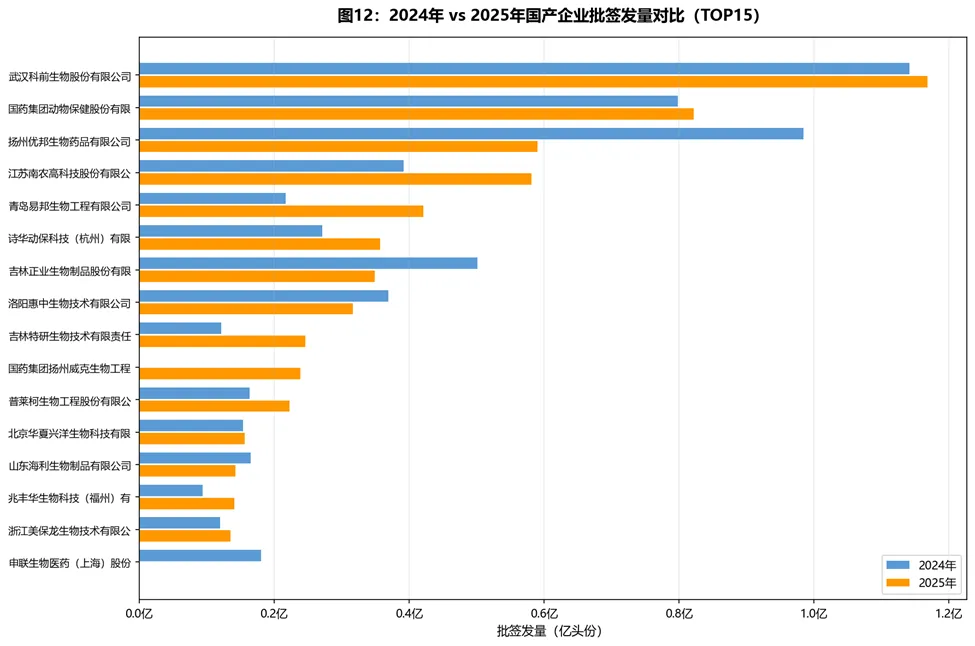

头部企业特点:

-

国药集团动物保健(占比第一):品种齐全,渠道优势明显,背靠国药集团资源 -

武汉科前生物:专注猪用疫苗,品质口碑好,猪圆环2型灭活疫苗(WH株)领先 -

扬州优邦/天康生物:杆状病毒载体疫苗技术领先,CP08株为主要品种 -

江苏南农高科:南京农业大学背景,二联疫苗产品线丰富 -

吉林正业生物:东北龙头,亚单位疫苗方面有优势 -

洛阳惠中、青岛易邦:基因工程亚单位疫苗技术领先

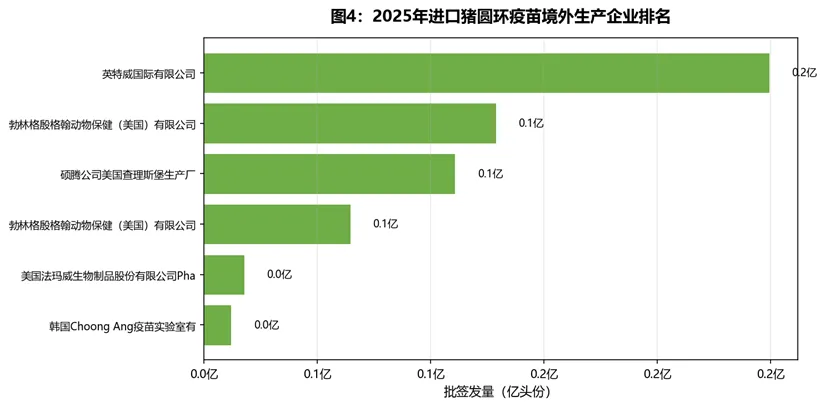

4.2 进口企业竞争格局(2025年)

2025年进口猪圆环疫苗合计批签发量0.6亿头份,主要境外生产企业如下:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

主要进口产品与特点:

-

硕腾(Zoetis):猪圆环1-2型嵌合体+支原体二联灭活疫苗(Circumvent PCV MH G2),技术领先 -

勃林格殷格翰(BI):Ingelvac CircoFLEX杆状病毒载体灭活疫苗,全球市场领导者 -

英特威(MSD):Porcilis PCV二联疫苗,产品线齐全

代理机构:中国牧工商集团代理绝大部分进口疫苗,处于绝对主导地位。

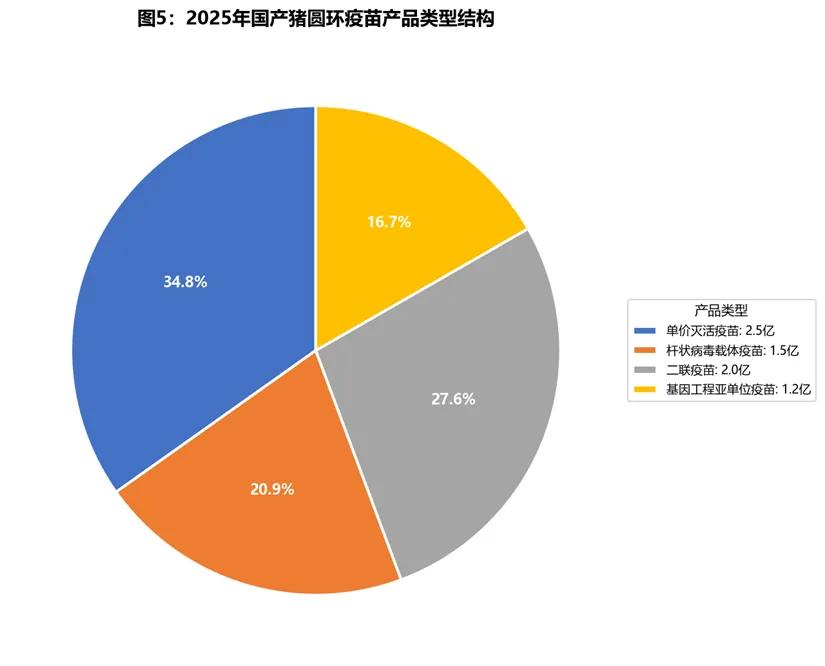

4.3 产品类型结构(2025年)

2025年国产猪圆环疫苗按技术路线分类:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

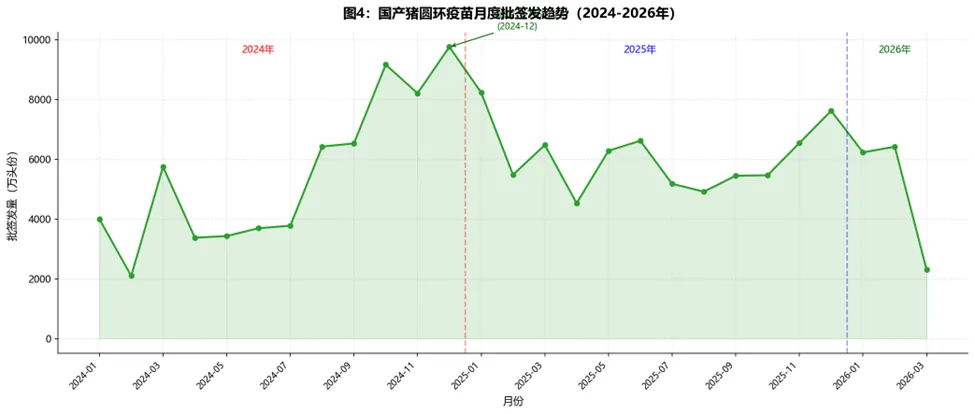

4.4 月度趋势分析(2025年)

2025年月度批签发呈现明显季节性规律:

-

Q4高峰期(10-12月):秋防免疫程序驱动,为全年签发量最高的季度,10月、11月、12月连续保持高位 -

Q1低季度(1-3月):春节假期影响,2月为年内最低点 -

Q2/Q3平稳期:4-9月签发量相对均衡,波动较小

全年最高月份为10月(5,462万头份),最低为2月(5,478万头份),极差相对较小,说明市场整体需求稳定。

五、2024年市场回顾

5.1 国产企业竞争格局(2024年)

2024年国产猪圆环疫苗参与企业共48家,合计批签发量6.6亿头份。

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5.2 进口企业竞争格局(2024年)

2024年进口猪圆环疫苗合计批签发量0.2亿头份,主要境外生产企业如下:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5.3 产品类型结构(2024年)

2024年国产猪圆环疫苗按技术路线分类:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5.4 月度趋势(2024年)

2024年月度批签发同样呈现明显季节性规律,Q4(10-12月)为全年高峰,12月达峰值9,756万头份。

六、2024-2025年度对比分析

6.1 企业排名变化对比

企业排名变化要点:

-

头部企业格局稳定:国药集团动物保健稳居第一位,科前、优邦、南农等前五企业排名虽有交替但整体稳定 -

中部竞争激烈:6-15名企业排名波动较大,市场竞争最为充分的区间 -

新进入者与退出者并存:2024年与2025年参与企业数量分别为48家和51家,部分年份新进企业获得一定市场份额 -

增量主要来自头部:市场增量主要由前十大企业贡献,中小企业份额相对稳定或略有下降

6.2 产品结构变化分析

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

产品结构变化要点:

-

杆状病毒载体疫苗占比持续提升:已成为国产主流技术路线,代表行业升级方向 -

二联疫苗(圆环+支原体)保持增长:占比持续提升,"一针多防"理念持续普及,节约免疫人工成本是核心驱动力 -

单价灭活疫苗占比下降:但仍是市场重要组成部分 -

基因工程亚单位疫苗稳步发展:代表未来技术升级方向,青岛易邦、吉林正业等企业领先

技术路线演变趋势:单价灭活 → 杆状病毒载体 → 多联组合(圆环+支原体),这与中国养殖规模化程度提升、免疫效率需求升级的趋势高度吻合。

七、竞争格局深度分析

7.1 国产市场竞争态势

市场集中度:以2025年为例,前五大企业合计占比约49.2%,前十大企业合计约70.0%,属"中度集中"市场。

竞争格局特征:

-

"国"字头领先:国药集团动物保健凭借资源、渠道和品种优势位居第一 -

"科"系崛起:武汉科前、江苏南农等科研院所背景企业技术实力强 -

区域龙头割据:吉林正业(东北)、青岛易邦(山东)、扬州优邦(江苏) -

新锐突破:普莱柯在基因工程亚单位疫苗方面表现突出 -

进口替代加速:随国产质量提升,进口疫苗在高端市场面临持续压缩压力

7.2 进口 vs 国产:差异化竞争

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

趋势:随国产质量提升,进口份额面临持续压缩压力,但高端规模化养殖场对进口疫苗的偏好短期内不会根本改变。

八、结论与展望

8.1 核心结论

-

市场规模持续增长:2025年国产+进口合计批签发量达7.3亿头份创历史新高,市场需求旺盛

-

国产主导地位稳固:国产疫苗占市场总量97%以上,进口品牌聚焦高端规模化养殖市场

-

头部企业格局稳定:国药集团动物保健稳居第一,武汉科前、扬州优邦、江苏南农等头部企业排名交替上升

-

产品结构持续升级:杆状病毒载体疫苗和二联疫苗占比提升,替代传统单价灭活疫苗趋势明显

-

季节性规律显著:Q4秋防高峰期,Q1春节淡季,月度波动规律清晰

-

年度维度分析价值:相比全期汇总数据,年度分析能更清晰看到各企业的进入/退出、排名变化和产品结构演变,是更具洞察力的分析视角

8.2 发展建议

-

生产企业:加强多联疫苗研发,提升杆状病毒载体和亚单位技术平台能力 -

养殖企业:选择免疫效果确切的产品,制定科学免疫程序 -

监管部门:加强批签发质量监管,推动免疫覆盖率进一步提升

评论