33页 | 全球和中国碳市场回顾与展望(2026)

(点击查找星球报告👆)

摘要

报告类型:节能环保

一、关键词

碳市场、碳配额、碳交易、碳定价、碳中和、碳汇、自愿减排(CCER)、跨境碳交易、气候政策、绿色金融

二、研究概述

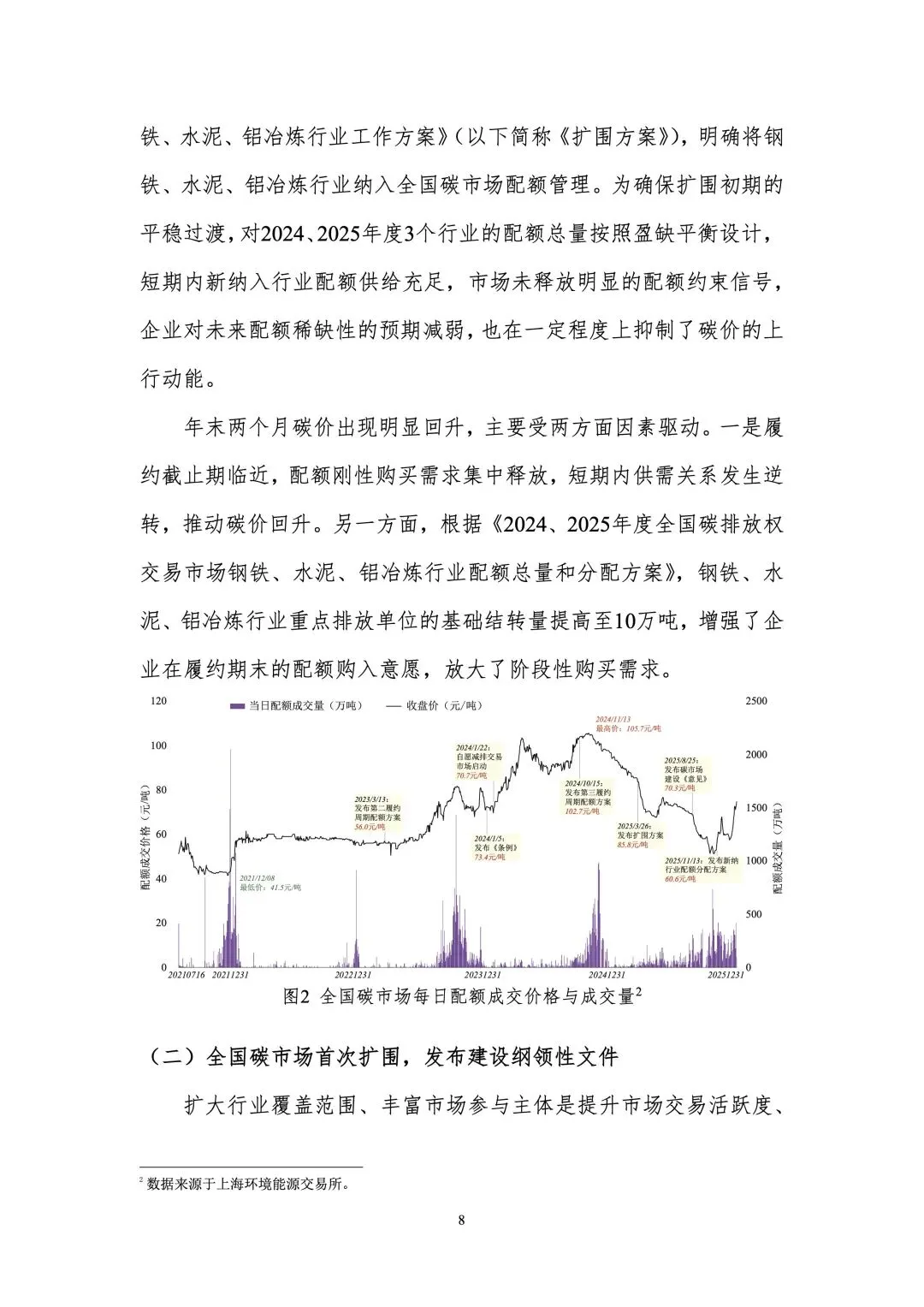

报告全面回顾 2025 年全球及中国碳市场发展态势,分析碳交易规模、定价机制、政策演变及区域格局,聚焦碳市场与绿色金融的融合创新。通过对比欧盟 ETS、中国全国碳市场等主流碳市场运行特征,剖析当前碳市场面临的流动性不足、定价机制不完善等问题,结合 “双碳” 目标下的政策导向,展望 2026 年及未来碳市场的发展趋势,提出完善碳市场机制、强化区域协同、推动跨境碳交易等政策建议,为企业碳资产管理、投资者布局及政策制定提供参考。

三、研究要点

- 全球碳市场规模扩容,区域分化特征显著

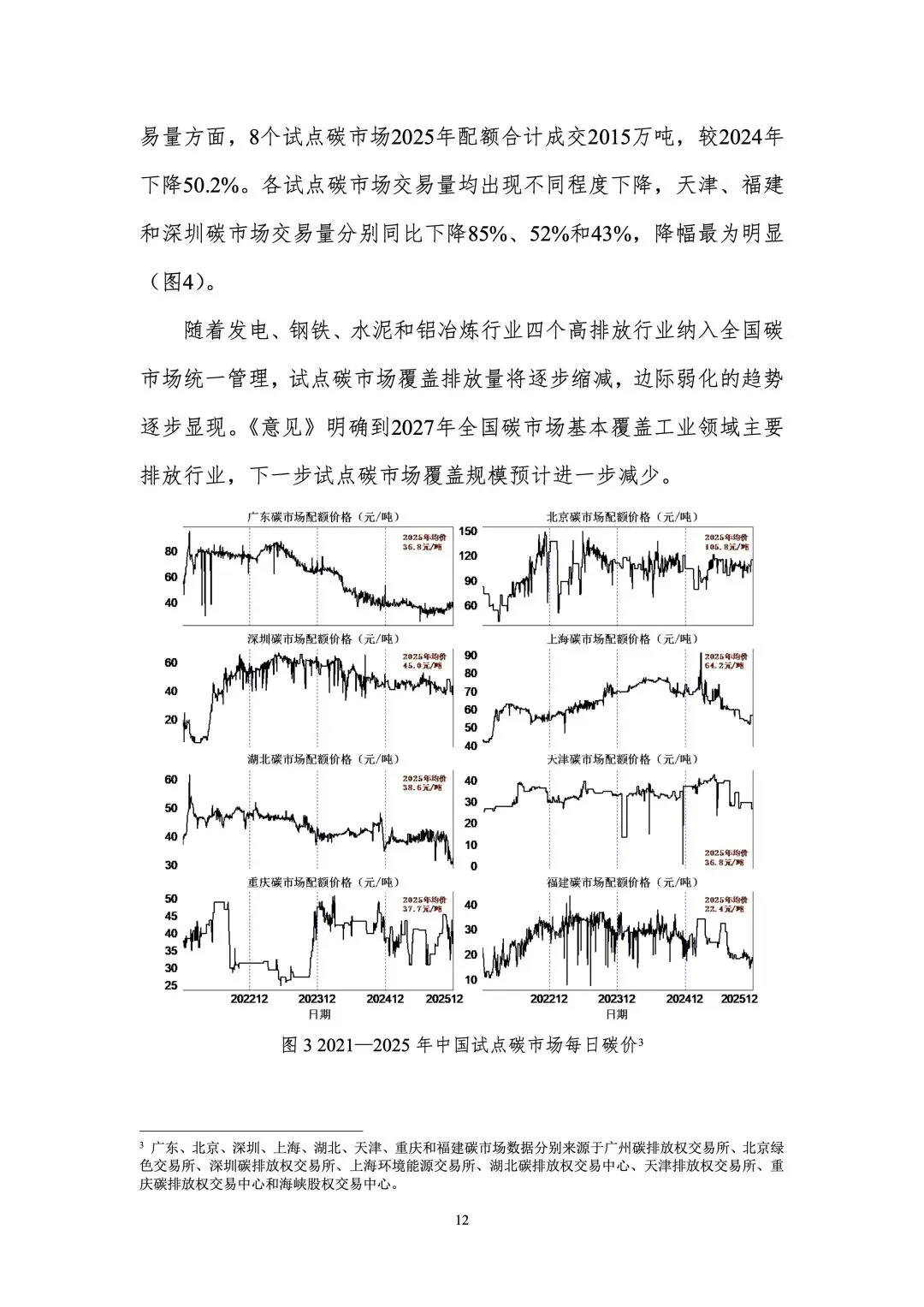

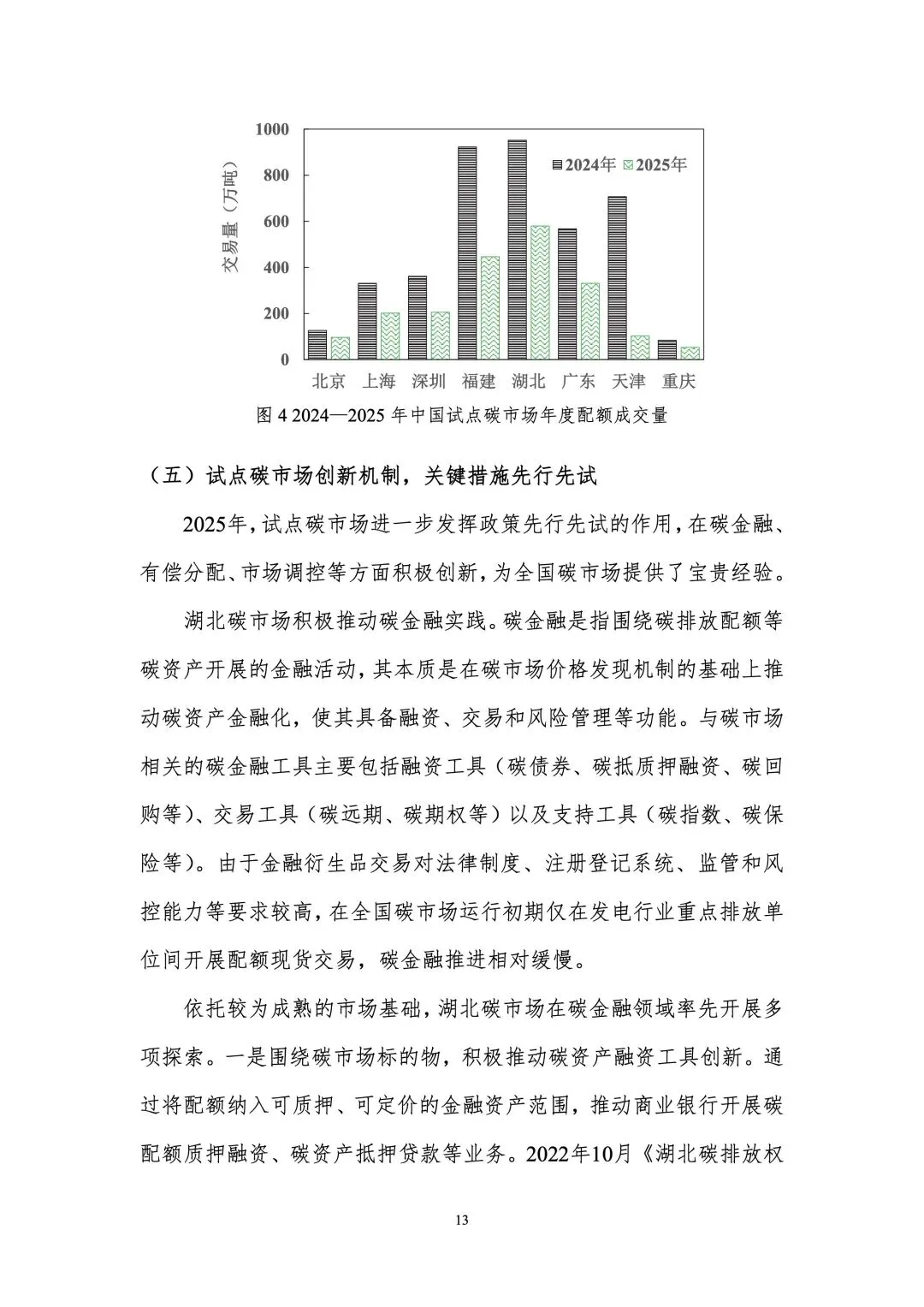

:2025 年全球已有 46 个国家和地区建立碳市场,覆盖约 25% 的全球温室气体排放,全年碳交易总额突破 1.8 万亿美元,同比增长 22%。欧盟 ETS 仍是全球规模最大、最成熟的碳市场,2025 年交易量达 80 亿吨,配额均价稳定在 85 欧元 / 吨,较 2024 年上涨 15%,其 “市场稳定储备机制(MSR)” 有效平抑价格波动;中国全国碳市场覆盖发电、钢铁、水泥等 8 大行业,2025 年交易量达 12 亿吨,交易额超 400 亿元人民币,但配额均价仍处于 30-40 元 / 吨的低位区间,与欧盟存在显著价差;美国加州总量管制与交易计划(Cap-and-Trade)、韩国 KETS 等区域市场稳步发展,形成差异化竞争格局。 - 中国碳市场机制持续完善,行业覆盖与交易品种扩容

:中国全国碳市场在 2025 年实现两大突破:一是行业覆盖从发电行业扩展至钢铁、水泥、化工等 7 个高耗能行业,覆盖排放量占全国总量的 50% 以上;二是重启自愿减排(CCER)市场,新增林业碳汇、甲烷减排、节能改造等 10 个合格项目类型,全年 CCER 交易量达 1.5 亿吨,带动碳市场流动性提升 30%。定价机制方面,中国正探索 “基准线法 + 拍卖机制” 相结合的配额分配方式,2025 年试点开展钢铁行业配额拍卖,拍卖成交率达 92%,均价较挂牌交易高出 12%;同时建立碳价格稳定机制,设置价格上下限,防范市场过度波动。 - 碳定价全球趋同,跨境碳交易成为新热点

:全球碳定价水平呈现稳步上升趋势,2025 年全球加权平均碳价达 42 美元 / 吨,较 2020 年翻倍,其中欧盟、英国等发达经济体碳价均超过 80 美元 / 吨,达到《巴黎协定》温控目标要求的碳价水平(40-80 美元 / 吨)。跨境碳交易领域,欧盟 “碳边境调节机制(CBAM)” 正式全面实施,覆盖钢铁、铝、水泥等 6 个行业,要求进口商品缴纳与欧盟碳价相当的碳关税,推动全球碳定价体系协同;中国与新加坡、新西兰等国开展跨境碳交易试点,2025 年实现首批 100 万吨 CCER 跨境核销,为构建全球统一碳市场奠定基础。 - 碳市场与绿色金融深度融合,创新工具不断涌现

:2025 年碳金融产品创新加速,全球碳基金规模突破 5000 亿美元,碳期货、碳期权、碳质押等衍生品交易量占比达 65%。中国推出 “碳配额质押贷款”“碳资产支持证券(ABS)” 等产品,2025 年碳质押融资规模超 200 亿元,惠及 300 余家中小企业;上海环境能源交易所上线碳期货仿真交易,为正式推出碳期货品种积累经验。绿色金融与碳市场的联动机制逐步建立,中国将碳市场表现纳入绿色债券评级体系,欧盟将碳足迹纳入可持续金融信息披露标准(SFDR),引导资本流向低碳领域。 - 挑战与机遇并存,未来发展聚焦三大方向

:当前全球碳市场面临三大挑战:一是区域定价差异导致 “碳泄漏” 风险,部分高耗能企业向碳价较低地区转移产能;二是发展中国家碳市场基础设施薄弱,数据核算与监管能力不足;三是自愿减排市场标准不统一,项目核查公信力有待提升。展望 2026 年,全球碳市场将呈现三大趋势:一是政策协同加强,G20 等国际平台将推动碳定价规则对接;二是行业覆盖持续扩大,交通、建筑等行业逐步纳入碳市场;三是数字化赋能碳市场,区块链技术在碳数据溯源、配额交易清算等领域的应用将提升市场透明度。中国将重点推进碳市场立法、完善 CCER 项目开发与交易机制、加强跨境碳交易合作,推动碳市场从 “基础建设阶段” 向 “成熟运行阶段” 转型。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告

评论