大市场无霸主!百亿婴童辅零食赛道,静待黑马诞生

“宝宝的第一口零食应该吃什么?”这已经成为新一代育儿家庭频繁搜索的问题。随着90后、95后父母登上育儿舞台,婴童辅零食行业正经历前所未有的增长热潮。

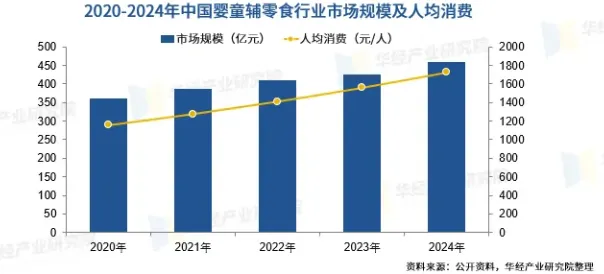

据华经产业研究院数据显示,2023年我国婴幼儿辅零食市场规模已达500亿元,年复合增长率超过15%,远高于整体母婴市场的增速。

然而与许多成熟行业不同,这个赛道至今没有出现绝对的垄断者。行业前五名品牌合计市场占有率不到 30%,头部品牌占有率不足15%,呈现出典型的 “大市场,小巨头” 格局。

这意味着海量的市场空白、极低的竞争壁垒,以及前所未有的品牌突围机遇,无论是新品牌入局还是老玩家扩围,都拥有着改写行业格局的黄金机会。

婴童辅零食的走红并非偶然,而是消费需求迭代、育儿理念升级、渠道变革三重因素叠加的必然结果。

从需求端来看,90后、95后成为育儿主力军后,消费观念与育儿逻辑发生了颠覆性转变,最核心的变化就是零食功能化、喂养场景精细化。

在传统育儿认知里,零食是不健康、非必需的代名词,而新生代父母更认可功能性辅食零食的价值——磨牙饼干缓解出牙不适、益生菌溶豆调理肠道、高钙奶酪助力骨骼发育,零食彻底从哄娃工具升级为营养补充载体,食用场景也从偶尔解馋拓展为日常加餐、辅食过渡。

与此同时,高学历、重科学的新生代父母,也摒弃了吃饱就行的粗放养育模式,转而追求吃得精准、吃得安全、吃得优质,他们愿意为专业合规、品质过硬的产品支付溢价。

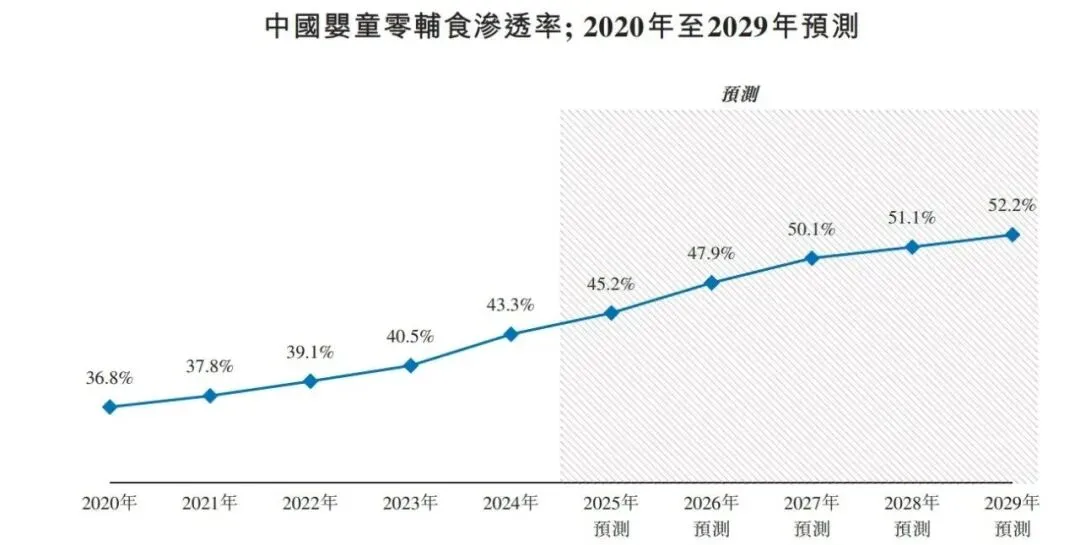

华经情报网数据印证了这一趋势:6个月至6周岁婴童的零辅食渗透率,从2020年的36.8%攀升至2024年的43.3%,人均年消费额从1159元增长至1725元,辅零食正在从“可选补充品”转变为育儿刚需品。

此外,渠道的变革也为赛道爆发按下了加速键。传统母婴渠道以奶粉、纸尿裤为核心品类,辅零食陈列空间有限、曝光度不足。

而电商直播、母婴社群、社区团购、新锐母婴专营店等新渠道崛起,搭建了品牌精准触达目标用户的高效场景。

抖音、快手等短视频平台的场景化种草,让分阶米粉、无添加溶豆等爆款快速破圈;线下母婴店、商超的专区陈列,则满足了家长眼见为实、现场选购的消费习惯。

渠道扁平化大幅降低了品牌入局门槛,也让辅零食消费场景从居家喂养,延伸至外出便携、早教补给、节日送礼等多元场景,进一步激活了市场潜在需求。

尽管婴童辅零食行业的集中度极低,但头部品牌凭借精准的赛道定位、产品创新与渠道布局,早已率先抢占市场份额,其崛起路径完美契合行业红利周期,为后来者们提供了可借鉴的打法。

英籍华人创建的婴幼儿有机辅食品牌小皮,凭借“专业+有机”双重定位,迅速在中国市场打开局面。根据其2023年财报,小皮在中国高端辅食市场占有率达到22%,年销售额突破8亿元。

小皮的成功在于精准抓住了中国父母对食品安全的焦虑。他们率先引入“纯净标签”概念,公开所有配料表,并采用欧盟有机标准。

同时,小皮通过与儿科专家合作,打造专业形象,在社交媒体上积累了大量忠实用户。据其市场调研显示,小皮的复购率达到45%,远高于行业平均水平。

本土品牌英氏则采取了不同的发展路径。根据欧睿国际数据,英氏通过深耕线下母婴渠道,在2023年实现了15.3%的市场份额,成为国产辅食品牌中的佼佼者。

英氏的成功在于其精准的渠道布局和产品细分策略。他们根据婴幼儿不同月龄发育需求,推出了5阶精准辅食体系,满足了父母对科学分阶喂养的需求。

同时,英氏与孩子王、爱婴室等大型母婴连锁店建立深度合作,形成了强大的线下网络。据其2023年财报显示,英氏线下渠道贡献了超过60%的销售额。

作为最早进入中国市场的国际辅食品牌之一,亨氏通过持续本土化创新保持了竞争力。根据亨氏中国2023年业务报告,其在中国辅食市场的占有率维持在12%左右。

亨氏针对中国宝宝饮食习惯,推出了系列本土口味产品,如猪肝蔬菜泥、三文鱼胡萝卜泥等。同时,亨氏加强与国内育儿平台的合作,通过内容营销建立专业信任感。

数据显示,亨氏在妈妈群体的品牌认知度高达78%,展现了老牌企业的持久生命力。

行业CR5仅14.2%的分散格局,注定了婴童辅零食赛道远未到终局博弈阶段,头部品牌的短板、消费需求的留白、行业模式的漏洞,都藏着亟待挖掘的增量密码。

小编认为,抛开泛泛的赛道红利,真正能落地、能破局的机会,主要聚焦在品类、人群、技术三大核心维度,每一个方向都对应着当下行业的痛点与未被满足的刚需,也是新老品牌弯道超车的关键抓手。

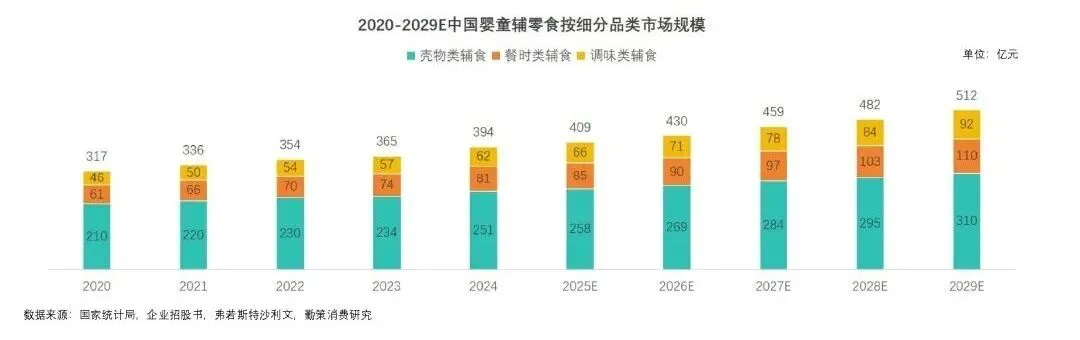

目前,以米粉、面条为代表的谷物类辅食依然是市场的基本盘。但真正的增长引擎,是餐食类(如果泥、肉泥)和调味类(如肉松、猪肝粉)产品。

2020至2024年,这两大品类的复合年增长率分别达到了7.3%和8.1%,远超谷物类。

这反映出家长对营养多样化和口味精细化的追求。未来,谁能围绕“一餐式”营养解决方案,推出更多元、更便捷、更美味的创新产品,谁就能抓住下一个增长风口。

一个有趣的趋势是,许多主打“清洁标签”、无添加的婴童辅零食,正因其高品质和健康属性,开始吸引成年消费者。这为品牌提供了跳出“婴童人口”天花板限制的可能。

未来的品牌,或许将不再仅仅是“婴童食品专家”,而是升级为“家庭健康食品伙伴”。

通过拓展产品线,满足全家人的健康零食需求,将单一的用户生命周期价值最大化,这将是品牌构建第二增长曲线的关键。

当前,许多品牌仍深陷“营销内卷”,营销费用占比高,一些企业的研发投入甚至低于1%,这种模式显然不可持续。

随着消费者越来越专业,他们关注的焦点正从品牌营销转向配方科学、原料溯源和生产工艺。

未来,竞争的核心将回归产品本身。无论是像宝宝馋了那样自建工厂、投入重资产,还是与高校共建实验室进行科研创新,谁能用技术筑牢品质根基,用透明赢得用户信任,谁就能在下一轮竞争中脱颖而出

雷军曾说过:“这个世界不会永远是强者恒强,后来者总有机会。”这句话放在当下的母婴辅零食赛道,再贴切不过。

500亿蓝海市场分散的格局、未被填满的需求空白,从来不是头部品牌的专属领地,而是所有坚守初心者的公平赛场。

而这片赛道的胜负,也从来不是资本堆砌的流量游戏,而是专业与温度的双向奔赴。

品牌只有用严苛的研发标准、透明的品控体系守住专业底线,回应新生代父母对安全营养的极致追求;

用共情的产品设计、贴心的喂养陪伴传递人文温度,读懂每一位家长的育儿焦虑与期许,才能在这片蓝海中站稳脚跟,成为扛起行业大旗、撬动百亿体量的标杆企业!

评论