从数据看趋势:全球栓塞明胶泡沫市场持续升温,2031年规模超4.3亿

栓塞明胶泡沫

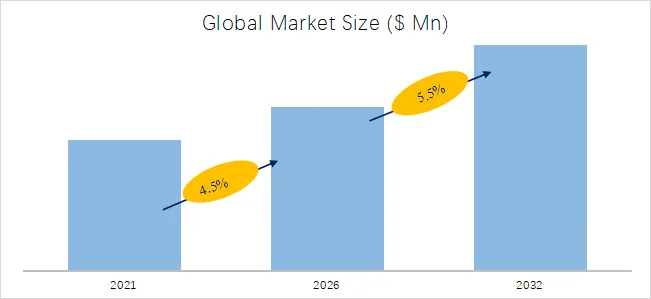

1.栓塞明胶泡沫全球市场总体规模

2.栓塞明胶泡沫,全球市场总体规模

3.栓塞明胶泡沫全球市场核心发展态势

(一)核心驱动因素:微创介入需求升级,技术与医疗趋势双重赋能

(二)主要阻碍因素:替代材料竞争加剧,合规与性能短板形成制约

(三)行业发展机遇:新兴市场扩容与产品创新双轮驱动

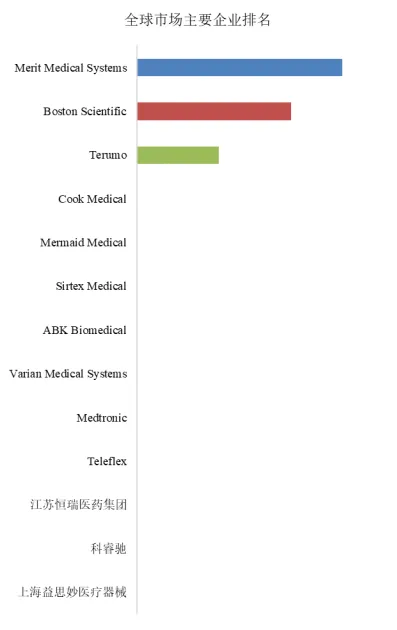

4.全球栓塞明胶泡沫市场前13强生产商排名及市场占有率(基于2025年调研数据;目前最新数据以本公司最新调研数据为准)

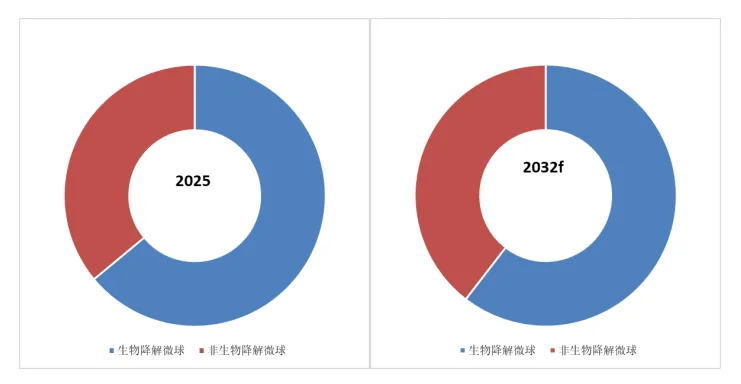

5.栓塞明胶泡沫,全球市场规模,按产品类型细分,生物降解微球处于主导地位

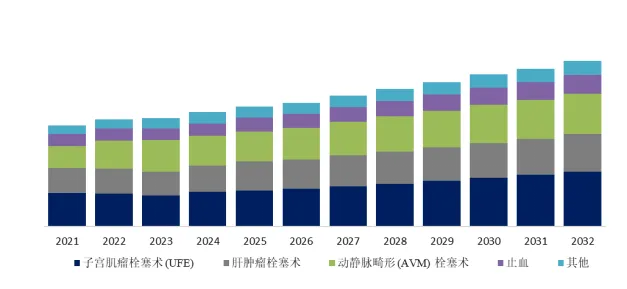

6.栓塞明胶泡沫,全球市场规模,按应用细分,子宫肌瘤栓塞术 (UFE)是最大的下游市场,占有30.2%份额。

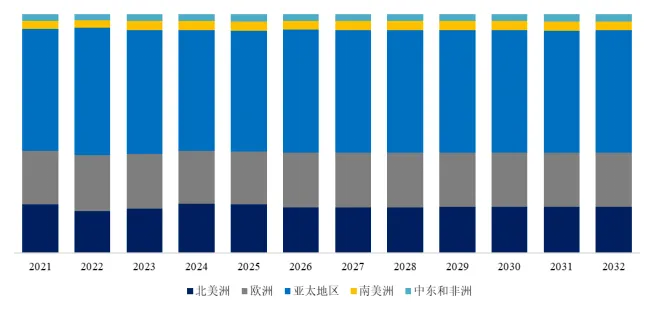

7.全球主要市场栓塞明胶泡沫规模

评论