客银研究—金融市场周评(0323-0327)

资金市场

一

资金面分析

银行间资金净投放,资金价格保持平稳。本周资金市场共有2423亿元7天逆回购到期,4500亿元MLF到期。为保持银行体系流动性充裕,本周央行开展7天逆回购操作投放4742亿元,开展5000亿MLF操作,本周资金市场实现净投放2819亿元。

本周多个交易日央行净投放逆回购资金,同时超额续作MLF,本周资金面整体表现宽松,资金价格维持平稳运行。本周DR001加权价格在1.3179%到1.3205%之间波动,本周加权价格较上周下跌0.28BP,DR007加权价格在1.4116%到1.4446%之间波动,加权价格较上周上涨1.39BP。

下周资金市场将有4742亿元逆回购到期,下周政府债净缴款约为150亿元,净缴款量收缩明显。下周将迎来跨月,考虑到本周整体资金面较为宽松,预计下周跨月资金无忧,下周关注央行公开市场操作情况。

交易所回购价格整体表现平稳。本周资金面依旧表现宽松,资金价格走势呈现先涨后跌态势,其中隔夜回购加权价格较上周上涨6.2BP,7天回购资金加权价格较上周上涨4BP。本周交易所隔夜回购加权价格与银行间隔夜回购加权价格的平均价差为11.32BP,交易所7天回购加权价格与银行间7天回购加权价格的平均价差为10.25BP。

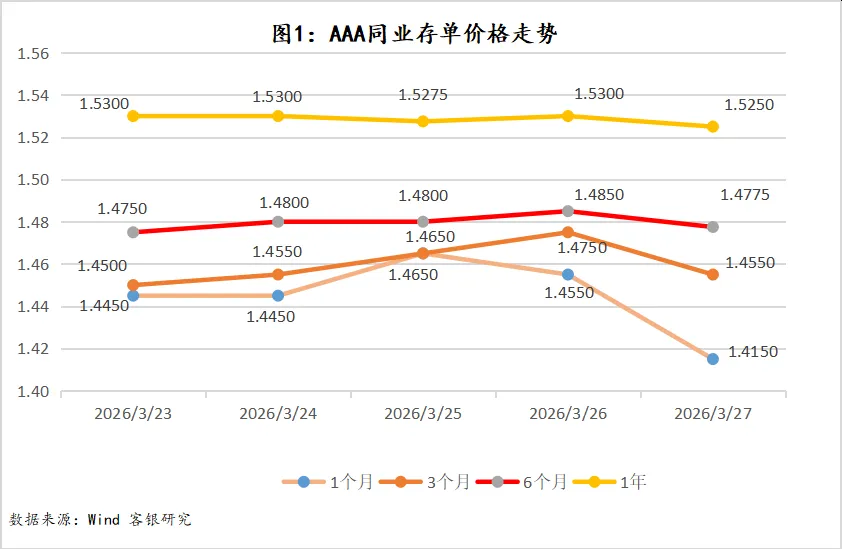

各期限同业存单价格涨跌不一。本周一级市场国股存单报价如下:1个月存单价格在1.455%,3个月存单价格在1.46%,6个月存单价格在1.48%,1年期存单价格在1.53%。二级市场方面,1个月期限同业存单下行4BP至1.415%,3个月期限同业存单下行1BP至1.455%,6个月期限同业存单上行0.75BP至1.4775%,1年期同业存单上行1BP至1.525%。本周同业存单一级市场发行370只,发行金额为7720.2亿元。二级市场本周成交量为13279.35亿元。

债券市场

二

利率债回顾

本周债券市场全线下行,超长端下行幅度更大,曲线呈平坦化修复。1年期国债收益率下行0.50BP至1.2518%,3年期国债收益率下行2.23BP至1.3228%,5年期国债收益率下行0.98BP至1.5527%,7年期国债收益率下行1.21BP至1.6844%,10年期国债收益率下行1.27BP至1.8172%,30年期国债收益率下行3.84BP至2.3497%,50年期国债收益率下行4.50BP至2.5475%。现券方面,本周10年国开250220下行0.69BP收于1.9696%,10年国债250022下行1.95BP收于1.8175%。

周一,央行净回笼1293亿元,资金面均衡。同业存单利率小幅上行,短端受止盈需求带动,收益率小幅上行,权益市场大幅走弱,避险情绪推动长端收益率小幅回补下行,曲线略有走平。

周二,央行净回笼335亿元,资金面偏收敛。隔夜原油价格回落,权益市场全线反弹,债市偏强震荡,收益率曲线走平,超长端表现更强势。尾盘央行公告开展5000亿元1年期MLF操作,净投放500亿元。

周三,央行净投放580亿元,资金面宽松。外围叙事延续修复,权益市场延续回暖,债市长端震荡调整小幅上行,短端收益率重回下行,曲线重新陡峭化变动。

周四,央行净投放2110亿元,资金面宽松。债券市场整体呈现先下后上、长短端分化的走势:权益市场持续阴跌走弱,阶段性提振债市情绪,盘中各期限利率债收益率整体修复下行,超长端地方债在险资买盘的加持下,利差压缩表现较强。尾盘受外围不确定性升温、油价再度上涨影响,市场情绪有所转向,长端收益率由下行转为震荡上行;短端则受益于资金面宽松,表现相对稳健,收益率曲线整体呈陡峭化态势。

周五,央行净投放1257亿元,资金面宽松。权益市场修复震荡走强,债券市场延续长短端分化行情,曲线陡峭化,短债表现较强持续下行,超长震荡偏弱运行。

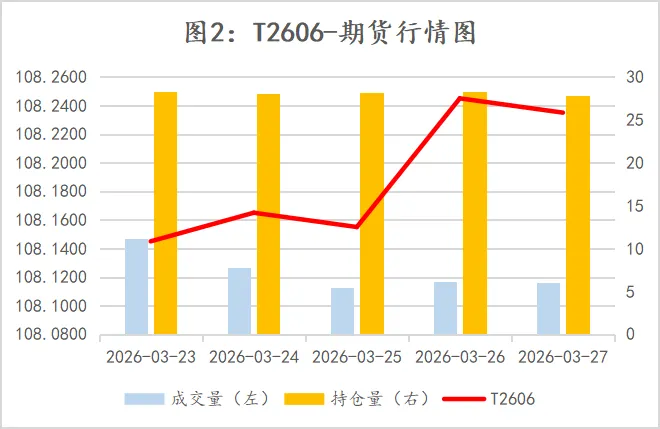

国债期货:本周 30 年期国债期货 TL 主力合约周一续创年内新低后反弹,全周曲线小幅平坦化修复。本周30年期主力合约TL2606涨0.50%,报110.63,10年期主力合约T2606跌0.01%,报108.225,5年期主力合约TF2606涨0.00%,报105.98,2年期主力合约TS2606跌0.02%,报102.506。本周国债期货各期限主力合约持仓量除TF合约外,其余合约持仓量均有大幅下降。

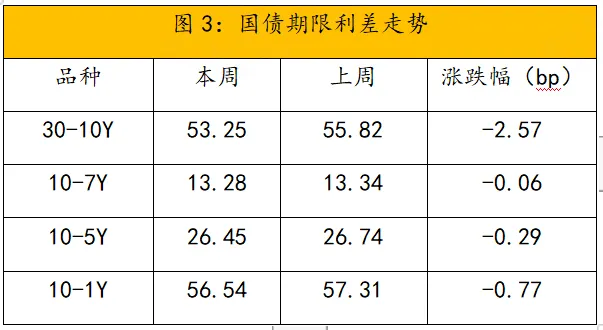

利差分析:本周国债期限利差平坦化修复。10-1年期限利差收窄0.77BP至56.54BP,30-10年期限利差收窄2.57BP至53.25BP。

三

下周展望

本周,债券市场是一个整体小幅下行的修复行情,曲线平坦化:周一超长端部分券种收益率续创年内新高,后半周震荡回落。整体而言,长端债券的关键影响因素依然聚焦于外围地缘政治冲突带来的原油价格的波动和预期;而短端债券在资金宽松的环境下表现相对稳健。

展望下周,资金方面,下周为跨季周,公开市场到期规模4742亿元,国债暂无发行计划,地方政府债净发行约400亿元,整体资金压力可控。预计短债上行压力有限。长端来看,目前市场核心关注油价上涨带来的通胀的预期,此外,将于3 月 31 日公布的 3 月 PMI 数据、二季度国债(含可能发行的特别国债)发行计划,将对跨月行情形成扰动。如前所述,长端及超长端走势仍存不确定性,需等待外围冲突与数据落地验证,短期以观望为主。可关注国债及特别国债发行节奏的预期差带来的结构性相对价值交易机会。

票据市场

四

本周简述

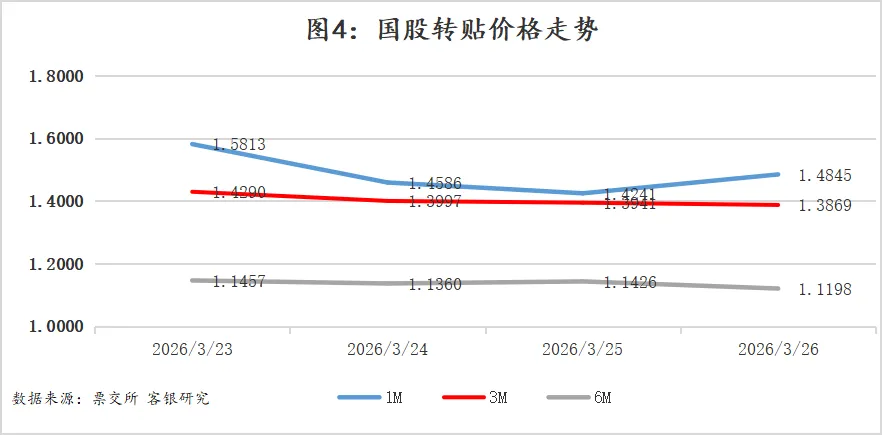

本周票据市场震荡后快速走低,9月双国最低下行至1.02%。

本周一级市场供给持续高企,日均贴现约1500亿;工行、建行等大行发力收票,城农商买入力度亦较为强劲;跨月资金宽松,券商建仓力度加大,本周买入近1600亿,当前持仓规模约2400亿。

五

下周展望及

操作策略

下周展望:

3月市场到期量约2.7万亿,当前一级市场贴现量约2.45万亿,预计下周贴现约2000亿,基本补足到期;传部分大行加规模,叠加大行及城农商均有发力收票,本月信贷投放预期不足;券商当前已建仓约2400亿,下周预计仍可买入600亿,票价将受到显著压制。

预计下周足月双国在1.0%-1.1%震荡。

交易策略:

可买入长期票。

免责声明:本报告所载的全部内容仅作参考之用,不构成对任何人的投资建议。

客银研究院

长按识别关注我们

评论