被低估的县域市场,开始爆发了!

今年回县城老家过年,不仅看到冒出了好多新的零食店,笔者走访几家后,更是都得到了大抵如此的回答。

与其说是返乡年轻人带动了零食店的生意,不如说零食店发展非常适合下沉市场的土壤。

当然,不光是零食店,蜜雪冰城、瑞幸咖啡、肯德基、甚至星巴克……越来越多的连锁生意在县域市场遍地开花,让春节返乡的年轻人感受到了熟悉的味道。

也让我们看到了品牌供给在下沉市场和一二线城市快速趋同的表现。

这种供给趋同,反映出来的不仅是供给端变化,也再次展示了县域市场旺盛的消费力。

更让我们看到了中国消费市场的新现实——大众消费正在平权。

县域市场:

一个不得不被重视的消费重地

如果说前几年“下沉”是品牌对市场的趋势把握,那当下县域市场已然成为品牌不得不重视的消费重地。

供给端会有如此反应,必然是需求端展现出了完全不同的面貌。

县域是构成中国城镇现代化的重要基础单元构成,全国1813个县(397个县级市、1299个县、117个自治县)拥有4.5亿的常驻人口规模,更是贡献了中国经济总量的33%。

《重返县域,新周期里的理智与情感|黑蚁资本》对县域城市的关键数据描述

根据麦肯锡报告预测,到2030年,我国个人消费超66%的增长来自包括三线及以下城市、县乡市场在内的下沉市场。

县域市场的消费能力,无疑将成为未来几年内消费增长强劲的引擎。

这种消费能力的释放,更多来自于消费者对未来的信心。更低的生活负担、更多的闲暇时间,更平淡的跃迁期待……给这种消费信心提供了巨大的保障。

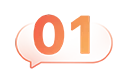

从《新常态下的中国消费|麦肯锡》调研可以看到,

三线以下市场对经济的乐观程度显著高于高线市场

而在当下快消普遍焦虑增长的大环境下,如此确定性的机会必然是零售、品牌所关注的,当他们开始渗透,便极大推动了县域市场的供给丰富。

甚至从某种角度理解,这种供给端变化,弥补了长期以来供给落后的问题,很大程度弱化了和一二线城市大众消费的差距,是县域市场在消费升级。

这也是当下中国消费市场最反直觉的地方:一方面我们觉得市场太卷,很多从业者焦虑消费增长来自哪里,另一方面中国却还有1/3的市场正在经历消费升级。

县域市场有自己的消费升级特色,

并非适合所有

但这种消费升级,会和我们所见到过的消费升级有差异,至少不是所有都相同。因为县域市场有其独特的构成要素。

不同于一二线城市,县域市场构成有明显特点:

1. 城市物流空间小,居民活动距离及范围更集中;

2. 城市没有地铁网络,通勤主要靠机动车,出行便捷。

并且消费者普遍没有很高的生活成本、负债,也没有996的生活节奏,有生活幸福感,更有生活闲暇时间。

这就导致了我们通常理解消费升级过程中经常提及的“多快好省”需求,“快”似乎并不是被县域市场所特别需要的。

快需求是高度城市化和工业化带来的社会分工后的结果,在县域市场似乎是个伪命题。

这也是即时零售在业务下沉过程中,遇到的最典型问题。

一二线城市由于居民生活节奏快,通过线上下单的方式把需要购买的东西以上门方式在30分钟内进行交付,节省了大量时间,符合需求趋势。

这一点,从几大即时零售平台统升级为“闪购”平台可以看出来,快速送达是即时零售的关键。

以美团过往的slogan也可以看出,

快是即时零售最突出的特点

但是当县域市场消费者生活节奏相对闲暇,时间对其而言并不是稀缺生活要素,况且出行也便捷的情况下,“快”就显得不是那么必要。

除此以外,“多好省”的消费升级需求,在县域市场的消费升级过程中都有很明显的痕迹,只是表现形式会有所不同于一二线城市。

举个最具代表性的例子,因为消费升级需求,很多县域市场催生了非常特殊且庞大的消费服务群体——山姆代购。

有解决方案就意味着有市场的原生需求。山姆所代表的生活质量好产品和以往从来没有的多样性选择,同样也是县域市场所需要的。

只是不同于一二线城市家庭消费者能直接买到,县域市场没有同样的条件,往往需要往返驱车数小时,极为不便利。

所以市场为了满足同样的消费需求,便诞生了县域独特的表现形式。

诸如此类的现象,还有很多。

这些无不在反复强调同样一个现实——同样的大众消费需求在县域市场逐步被满足,消费正在平权。

写在最后

这种大众消费的平权过程,往往蕴藏着比我们想象中更大的机会。

借用星巴克全球CEO倪睿安(Brian Niccol)在出售中国星巴克时说的话:“我们在这些城市的布局确实有些缓慢。我们在一二线城市做得非常出色。我们需要一个合作伙伴来帮助我们弄清楚如何将业务拓展到三四五线城市,那里蕴藏着巨大的机遇。”

当国际品牌已经看到中国县域市场的发展机会,注定了中国县域市场要迎来消费发展深刻的结构性变化。

也有理由相信,在当下如此内卷的市场,消费还有很大未被完全满足的需求,国内发展还是值得期待!

评论