利润暴增112%、新市场提前迎拐点,极兔全球化盈利飞轮已成型

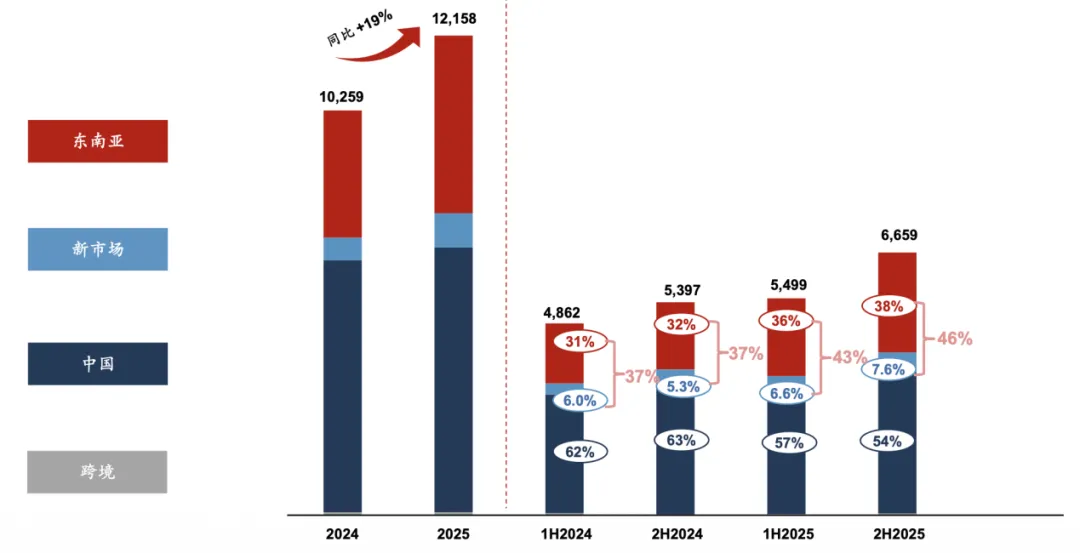

3月30日极兔发了2025年财报,全年总收入121.6亿美元,同比增长18.5%,经调净利润达到4.3亿美元,同比增长112.3%,超彭博一致性预期。

极兔这家公司上市就在跟踪,感觉2025这份年报算是IPO以来最有含金量的一份。

2025年集团毛利达到14.63亿美元,同比增长35.7%,毛利率从2024年的10.5%升至12.0%;经调整EBITDA达到10.49亿美元,同比增长34.8%;

经营现金流净额10.88亿美元,自由现金流大幅增加96.1%,达4.9亿美元。这在内卷严重的快递行业来说非常难得。

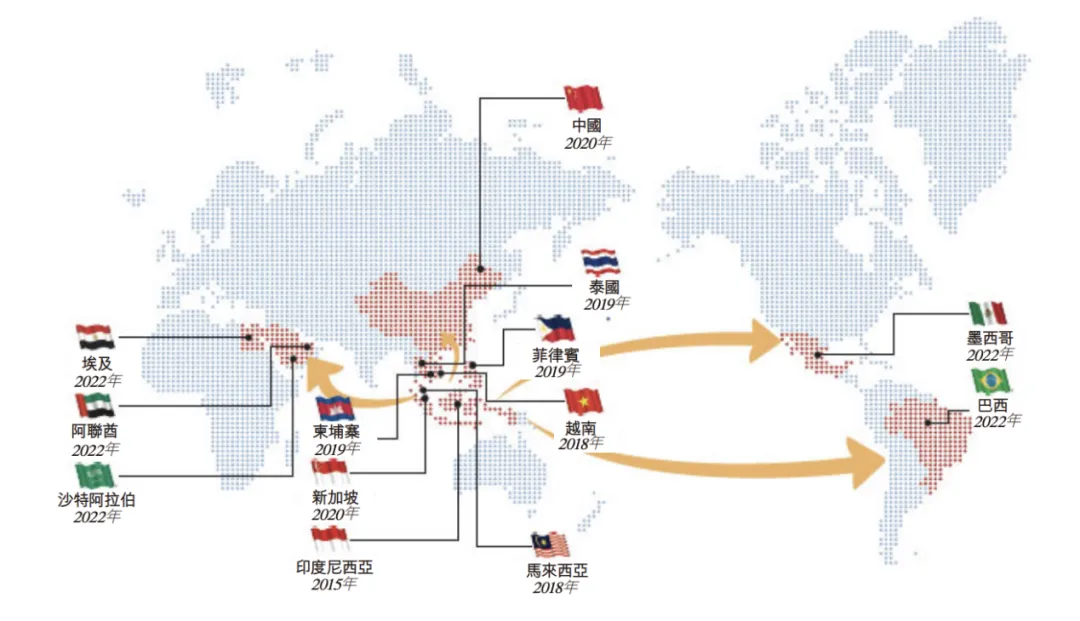

包裹量方面,2025年公司包裹总量首次突破300亿件大关,达到301.3亿件,至2025年第四季度,公司全球化网络覆盖13个国家,海外包裹量占比达到31%,其中2025下半年,海外收入占比达到46%,全球化战略再次迈入新台阶。

东南亚利润发动机,连续六年第一

极兔起网于东南亚,如今这块市场已经成为极兔赚钱效应最强的市场。

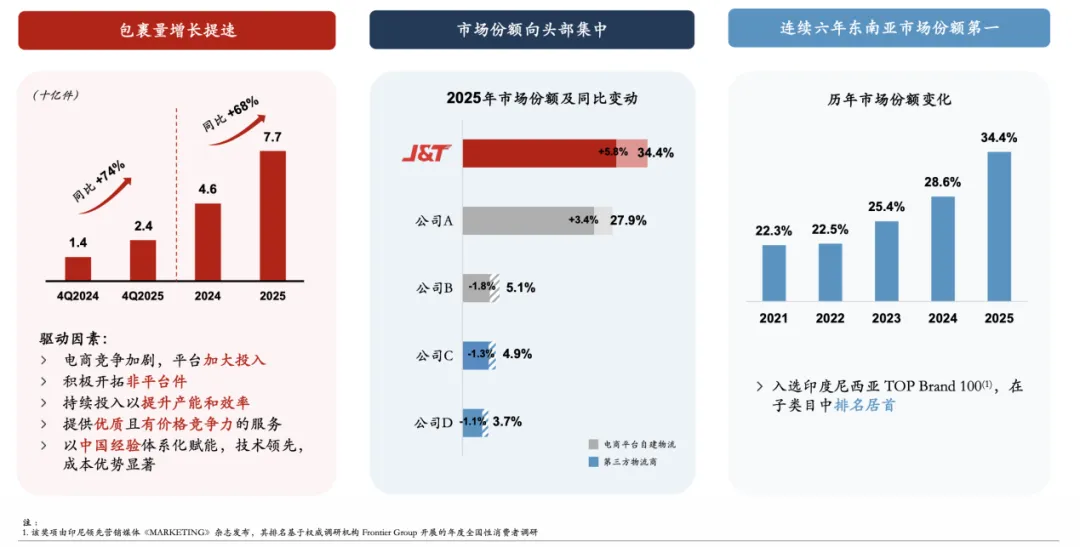

2025年东南亚包裹量76.6亿件,同比增长67.8%,市场份额提升到34.4%,连续第六年排名第一;收入达到45.0亿美元,同比增长39.8%;经调整EBIT达到5.38亿美元,同比增长77.5%,经调整EBIT率提升到11.9%。

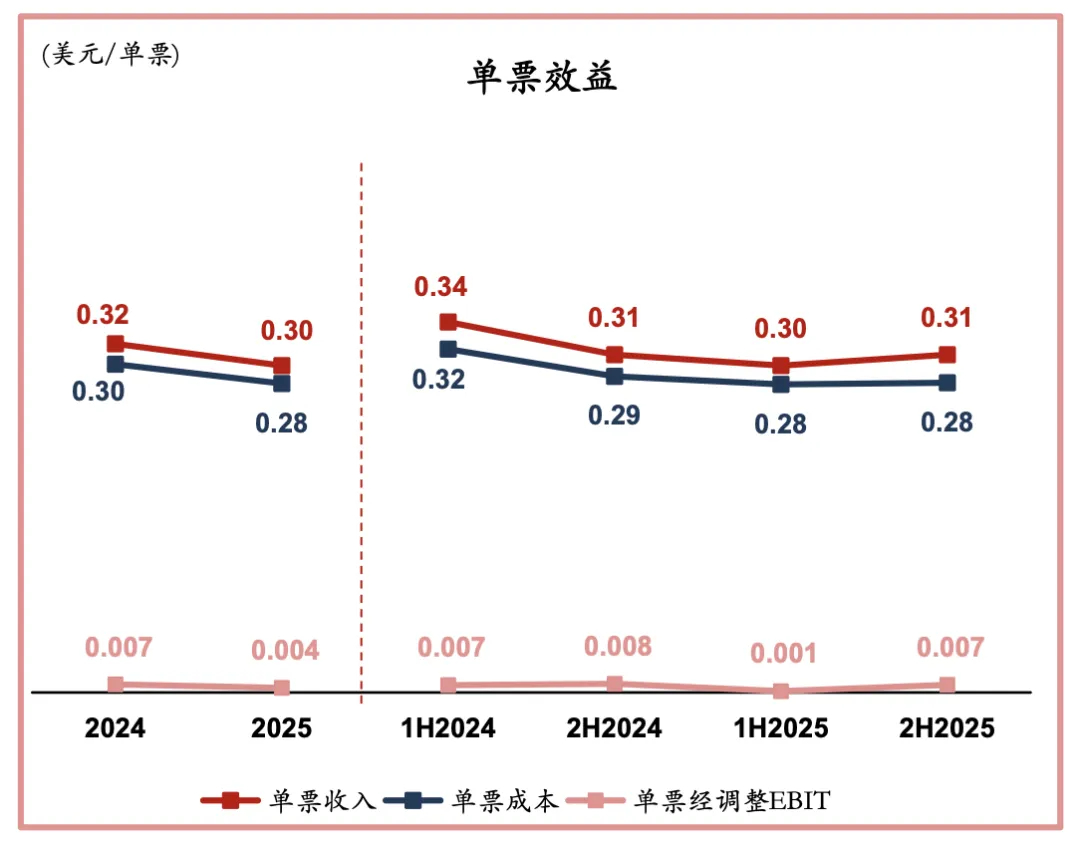

单票成本从0.57美元降到0.48美元,极兔在东南亚规模持续扩大之后,把成本曲线打下来了。

根据公司年报引用三方数据,2025年东南亚电商零售交易额达到3038.5亿美元,同比增长27.5%,电商渗透率升至24.6%;社交电商交易额达到1517.3亿美元,同比增长39.1%,占整体电商交易额的49.9%;快递市场总包裹量达到222.9亿件,同比增长39.5%。

财报电话会上管理层也表示,该区域市场2026-2030年还将保持15-20%年复合增速。市场结构属于需求高速增长、平台持续补贴、社交电商快速崛起的市场里,极兔作为独立第三方物流,通过中立定位吃到了行业扩张红利。

东南亚市场不是只有极兔一家在跑,很多电商平台自建物流也在扩张。极兔在某种程度上讲是一个可以承接多平台订单的“公共基础设施”。公司在社媒件、大客户个人寄件等等的所谓的非电商平台件的领域也做了大量的工作,而这部分业务往往是高毛利。

公司透露,除了TikTok、Temu、SHEIN、Lazada、Shopee等电商平台,也在持续开拓Apple、Nike、Uniqlo、三星等非平台客户。只要东南亚电商持续扩容,极兔就可以同时吃平台竞争和品牌客户增长红利。

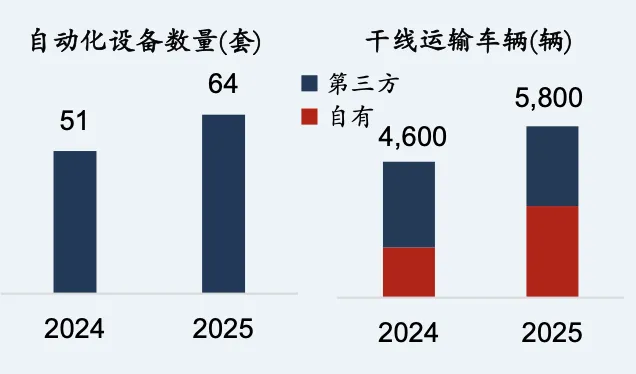

目前公司东南亚业务已经开始展现出典型的正反馈飞轮:件量增长,带动自动化和干线效率提升;成本下降,公司再把一部分效率红利通过价格让给客户,继续换取更多订单,再把网络密度做高。公司披露2025年东南亚新增13套自动化设备、1400辆自有车辆。

国内业务市占率升至第五,精细化运营显韧性

再看中国业务。很多人对极兔的印象还停留在“国内价格战参与者”,但2025年中国业务一直都是极兔估值底盘。

整个2025年中国业务包裹量220.7亿件,同比增长11.4%,市场份额11.1%,行业排名从第六升到第五;收入67.1亿美元,同比增长5.0%;经调整EBIT为9385.5万美元。

虽然国内业务看上去利润不算厚,但单票成本已经降到0.28美元,创历史新低。

中国市场的意义,第一是规模,第二是方法论。国家邮政局数据显示,2025年全国快递业务量1989.5亿件,同比增长13.6%;2026年1-2月快递业务量又达到304.9亿件,同比增长7.1%,行业需求仍在增长。

但过去几年最伤行业估值的,是以价换量把利润预期打穿。2025年下半年在“反内卷”政策推动下,行业竞争趋于理性,这一点也直接反映到单票经调EBIT指标上。

中国业务只要价格不失控,极兔靠极致降本保住韧性是有基础的。

而且极兔在中国并不是只守着传统电商件。公司开展的品牌专项计划,开拓品牌客户,深化与伊利、鲁花、五粮液等品牌客户的合作。并在2025年持续推进“快递进村”,已覆盖12个省份;香港集运项目在年内启动,依托粤港澳大湾区的集货、中转、分拣能力,业务向香港延伸。

截至2025年12月31日,中国区云仓数量达到173个,全球云仓达到202个;全网无人物流车投入超过1000辆。公司目前全球最大自建物流枢纽广州转运中心已于2025年Q4投入使用,占地392亩,建筑面积32万㎡,日均快件处理量超过1,500万单。极兔国内业务在继续往更深的基础设施能力走。

国内业务,其实更像是极兔的训练场和防守盘。一方面,国内竞争逼着公司把单票成本打到极致;另一方面,这套自动化、分拣、路由、末端管理经验,再被体系化输出到东南亚和新市场。

极兔年报里多次强调“把中国经验赋能海外”,东南亚单票成本从0.57美元降到0.48美元,本质上就是国内物流工业化能力外溢的结果。

新市场现业绩拐点,全年经调EBIT转正377.7万美元

新市场业务,往往是外界最容易低估的一块,这里包括巴西、墨西哥、沙特、阿联酋和埃及,经常被标记成起网投入期业务。

2025年极兔新市场包裹量4.04亿件,同比增长43.6%;收入8.70亿美元,同比增长51.2%;全年经调整EBIT首次转正至377.7万美元,2H2025经调整单票EBIT首次转正至0.09美元。

公司2022年发展新市场,仅三年便实现盈利,而且这些市场还远没到成熟阶段,电商渗透率和人均包裹量都不高,但增速很快。对极兔这种擅长“先起网、后提效、再控本”的公司来说,这是很典型的适配土壤。

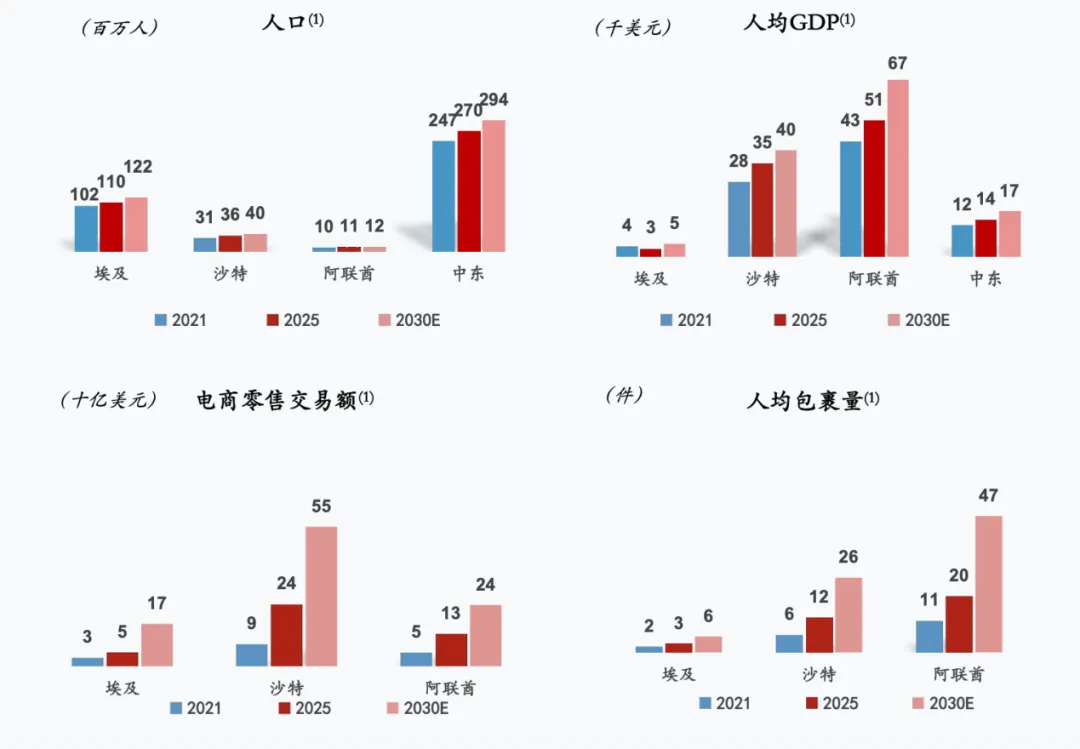

公司年报披露,2025年巴西快递市场总包裹量23.0亿件,同比增长10.9%,墨西哥21.2亿件,同比增长25.2%,并预计2026-2030年CAGR分别达到15.6%和22.1%;中东三国2025年电商零售交易总额423.7亿美元,同比增长28.7%,快递包裹量9.9亿件,同比增长20.8%。

极兔在新市场除了与SHEIN、Temu、TikTok、AliExpress等跨境平台合作,也在2025年与拉美本地最大电商平台Mercado Libre建立合作。

极兔在新市场出现盈利的拐点,对公司的战略意义非常大,商业模式得到验证后续有望开启全球多地区复制。最明显的信号就是年初两项资本动作:

第一个是2026年1月15日,公司和顺丰披露的交叉持股安排。

顺丰强在跨境头程、航空干线、综合物流能力,极兔强在本地末端网络。对极兔而言,顺丰加持可以很好的为自己补上更强的跨境链路,有很大的资源协同想象力。年报也有提到,双方战略交叉持股有利于整合海外及跨境物流资源和终端网络资源,提升海外区域市场拓展能力。

第二个是2月5日完成交割的46.5亿港元零息有担保可转债,2033年到期。资金用途明确指向海外业务、技术提升和资本结构优化。

这几件事放在一起看,说明管理层已经在为更长周期的海外扩张做资金准备。

叠加公司近期不断股份回购,还在一定程度上对冲股份稀释。对一家还在成长段的公司来说,用低成本融资换全球网络扩张,确定性极强。

截至2025年底,公司在全球运营246个转运中心,覆盖核心枢纽与区域分拨网络,全球干线车辆规模超1.3万辆,部署413套自动化分拣设备。

关于估值

近期卖方的态度普遍偏多,给溢价的理由都集中在东南亚和新市场。

极兔东南亚这块开始稳定贡献利润,单票成本持续下行、EBIT率抬起来,确定性已经比较高。而新市场从亏损走到盈亏平衡,虽然现在利润还不大,但属于从0到1的变化,外加公司比较明确的资本市场扩容动作,对估值的影响其实比利润本身更大。

机构普遍都在上调盈利预期,把逻辑往“海外利润释放”上靠,多家券商给了行业首选推荐标的。

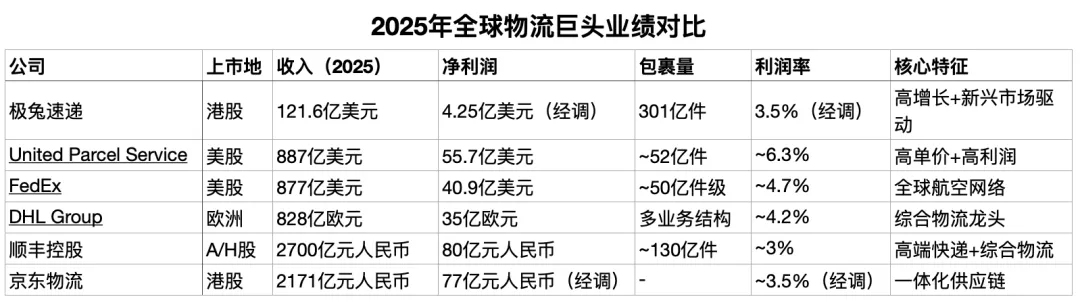

如果把目前全球物流公司放在一起看,极兔的包裹规模已经很大,但收入密度和利润率离UPS、FedEx、DHL这种成熟全球物流巨头还有明显差距;

UPS等公司背后是高价值B端、跨境和时效件;当前极兔主要是电商件+新兴市场件,单票收入在0.3–0.6美元区间,这决定了它现阶段利润率不高,但也意味着提升空间还很大。

当前市场给极兔的估值,大致还是落在传统物流的区间,只是略微给一点成长溢价,叠加地缘冲突导致市场低迷,股价并未反应其作为高速成长阶段的全球物流平台的价值。

评论