情况变了!市场定价衰退,人民币抗压,4月怎么做?

先赞后看养成习惯,评论互动干货不断。下午好,我是你们的帽子哥。

4月马上来了,市场有些重要的变化!帽子哥今天给大家捋一下情况,我们做好应对!

1、市场的压力有哪些?

我们按照流动性、基本面、政策面的维度依次来说。

流动性维度,昨天晚上鲍威尔发言算是给市场打了一剂强心剂,虽然降息的空间确实压缩了,但市场最担心的加息,鲍威尔说暂时也没到那个程度,原话是:

如果物价上涨开始改变公众对通胀的长期预期,美联储可能无法继续袖手旁观。

反过来,我们可以理解为,虽然能源问题对市场形成了冲击,但如果这个冲击不对长期的通胀中枢,或市场对通胀的共识,形成不可逆或幅度显著的影响,美联储在目前这个同时面临着居民和企业部门的收入、成本、利润压力的两难抉择面前,可能倾向于选择按兵不动。

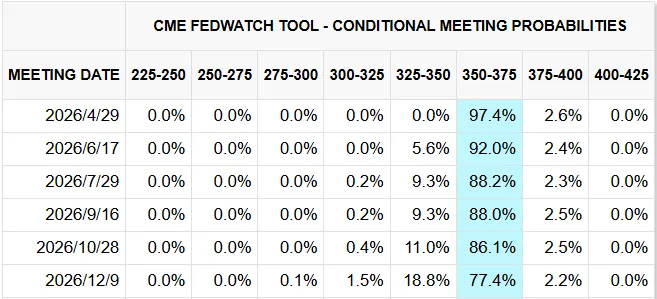

所以鲍威尔发言后,按目前CME的数据,市场对今年内的加息担忧基本消退,但降息预期也没有明显修复,大概率今年是维持为主了:

总之,对于流动性部分,目前市场已经将不再降息的预期定价得比较充分,接下来这部分给A股带来的进一步下跌空间,可能不多了。

基本面维度,油价上涨主要冲击的是制造业,这里面包括两个分析维度,一是金出口维度,二是国内自己产业链和价格传导的维度。

1)制造业出海

从美元指数和离岸人民币数据上看,美元指数从2月28日至今,走强2.8%左右,突破100大关,而美元升值过程中,人民币相对贬值幅度则仅有0.1%左右,表现出比较明确的强势。

这种强势的原因是什么?主要就是出口带来的外汇收入和人民币需求。

从目前的离岸人民币水平来看,我国出口强势仍然维持,但本次能源危机可能会给这种强势带来不确定性。

即,原油价格上行给海外其他国家同步带来通胀压力后,究竟海外是制造业韧性不足为主,给我国的制造业出海带来更多需求和订单,还是终端消化能力不足,导致无法消化涨价后的产成品。

2)原油带来的成本端压力

这部分主要是供给问题,价格问题也是供给约束带动的。

数据角度,超大型的油船从波斯湾到我国,单程运输市场大约在20天左右,也就是说,随着时间推进,霍尔木兹海峡的“半封锁”状态可能已经让我国正式进入到消耗库存的断供状态了。

这个问题是否严重?从占比来讲,暂时可控:我国能源结构中,原油的占比只有19%左右,对外依存度在72%左右。

但原油供应量的锐减和价格的上行,仍然会对基本面产生一定冲击,这种冲击不仅是对原材料价格和制造业成本端的冲击,对于中游企业,更是上下游两端的:

原材料价格上涨会带动产成品价格上涨、向中下游传导,而中下游企业可能因此缩减对上中游的需求,居民部门也可能因此对下游企业产生需求压力。

总的来说,压力同时存在于制造业内部、存在于成本和需求两端,也存在于企业和居民部门中间,存在于整个价格向终端传导的链路中。

那么,目前从数据上看,传导链路是否通畅,终端对成本压力的消化能力如何?

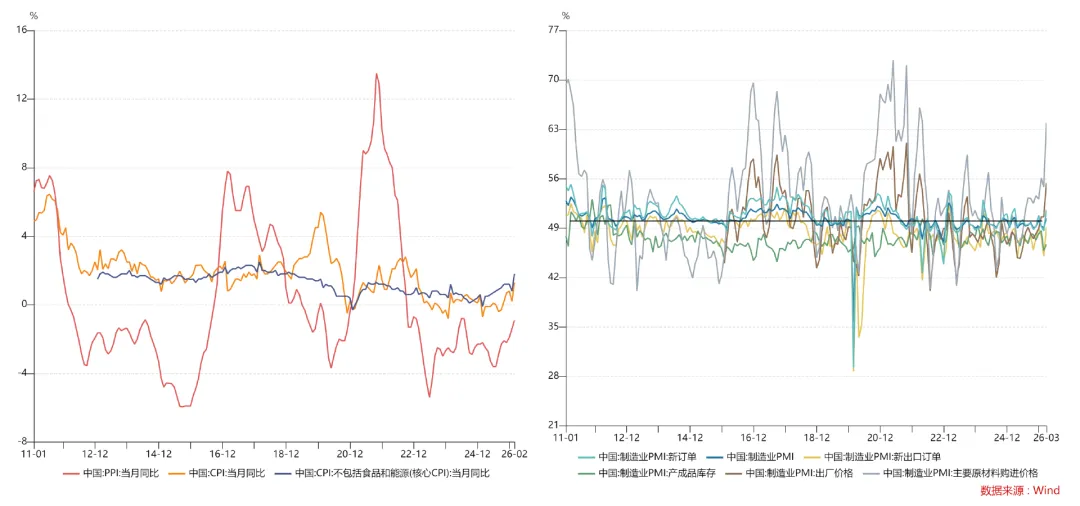

终端,从最新的CPI、PPI和PMI数据可以看到:

去年三季度开始,CPI和PPI同比增速数据开始有比较明显的向上,意味着制造业维度价格加速下跌的态势放缓、探底;CPI部分向上加速,意味着居民部门的消费意愿好转。

PMI部分,从最新的3月PMI数据中可以看到,产成品的出厂价格增速虽然还赶不上原材料价格的增速,成本端压力仍在,但新订单开始增加,进入荣枯线上方,是一个好的迹象,后续,继续重点观察价格和新订单、新出口订单这些意义较明确的分项的变化即可。

随着时间即将进入4月,A股的业绩报集中披露期也将到来,受地缘影响,企业成本端可能都会有一些变化,但利空之后,海浪下的金沙滩,也会慢慢展露真容。

政策面维度,这个比较简单,近几次重要会议的相关文件里,对于今年整体的判断和措辞都有调整,不再适用于“超常规”那一套,再加上目前情况未明,地缘之前数据也有好转迹象,所以二季度太多大力度的政策密集出台的概率较小,而如果二季度政策出台力度小、密度低,叠加地缘和基本面情况,市场情绪就可能较低迷,所以这部分暂时不形成对市场短期趋势的向上支撑——当然,长期支撑仍然在。

2、接下来应该怎么做?

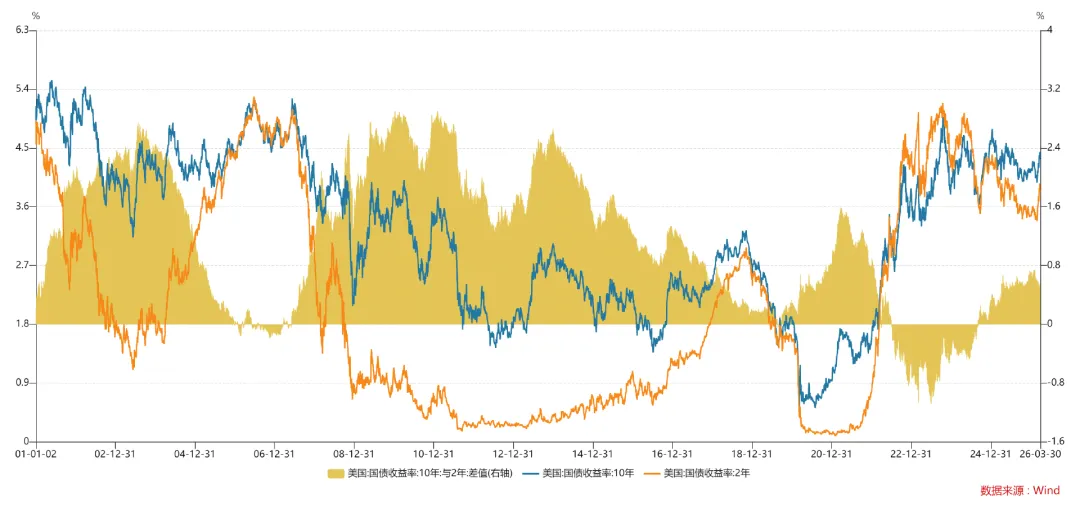

第一,市场开始定价衰退,比如黄金价格上行、美股下跌、长短期美债收益率利差收敛:

这可能会带来需求扰动,导致指数价格下调,且这种价格的下调可能主要针对于部分出海相关行业、企业,尤其是利润贡献中美国市场占比较高的行业和企业。

不过大家也要注意,现在就开始对衰退定价有些太早了,所以市场的反应很可能是过度的,我们现阶段还是优先防守即可,如果市场调整幅度较大,可能反而带来机会;

第二,前文提到的中游制造,在市场对地缘和衰退定价时,可能出现调整,但定价之后,需求逻辑大概率还是会回归正轨,这个方向相关、跟我们的主线相关的行业,可以重点关注。

第三,4月还没开始,但情况帽子哥已经给你们分析过了,现在就是把握核心逻辑:

1)业绩报密集披露,大概率给市场带来波动;

2)基本面受地缘影响,制造业需求不稳定,需要持续关注;

3)二季度如果政策出台力度小、密度低,结合其他条件,市场情绪可能较低迷,但这些因素相结合,最终可能反而会给我们带来年内最好的黄金坑机会。因此,降低对收益的预期,提高对调整的关注,这就是我们4月的格言!

评论