市场抛压相对有限价格延续涨势 玉米短期仍存压力需要释放

根据饲料行业信息网慧通数据研究部统计,国内主产区余粮持续消耗,上量压力逐渐减缓,贸易商持粮待涨心态较强,中储粮持续密集化采购,加工企业补库需求等利多因素支撑现货价格震荡走强,全国现货均价月环比涨幅为3.20%。

供应市场

基层上量进度略有加快

东北产区气温逐渐回升,基层余粮储存难度逐步加大,种植户备春耕有变现需求,加之玉米价格持续上涨,部分种植户达到心理预期开始陆续卖粮,上量节奏略有加快,粮权逐步转移至贸易主体,部分贸易商随行出货。当前基层售粮进度已八成多,其中辽宁售粮进度九成多,吉林售粮进度近八成,黑龙江售粮进度八成半多,内蒙古售粮进度八成多。

东北产地贸易商逢高出货,北方港口集港量环比逐步增多,贸易商逐步恢复收购活动,晨间日均到货量从3-6万吨之间,玉米库存呈季节性回升。截至月底北方港口库存共计289万吨。

华北产区月初基层售粮恢复缓慢,而部分地区雨雪天气影响整体进度,叠加农户惜售情绪仍存,基层购销恢复明显偏慢,新粮玉米质量分化,优质玉米供应紧张,市场供应维持偏紧状态。雨雪天气影响减弱,气温逐步回升,贸易商出货积极性提升,但部分贸易商看涨预期较强,持粮观望意愿偏强,基层上量略有恢复。基层整体售粮进度七成半多,其中河南售粮进度近八成,山东售粮进度七成半多,河北售粮进度七成半多,山西售粮进度近八成。

南方港口预报船只到货逐步增加,进口谷物到货相对缓慢,截止本月底蛇口港玉米库存总量57万吨左右。销区优质粮源到货量处于低位,进口玉米、替代谷物也在继续补充市场供应。

需求市场

企业高价补库较谨慎

东北地区市场收购主体增加,部分烘干塔也开始收购,中储粮竞价采购加码推进,深加工企业已恢复正常生产,为保障日常加工及库存储备,加工企业普遍存在补库需求。养殖需求淡季,饲料企业采购极为谨慎,高价成交活跃度仍不足。

北方港口集港量逐步增加,装船需求相对稳定,贸易商持续密集发货。

华北产区随着加工企业陆续开工复产,多地企业库存天数已不足一个月,玉米刚需采购增多,不过生产成本上升导致利润收窄,下游企业采购高价粮源的力度有限。饲料企业随采随买,对高价粮整体需求偏弱,小麦替代效应增强,饲料企业已开始增量采购小麦,饲用玉米需求受到一定程度的分流。

南方港口饲养利润亏损,饲料企业观望心态较浓,对高价玉米采购需求偏弱,提货速度较缓慢。销区养殖业普遍处于亏损或微利状态,对高价原料的接受度较低。饲企采购偏谨慎,多维持安全水平,普遍采取按需采购的滚动策略,对追高补库持谨慎态度。

行情状况

期现货走势:偏强

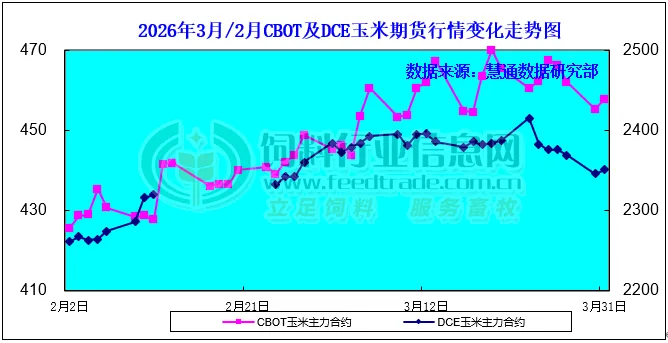

本月CBOT期货价格震荡走高,截止3月31日,5月合约价格比一月前上涨19美分/蒲式耳,报收457.75美分/蒲式耳;本月大连玉米期货偏弱整理,截至3月31日大连玉米2605合约收于2351元/吨,较上月末下跌9元/吨。

图表:2026年3月CBOT玉米及DCE玉米期货市场行情

变化走势图(单位:美分/蒲式耳,元/吨)

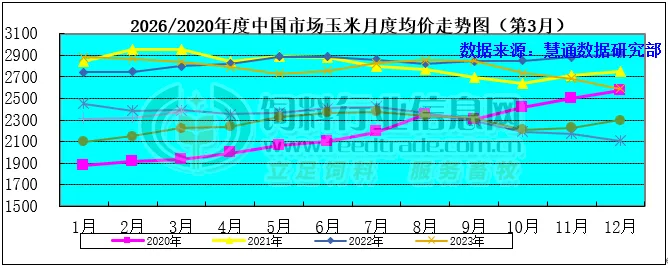

国内现货继续上行,全国现货均价月环比上涨3.20%。

图表:2026年3月中国玉米月度价格走势图(单位:元/吨)

建议:

4月份,中国玉米库存将继续下降养殖及饲料生产所需玉米数量将止降转增长,基层流通粮源将进一步吃紧。气温继续回升北方产区种植户玉米存储难度上升出货意愿提高,小麦市场进入集中腾库迎收新季麦准备阶段,小麦价格走弱性价比提高饲用小麦数量增加打压玉米价格走势。需求端深加工企业利润改善开机率维持稳定玉米消耗呈增长态势,养殖及饲料生产所消耗玉米数量继续增长利多价格但小麦饲用量增加打压其价格涨幅,贸易环节掌握主要货源控价能力依旧偏高减缓跌幅,预判4月份上中旬期间大多数时候产区玉米现货交易价格总体稳中略显偏弱走势为主的可能性更大下旬跌势放缓止跌回涨几率有望逐步提高因轮出小麦数量逐步减量的影响,4月份产区玉米月度均价环比止涨转跌的几率偏高。

免责声明

本文来源:饲料行业信息网,未经授权不得转载,如涉嫌侵犯您的著作权,请联系我们删除,谢谢!

评论