2026年Q2全国市场工程项目投资与建设洞察报告(附下载)

报告编制目的:

本报告基于2026年一季度全国工程项目线索大数据的深度挖掘与盘点,旨在洞察全国市场工程建设的区域热度、物资采购趋势及细分赛道投资动向。

01

全国工程建设热度分布

通过对工程项目数量的区域和省份分布分析,建设方可以清晰界定二季度的核心建设主战场,从而提前调配项目管理团队、劳务资源,并优化区域供应链网络。

-

项目开工月度趋势与资源预警

数据洞察: 数据显示,2026年开年1月份项目立项及储备极为丰富(10,707 个)。受春节假期及传统施工淡季影响,2月份项目数环比大幅下降约48%(5,565个)。然而,节后复工复产全面推进,3月份市场迅速回暖,开工及推进项目数环比强劲反弹26.2%(达到 7,023 个)。

二季度应对策略: 典型“V”型反转走势预示着一季度积压的施工需求将在二季度全面爆发。4-5月将是集中开工和招投标的高峰期,建议建设方提前锁定核心大宗材料的采购价格与区域优质劳务资源,防范短期内的供应链挤兑及要素价格上涨风险。

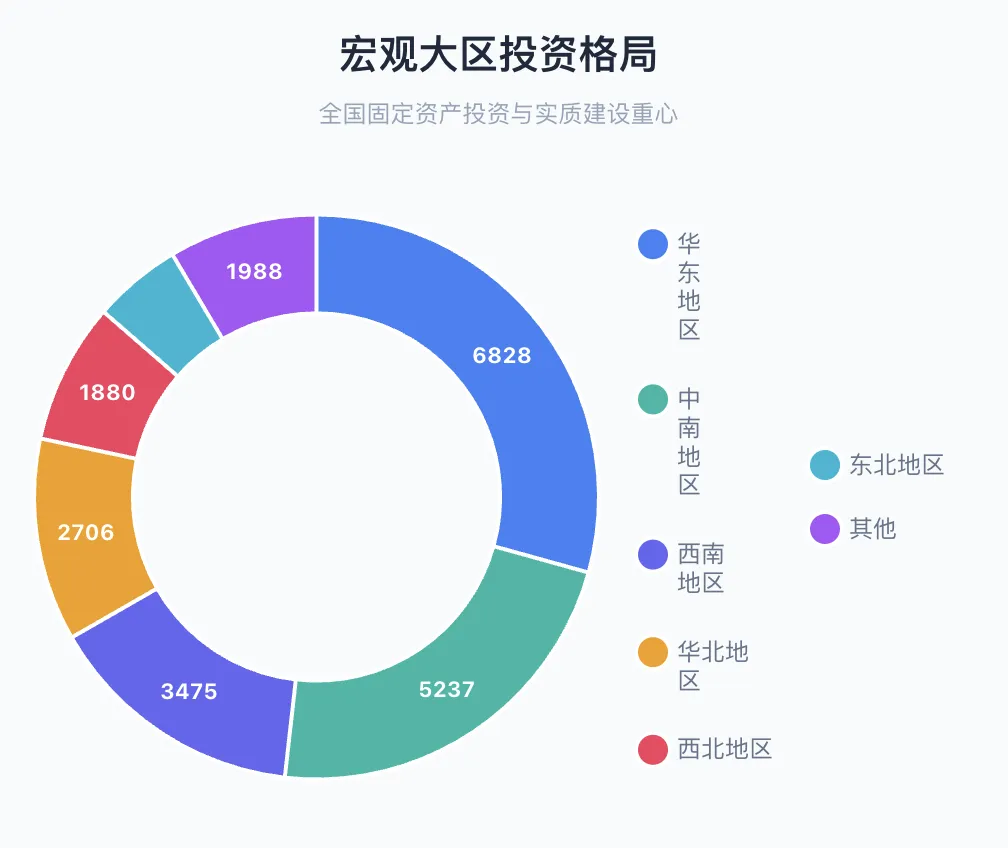

2. 项目数区域分布特征

数据洞察:

从大区分布来看,全国工程投资与建设主战场高度集中:

-

核心压舱石:华东地区 遥遥领先,项目总数达 6,828 个,基建投资底盘极为稳固,供应链配套最成熟。

-

强劲增长极:中南地区(5,237个)与 西南地区(3,475个),展现出极强的固定资产投资与建设活力,是产能扩充的首选地。

-

稳健支撑区:华北地区(2,706个)、西北地区(1,880个)及东北地区(1,181个)。

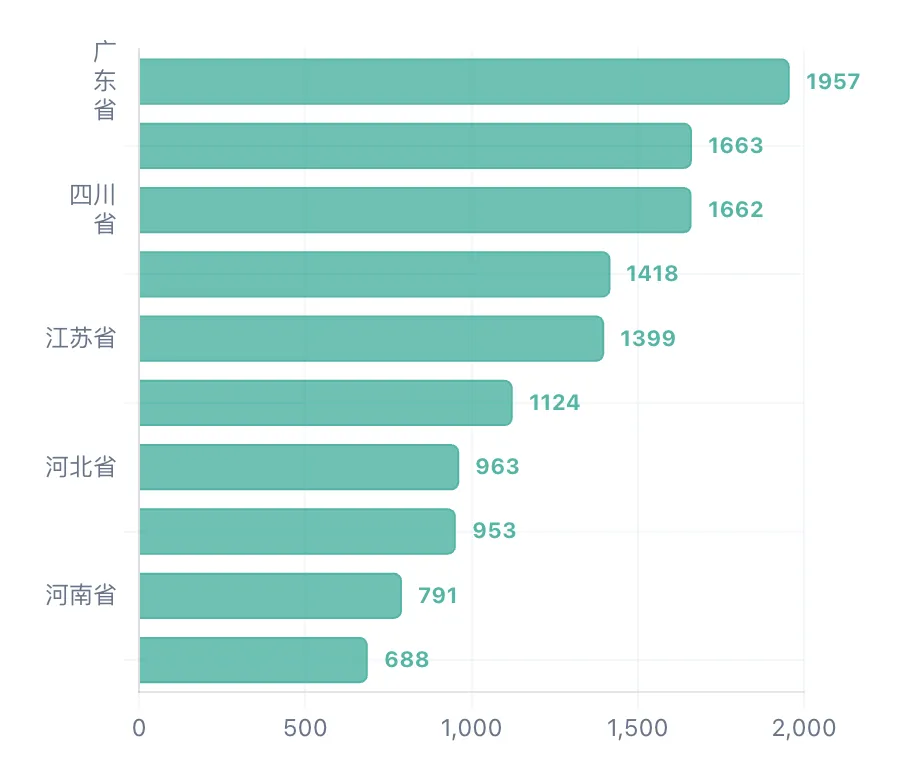

3. 工程项目数量省份分布及Top10排名

数据洞察:

全国各省份呈现出显著的“头部聚集”效应。排名前十的省份依次为:广东省(1,957个)、山东省(1,663个)、四川省(1,662个)、安徽省(1,418个)、江苏省(1,399个)、湖北省(1,124个)、河北省(963个)、浙江省(953个)、河南省(791个)、贵州省(688个)。

区域产能及采购布局建议:

-

S级重保区域:广东、山东、四川。这三省代表了目前国内最大的建设体量,总包企业应将精锐项目管理团队向此倾斜;采购部门需在这些省份建立深度的属地化战略供应商库,确保履约保供。

-

A级潜力区域:安徽、江苏、湖北。特别是安徽承接长三角产业转移,工业基建项目密集,建设方需尽早介入当地分包及材料资源的整合。

02

建设用材趋势与供应链寻源分析

通过分析重点品类需求趋势和各省份建设活跃性,建设方能精准预判大宗物资消耗节奏,制定更合理的“集中采购”与“寻源”策略。

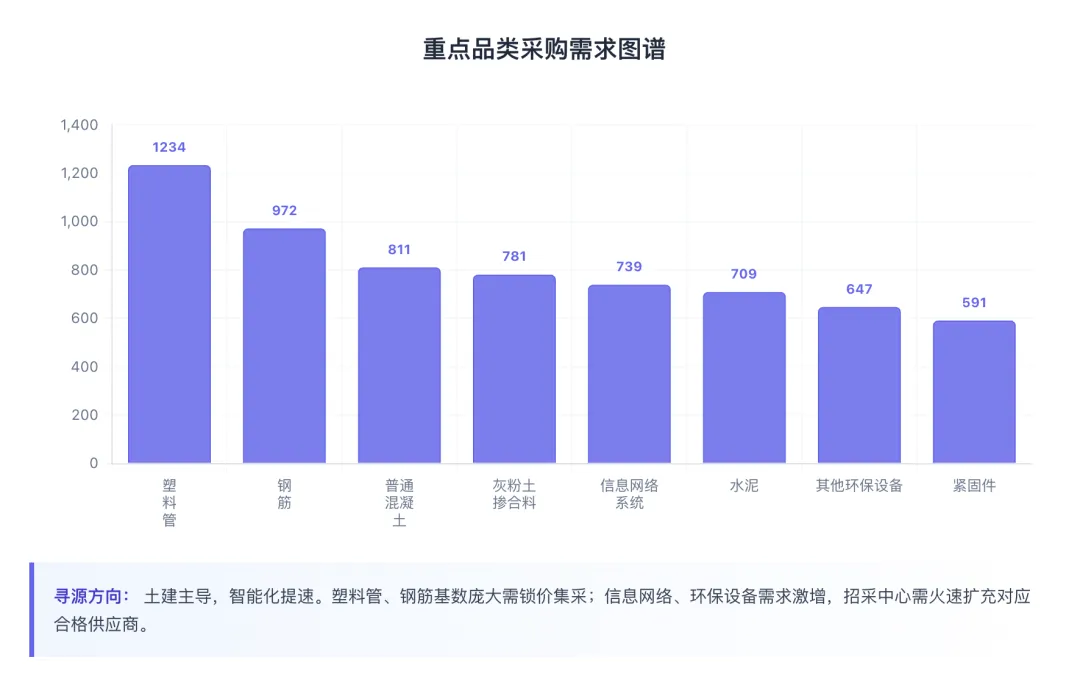

1. 重点品类项目数量分布与用材占比

数据洞察:

当前项目建设呈现“土建主导,智能化提速”的双特征:

-

基础建材消耗见顶:塑料管(1,234个项目)、钢筋(972个)、普通混凝土(811个)、灰/粉填充料及水泥等需求庞大,表明大批存量项目处于主体结构施工期。建设方需密切关注二季度钢材、水泥大宗盘面价格波动,适时进行套期保值或锁价集采。

-

智能化与绿色建造标准大幅升级: 信息网络系统(739个项目)需求跃居前五,其他环保设备(647个)、电视监控设备(564个)、门禁系统等均呈现高需状态。建议招采中心加快扩充“智慧建筑”、“弱电安防”及“环保设备”领域的合格供应商名录,以应对日益严格的图纸与交付标准。

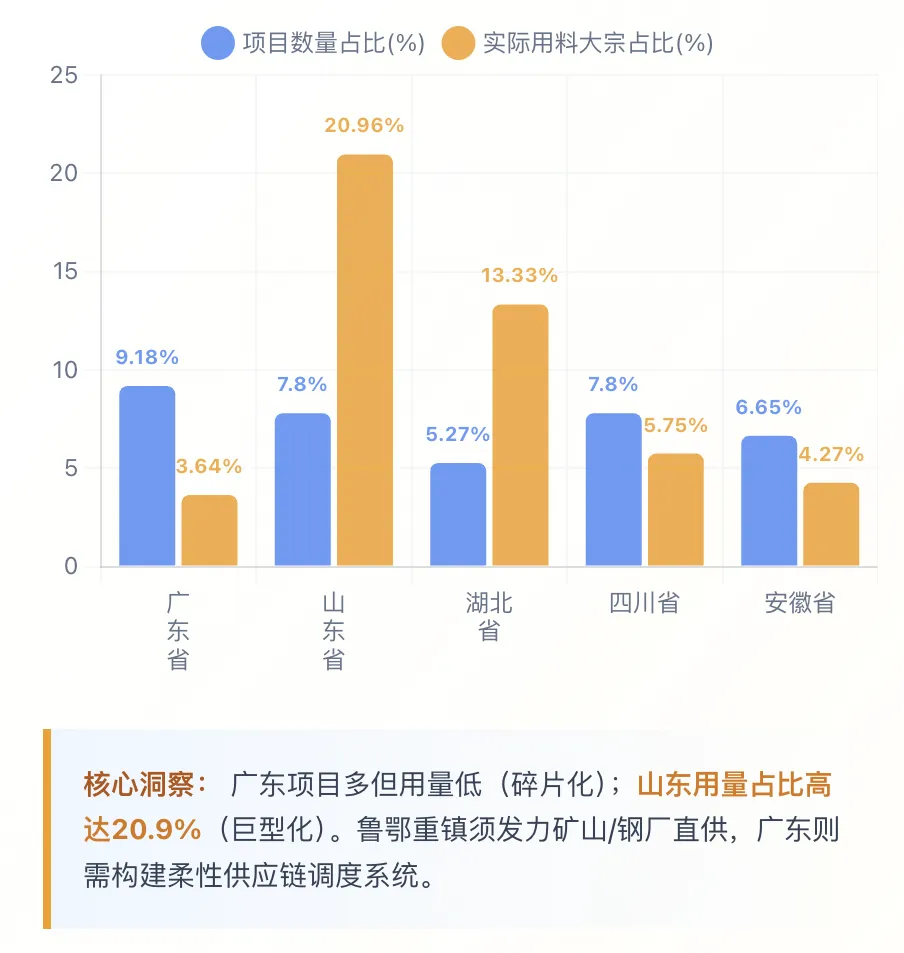

2. 重点品类地区市场需求分析 (项目数 vs 项目用量)

数据洞察:

“项目碎片化”与“单体巨型化”的区域分化极其显著。

-

广东省项目数量占比最高(9.18%),但实际用量占比仅 3.6%。呈现出“项目多、单体规模偏中小或轻量化更新”的特征。

-

山东省项目数占比7.8%,但用量占比高达 20.9%;湖北省项目数占比5.2%,用量占比高达 13.3%。采购与履约建议: 在山东、湖北等“重工业/重基建”大省,项目呈现单体规模大、资金密集的特点,采购端必须发挥“大宗集采、直供直销”的规模优势以压降成本;而在广东,总包方则更需要具备灵活、柔性的供应链调度能力,以应对众多中小型、机电改造类项目的碎片化采购需求。

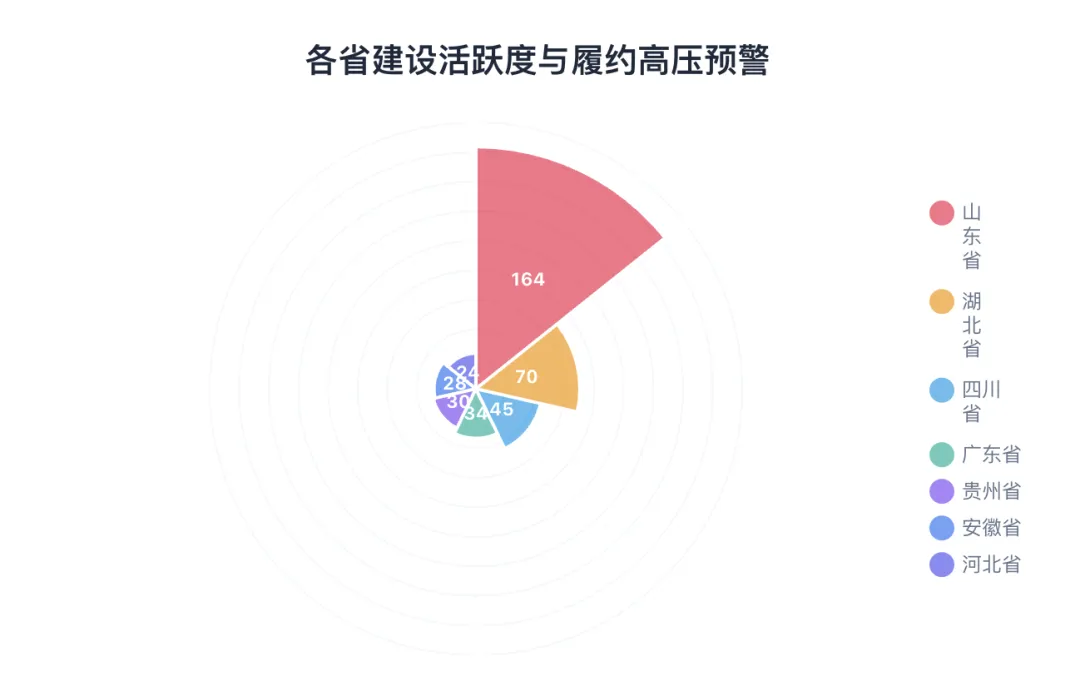

3. 各省建设活跃度与履约压力预警

数据洞察:

基于综合活跃度算法,全国市场呈现出分化的活跃梯队:

-

超高压履约区:山东省(活跃度指数 163.6)断层领先,处于狂热建设状态。

-

高压履约区:湖北省(70.3)、四川省(44.9)。建设方策略: 极高的活跃度意味着区域内商砼、大型机械(塔吊、泵车)及熟练产业工人的高度紧缺。在山东、湖北等省份有在建项目的建设方,二季度务必将“保供保畅、抢占施工资源”作为首要任务,警惕因资源争夺导致的工期延误。

03

细分赛道投资风向与业务拓展分析

看懂细分行业的增量与减量,是建设企业(特别是总承包方)优化业务结构、进行高质量投标拿地的关键。

1. 细分行业项目数量分布与需求分析

数据洞察:

产业升级与新基建成为工程市场的绝对驱动力:

-

霸榜赛道:能源制造加工基地(1,730个项目)。断层领先于其他领域,印证了在新能源、高端制造的国家战略下,厂房、光伏/风电站、产业园等实体工业基建是当前最大的投资风口。

核心发力点:工业建筑(896个)紧随其后。此外,传统基建的道路工程(712个)、市政工程(589个)依然是稳健的基本盘。

-

转型热点与遇冷赛道: 轨道交通(433个)、城市更新及环保(285个)稳步增长;而普通住宅(仅202个)和商业建筑(163个)双双垫底,房地产开发投资仍在底部深度调整。

2. 建设方二季度业务拓展与防风险指南

基于大数据呈现的投资流向,对建设方的市场拓展及风控提出以下建议:

-

全面拥抱“工业与新能源”赛道(核心战略): 建设企业应迅速将投标精力与核心产能从传统房建转移至“能源与工业基建”。重点针对山东、安徽、江苏等地的重大产业园立项,提升自身在大型钢结构吊装、复杂机电安装及特种厂房施工方面的履约能力。

-

布局“城市更新与绿色环保”(高利润区): 重点在广东、浙江等财政实力较强的沿海省份,抢抓老旧小区改造、智慧城市网管系统及污水/固废处理等项目。提前储备相关工艺技术和专业分包资源。

-

严控“传统地产与商业”垫资风险(底线防守): 鉴于普通住宅及商业建筑的新开工数量急剧萎缩,对于此类项目,建设方必须严格审查业主的资金来源(如是否进入白名单),坚决摒弃“带资进组”或“高额垫资”的传统模式,将现金流安全放在首位。

总结: 2026年二季度,建设市场将迎来复苏,但结构性分化加剧。建设方可“顺应工业与能源投资大势、强化大宗建材集采保供”,以高质量的项目履约与极致的供应链成本控制,赢得市场主动权。

发现更多

评论