为什么市场推测“下一位可能卖黄金的是印度央行”?

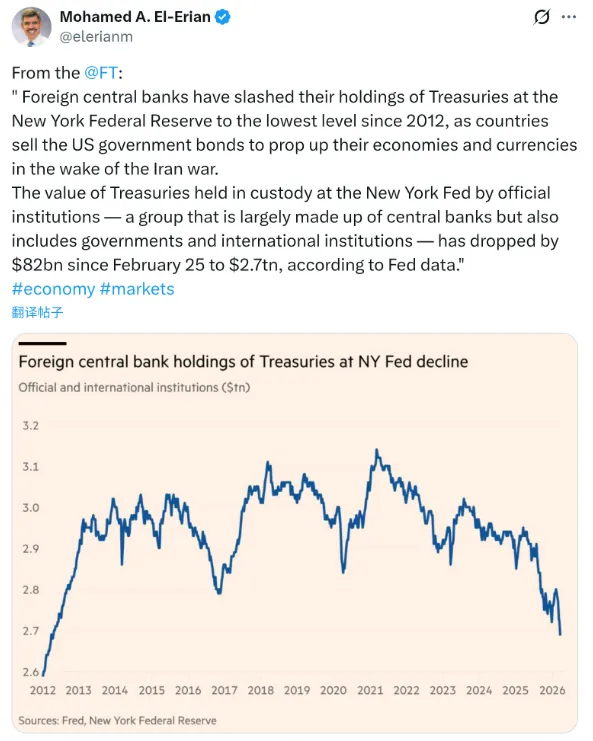

最近数据表明,外国中央银行持有的美国国债规模跌至自 2012 年以来最低水平。官方纽约联储数据显示,截至近期,外汇官方部门托管的美债持仓已从 2 月底的约 2.7 万亿美元再次下降,这其中包括多国央行和国际机构,这是自 2012 年以来的低点。

在黄金价格长期高位、央行黄金购买放缓、美债持有结构变化的背景下,“下一位可能抛售黄金的央行”可能是印度央行(RBI)。虽然与近年全球央行增持黄金的大趋势相悖,但从资产负债表压力、经常账户形势、汇率稳定需求以及政策目标的角度看,很有可能。

印度央行并非典型的“黄金长期净买家”

与中国、俄罗斯、土耳其这类“战略性增持黄金的大型央行”不同,印度央行的黄金储备结构更接近一种 “储备资产多元化,但仍以应对大额外部冲击为核心目的” 的配置。

印度央行的黄金储备规模虽然稳步上升,但其比重在印度总体外汇储备中的占比并不特别高,也不像地缘政治对抗程度高的国家一样,把黄金视为金融制裁对冲工具。

印度本质上仍然是一个需要长期稳定资本流入的经济体,需要稳定卢比汇率以控制进口成本并高度依赖能源进口。

从储备管理视角看,黄金更像是一个“可以在压力下出售以换取流动性”的资产,而非战略性锁仓资产。因此,在市场出现大规模资本流出或美元需求飙升时期,黄金从未被排除在应急工具之外。

印度的外部脆弱性:经常账户压力 + 油价冲击

推论“印度央行可能卖黄金”的关键在于印度高度依赖能源进口,尤其是原油。只要全球油价持续上行,印度的经常账户赤字会立即扩大,随之而来的就是:

- 进口支付成本上升

- 卢比贬值压力加大

- 外汇储备下降速度加快

中东紧张局势加剧后,油价保持高位,而印度高度依赖海湾地区供应,因而受到的外部冲击强于多数亚洲经济体。

在这种背景下,央行需要更多美元来稳定汇率,而黄金是最容易快速变现的储备资产之一。

黄金不是印度的战略安全资产,稳定汇率才是。

印度央行的 FX 目标决定了其在必要时更可能使用“可出售资产”

从印度央行的政策框架来看,其主要任务包括对抗进口通胀稳定卢比汇率,稳定本地债市的收益率曲线保持储备充足以支撑外部融资与资本流入信心。

在这套逻辑中,黄金并不具有不可替代性,美元流动性才是核心。

当市场出现外汇需求激增时,RBI 往往通过出售美元资产或其他可流动资产来干预外汇市场。在外汇储备压力扩大时,“出售一部分黄金以换取美元”成为真实可行的选项之一。

因此为了维持卢比稳定,RBI 更有理由在极端时刻动用黄金储备,而不是继续增持。

过去两年大量央行增持黄金,构成了金价的重要支撑力量。但当前趋势明显出现变化:

-

许多新兴市场央行的购金规模趋于平稳; -

欧洲部门的央行并未大幅增加黄金储备; -

在美伊、美俄对抗背景下,真正有“去美元化战略需求”的国家多数已经完成储备结构调整。

各国央行中,谁的储备结构最容易被外部冲击逼迫调整?

印度央行拥有足够规模,但黄金占比不算高,加之外部脆弱性强,一旦出现全球美元流动性收紧,卖黄金进一步提高储备美元流动性也是非常合理。

印度央行RBI 与土耳其央行或部分中东央行不同,其最大使命是维护国际市场对印度资产的信心。

印度强烈依赖长期资本流入,为了维持流入,RBI 必须让国际市场相信:

“印度不会让汇率出现失控波动,也不会让外汇储备大幅下降。”

如果油价飙升导致汇率面临强烈贬压,那么出售部分黄金换美元来支撑汇率,是一种最现实、最可操作、最市场友好的选择。

这与中国、俄罗斯等拥有更强战略目标的央行形成鲜明对比。

因此,当能源价格维持高位、地缘风险仍然强烈、美元强势周期延续时,“印度央行可能成为下一位黄金卖家”也是非常有可能。

微信新版后,请点击右上角“设为星标”,确保第一时间接收原创更新,欢迎交流。

评论