进口煤价格倒挂、海运费飙升,煤炭市场"内稳外紧"下的供给之变——《中国能源形势分析与预测报告(2026年第1-2期 总第109期)》煤炭篇

2026年前两月,国内煤炭市场出现了一个不容忽视的新信号:进口煤价格已高于内贸煤。广州港澳大利亚5500大卡动力煤场地价比同品质内贸煤高出10元/吨。中东局势恶化推高国际海运成本,印尼收紧出口政策,沿海电厂进口煤依存度高达100%的风险正在暴露。与此同时,国内煤矿产量稳定在历史高位,投资加速转向智能化和煤化工延链。"内稳外紧"格局之下,煤炭自主供应保障能力的紧迫性前所未有。

供给:产量高位运行,进口受压

1-2月全国规上原煤产量7.6亿吨,同比下降0.3%,降幅比2025年12月收窄0.7个百分点;日均产量1293万吨。春节后国有重点煤矿快速恢复生产,整体开工率回升至正常水平,中小民营煤矿陆续复产,全国煤炭产量保持历史高位。

进口端出现变局。1月进口量创历史同期新高后,2月煤炭进口量3094万吨,同比减少342万吨、降幅9.9%,环比大降33.1%。多重因素叠加,印尼收紧出口政策并提高出口价格、中东冲突推高国际海运费、亚洲主要进口国竞相采购,进口煤在国内市场的价格优势明显减弱,部分沿海用户已转向采购内贸煤。

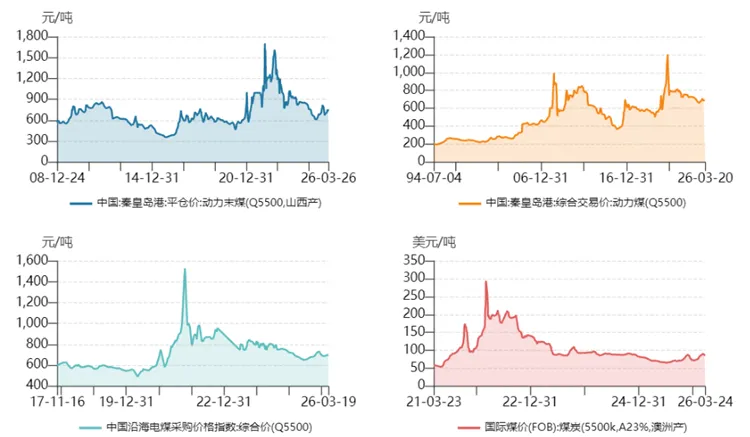

价格:动力煤先涨后跌,焦煤弱势下行

1-2月环渤海5500大卡动力煤现货均价704元/吨,同比下跌50元/吨。2月末现货价一度回升至735元/吨,但3月以来随取暖季结束、需求转弱,价格波动下行。截至3月17日,现货参考价730元/吨左右,较3月5日年内高点755元/吨下跌25元/吨。

焦煤市场更为低迷。3月中旬山西焦肥精煤综合价格1420元/吨,比2月末下跌90元/吨。钢铁行业生铁产量处于历史同期低位,焦煤需求支撑不足。

资料来源:国家统计局、中能智库

图1 部分动力煤(5500大卡)价格指数

煤炭开采和洗选业PPI同比下降8.4%,超过PPI整体降幅7.2个百分点,是当前工业品价格下行的最大拖累项。

需求:电煤为主力,化工用煤成新增长点

前两月低温寒潮天气多发,火电发电量同比增长3.3%,电煤季节性消费旺季特征明显,是煤炭消费增长的主力。

建材行业水泥产量同比增长6.8%,带动建材用煤增长。

煤化工行业运行良好,主要耗煤产品产量保持增长,新型煤化工项目生产负荷较高。钢铁用煤受生铁产量低迷拖累同比下降。

资料来源:国家统计局、中能智库

图2 煤炭下游行业生产同比增速

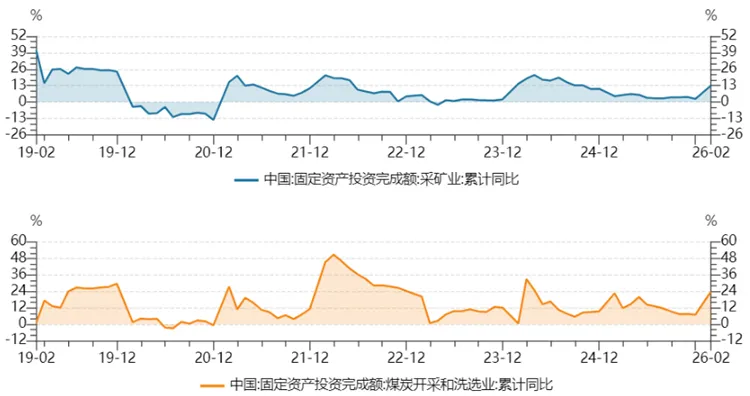

投资:增速提至13%,智能化与煤化工成方向

1-2月煤炭开采和洗选业固定资产投资同比增长13.0%,增幅比上年末提高5.0个百分点。投资增长体现在两方面:一是智能化改造升级持续推进,矿山自动化、智慧矿井建设投入加大;二是煤化工新项目稳步推进,煤制油、煤制气等现代煤化工项目投资活跃,推动产业链向高端化、清洁化延伸。

资料来源:中能智库、国家统计局

图3 煤炭开采洗选业固定资产投资额累计增长趋势

展望:二季度产量有望增长,进口量延续下降

报告研判,"两会"后中小煤矿陆续复产,在进口煤减量预期下,煤炭企业将扎实做好稳产稳供,预计二季度国内煤炭产量同比有所增长。进口方面,国际能源价格和海运成本维持高位,进口煤竞争力不足,二季度进口量同比将延续下降。

需求端,电煤随取暖季结束逐步回落,钢铁行业用煤相对平稳,建材用煤可能增长。值得关注的是化工用煤——国际油气和化工品价格上涨扩大了国内煤化工产品盈利空间,化工行业煤炭需求有望较快增长。

一个关键问题:沿海五省区进口煤消费占比超过1/3,部分电厂进口煤依存度达100%。进口煤供应链风险如何防控?报告提出了产能分类调控、应急保供预案、多元化采购、人民币结算等系统性的对策方案。

本文摘自《中国能源形势分析与预测报告(2026年第1-2期 总第109期)》,该报告由中能智库研制,按月发布,涵盖宏观经济、煤炭、油气、电力、新能源全领域。本期完整报告31322个字,包含以下内容:

■ 正文目录

一、宏观经济与能源发展总体情况

(一)宏观经济情况

(二)能源发展总体情况

二、能源形势分析

(一)能源需求

(二)能源投资

(三)能源建设

(四)能源供应

三、能源形势预测

(一)煤炭形势预测

(二)油气形势预测

(三)电力供需形势预测

四、有关对策建议

(一)增强煤炭自主供应保障能力

(二)统筹传统能源转型过程中的安全与效率

(三)增强电力保供能力,提升系统柔性与调控水平

■ 附图(31幅)

图1 2022-2026年月度规模以上工业增加值增速

图2 月度进出口总额及贸易差额情况

图3 2022-2026年月度CPI和PPI同比走势情况

图4 2025-2026年我国火电、水电发电量同比增速

图5 煤炭下游行业生产同比增速

图6 部分动力煤(5500大卡)价格指数

图7 2025-2026年天然气表观消费量月度走势图

图8 2026年全社会分月用电量及增速情况

图9 2023-2026年二产、三产用电量分月增速变化

图10 2026年1-2月全国制造业上中下游用电量增速

图11 2024-2026年以来三产部分行业分月用电量增速

图12 煤炭开采洗选业固定资产投资额累计增长走势

图13 石油和天然气开采业固定资产投资额增长走势

图14 燃气生产和供应业固定资产投资额累计增长走势

图15 电力热力及水生产和供应业固定资产累计投资额增速

图16 2024-2026年新能源汽车月度销量

图17 2026年原煤月度日均产量

图18 2026年分月煤炭进口量

图19 秦皇岛煤炭库存(日)

图20 2021-2026年原油产量及进口量月度走势图

图21 2025-2026年原油加工量月度及累计变化走势

图22 2024-2026年天然气月度累计产量走势图

图23 2023-2026年分月发电量增速变化情况

图24 火电发电量分月增速与总发电量分月增速对比

图25 2026年各省份火电发电量排名情况

图26 水电发电量与总发电量分月增速对比图

图27 2026年1-2月部分省份水电设备利用小时同比变化

图28 2023年以来风电分月发电量及增速

图29 截至2026年2月底各地区并网风电装机容量情况

图30 核电发电量对比走势图

图31 太阳能发电量分月增长走势图

■ 附表(16张)

表1 主要宏观经济数据

表2 2026年工业生产者价格主要数据

表3 煤炭开采和洗选业固定资产投资额累计增长数据表

表4 石油和天然气开采业固定资产投资额累计增长数据表

表5 燃气生产和供应业固定资产投资额累计增长数据表

表6 电力、热力生产固定资产投资额累计增长数据表

表7 截至2026年2月底全国全口径发电装机容量及结构

表8 2025-2026年原油产量月度数据表

表9 2025-2026年规上口径原油加工量月度数据表

表10 2025-2026年天然气产量月度数据表

表11 2025-2026年全国规上口径发电量月度数据表

表12 2025-2026年火力发电量月度数据表

表13 2025-2026年水力发电量月度数据表

表14 2025-2026年风力发电量月度数据表

表15 2025-2026年核能发电量月度数据表

表16 2025-2026年太阳能发电量月度数据表

如需相关报告,请扫码填写信息,我们将安排专人对接。

联系电话/微信:18301517518

邮箱:info@chnergy.com.cn

总机:010-88825998

传真:010-88825968

中能智库(Chnergy Institution)专注能源产业与新发展领域,致力于政策研究、市场研判与综合解决方案提供。肇始于2001年,整合多平台资源,逐步形成“专业化、数智化、平台化、实践化”的发展格局,推动“研究产品化、咨询项目化、培训体系化、服务运营化”,实现从单次交付向持续服务与闭环落地升级。

中能智库依托“四方专家”与“六库数据”,综合运用政策解析、数据建模、情景模拟、案例研究与专家研讨等方法,长期跟踪宏观经济走向、能源产业趋势、技术创新动态和政策演进路径,努力确保研究成果科学、前瞻、可操作。

评论