高盛:中东石油冲击下中国市场十点思考

摘要:伊朗战争已持续1个月,现货布伦特原油价格较一月前飙涨50%至110美元/桶,全球增长与通胀形势恶化,自2月28日战争爆发后中国股市随全球市场回调4-6%。围绕中东石油供应中断对中国市场的影响展开分析,形成十点核心思考:

1. 中国在石油冲击中处境优于多数经济体:2024年原油和LNG仅占中国一次能源消费28%(全球低位),非化石能源发电占比达40%;石油储备近12亿桶,可支撑超110天消费,能源进口地缘分布多元;受冲击仅下调2026年实际GDP增速20bps,远低于美国40bps、除中以外亚洲新兴市场70bps。

2. 小幅下调中国股市公允价值:全球滞胀、美债利率粘性等溢出效应,致中国股市公允价值约降5%(盈利拖累2个百分点,合理市盈率降3-4%);MSCI中国、CSI300指数目标分别下调5%、4%,对应12个月价格回报为24%、12%,仍在亚太市场中超配A/H股。

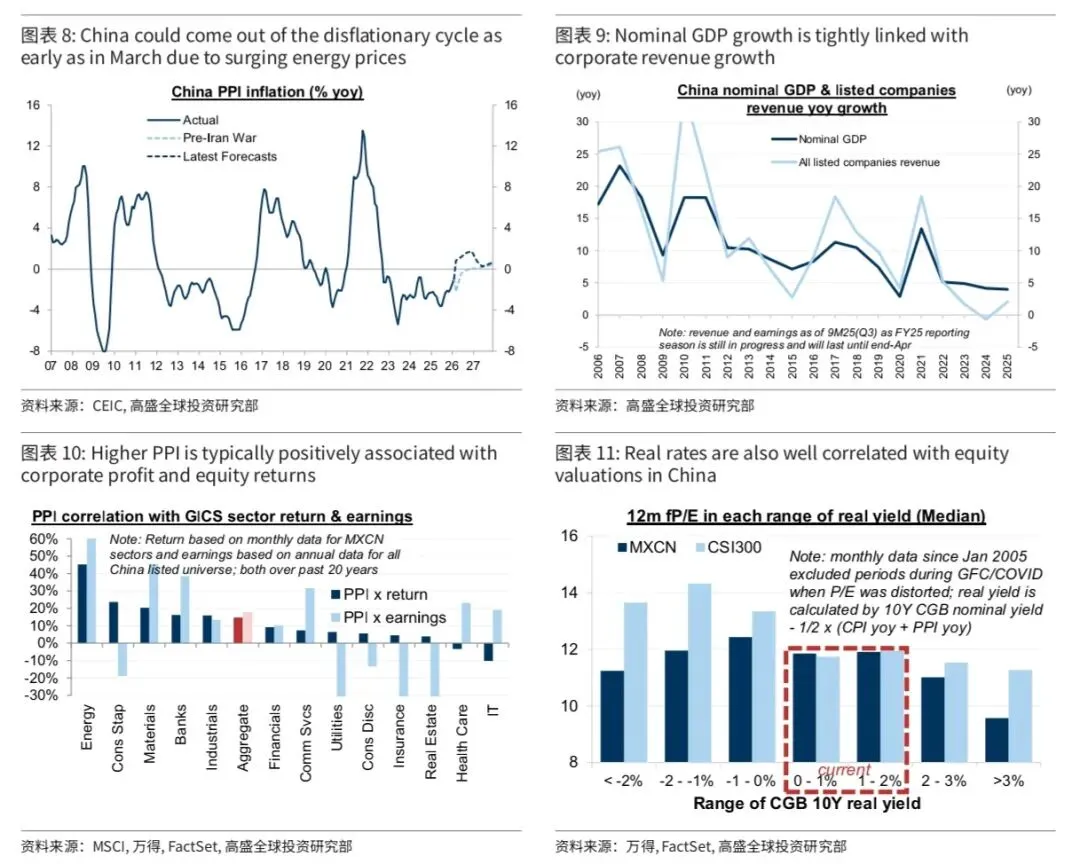

3. 股市再通胀叙事存探讨空间:全球能源涨价或使中国3月结束41个月PPI通缩,较此前预测提前6-9个月;名义GDP增速上修0.8个百分点,PPI上行历史上与企业盈利、股市回报正相关,实际利率走低或利好企业资本开支及股市资金流入。

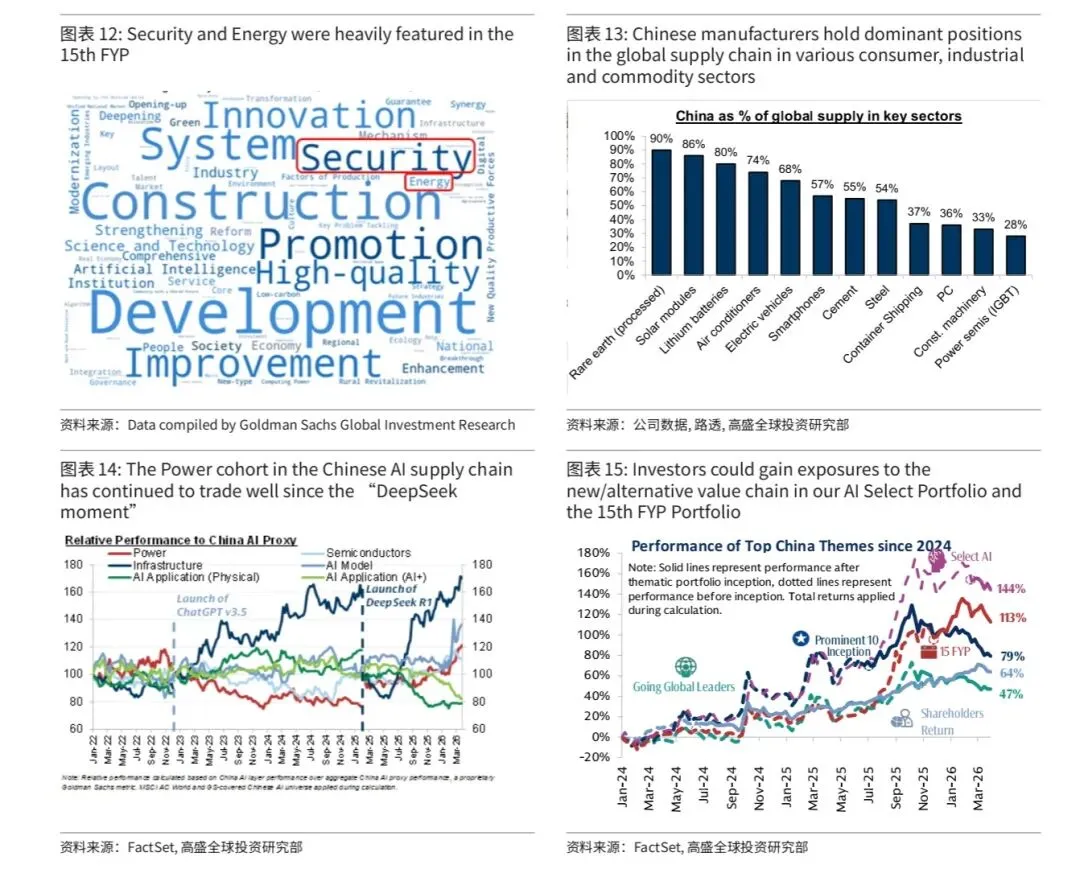

4. 中国能源政策迎来实际回报:中国是全球最大油气进口国也是新能源最大投资方,霍尔木兹海峡运输扰动将能源自主、供应链韧性提升至国家安全层面,新能源政策支持将进一步强化,相关企业迎来海内外新的盈利机会,看好含新能源和AI电力链的相关精选投资组合。

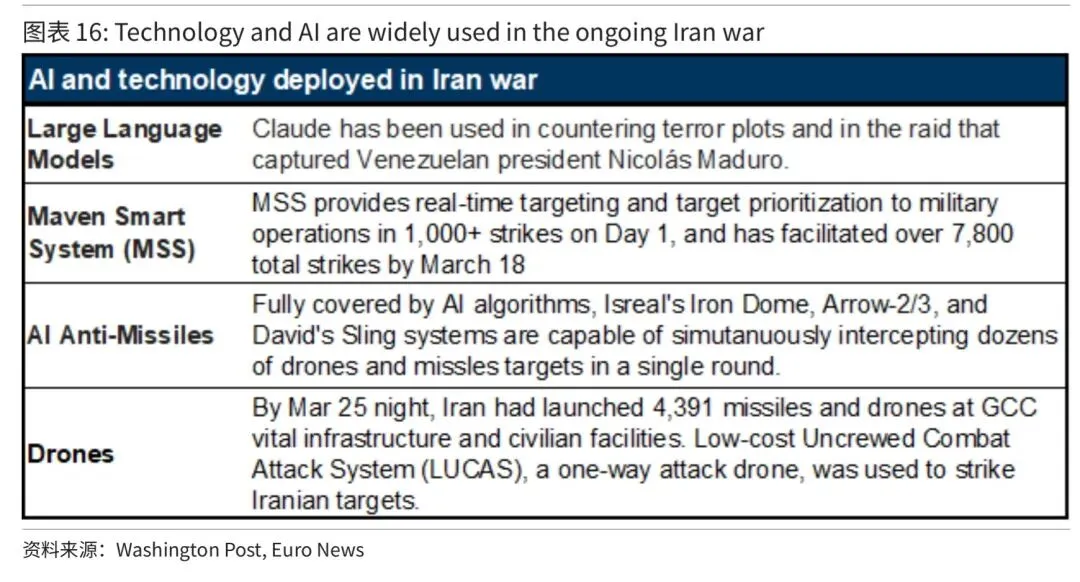

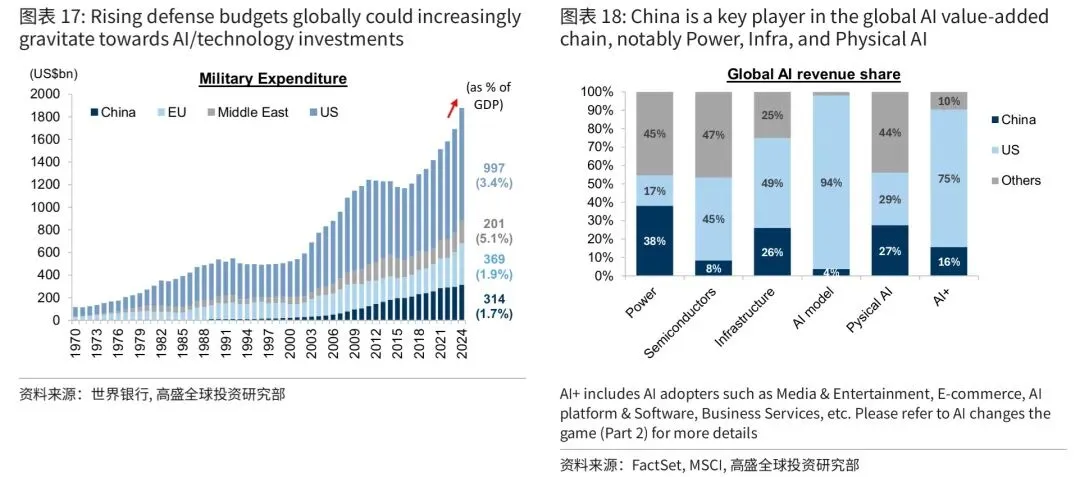

5. AI改写地缘政治格局:伊朗战争成为现代军事冲突新模板,AI在国防情报、精准打击等领域广泛应用,推动全球国防开支向AI倾斜;中国在AI电力、基建、实体AI领域具备全球比较优势,AI仍是中国股市核心主线,尤其看好国家安全相关的半导体、大模型赛道。

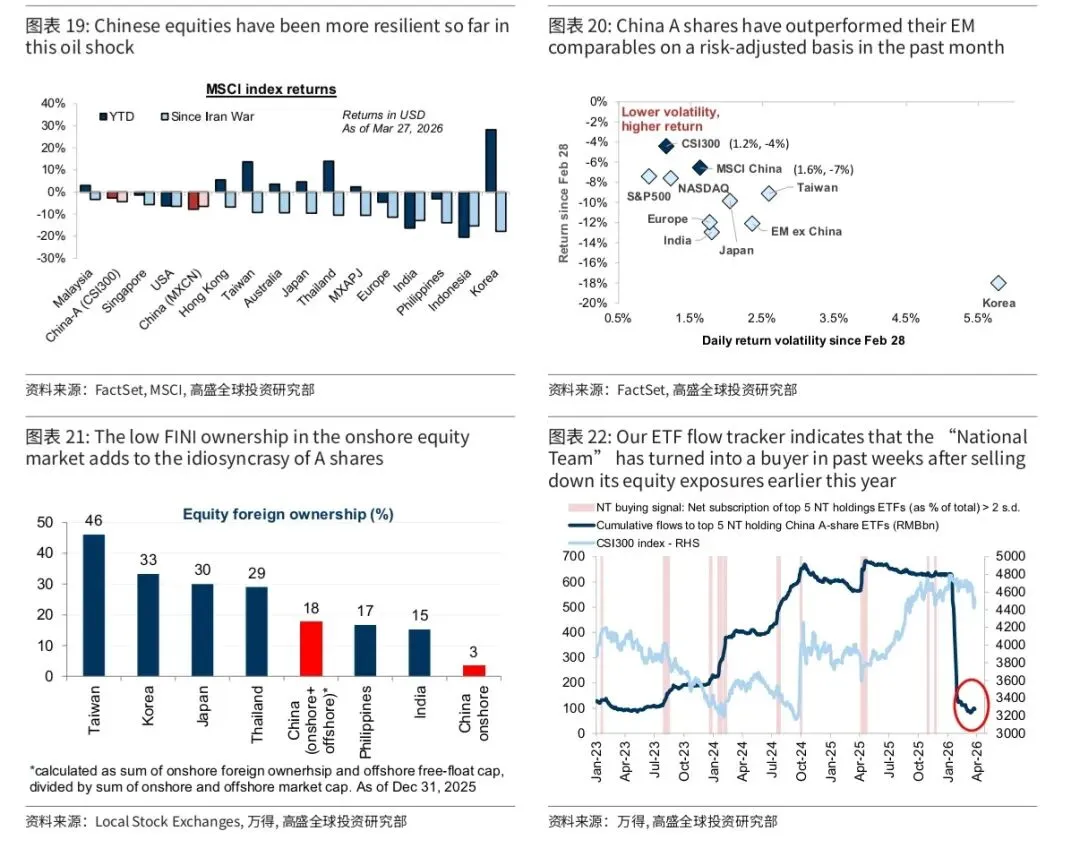

6. “A计划”依然有效:中国股市在冲击中展现韧性,CSI300、MSCI中国自2月28日分别下跌4%、7%,风险调整后表现优于其他新兴市场;A股外资持股仅3%,估值相对低廉,国家队托底政策持续有效,维持A股“慢牛”判断。

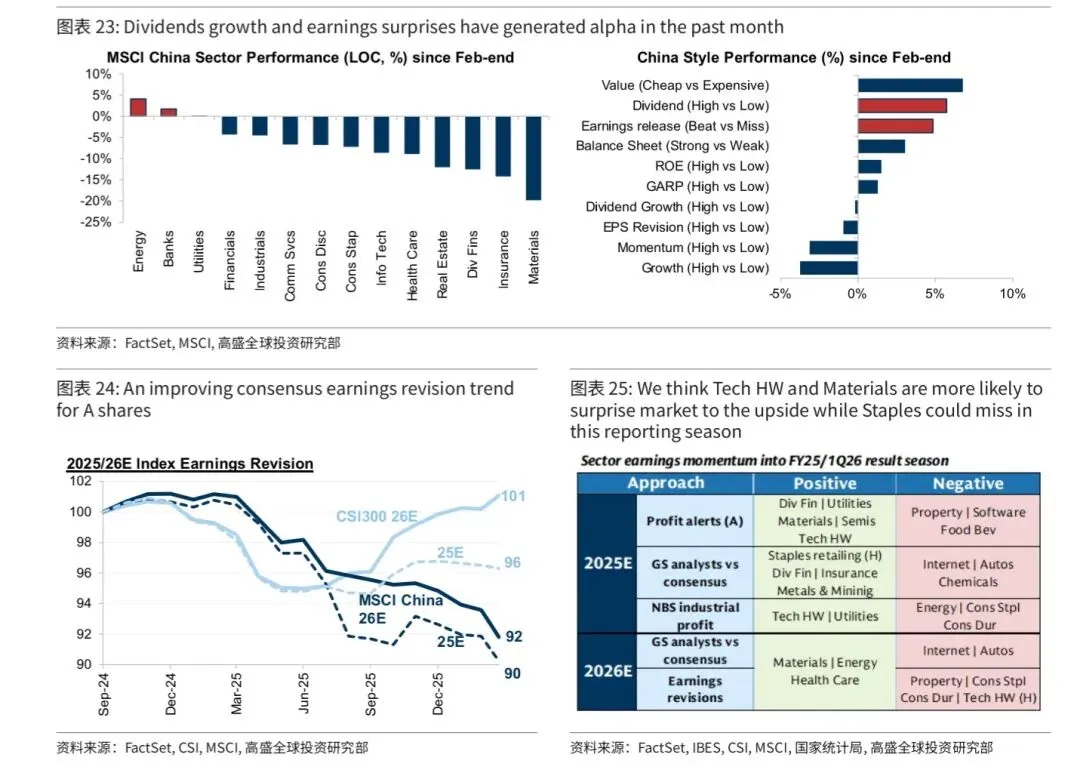

7. 盈利和现金回报在变局中凸显价值:除能源上游板块外,高现金/股息、盈利兑现成为市场抗跌主线;预计2026年A/H股利润实现低双位数增长,财报季中业绩超预期、股东回报政策亮眼的标的有望创造超额收益,其中科技硬件、材料板块或超预期,必选消费板块或不及预期。

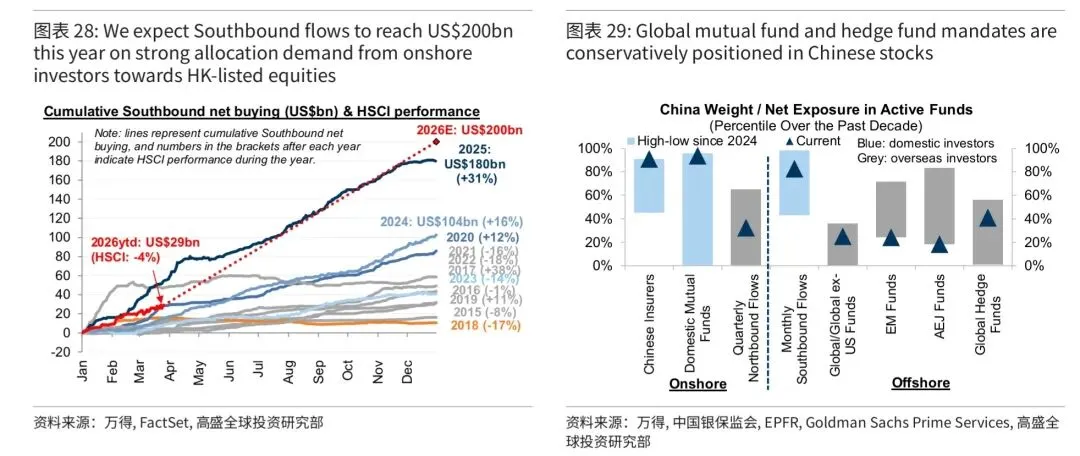

8. 中东资本流入香港暂难定论:战略投资决策周期较长,目前无法确认中东资本是否持续流入,但香港出现HIBOR创7个月新低、港交所成交额回升等资金流入迹象;2026年港股流动性整体向好,预计南向资金达2000亿美元,若中东局势持续扰动,或削弱中东资本对中资资产的投资意愿。

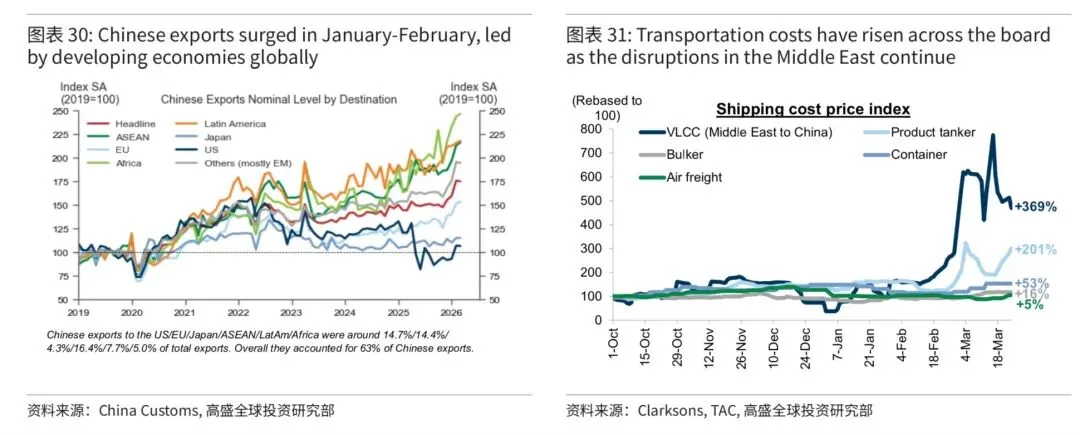

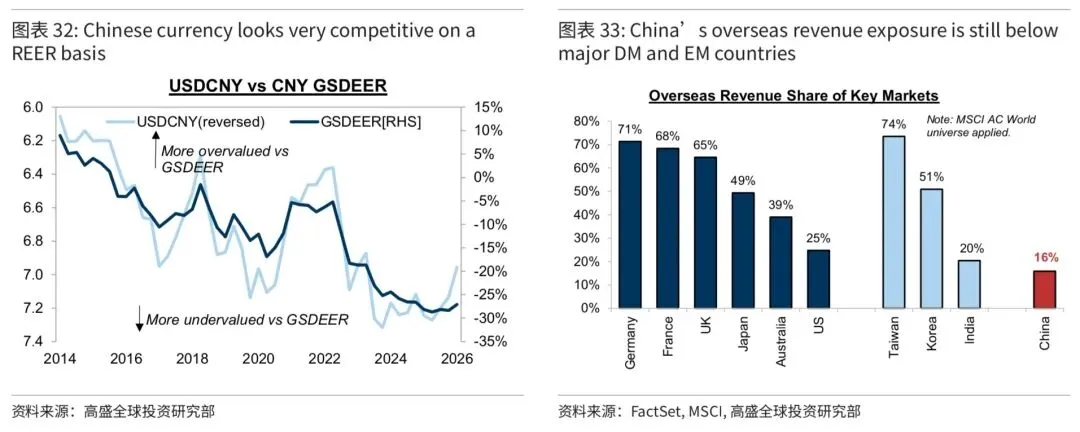

9. 中国企业出海短期减速但不偏航:中东局势推高全球物流成本、加大全球增长风险,对中国出口形成短期扰动,但中国制造业实力强、人民币实际有效汇率自2021年贬值15%、出口市场向新兴市场分散、服务出口崛起等核心优势仍在;2024年中企海外营收占比仅16%,远低于标普500的25%,提升空间显著。

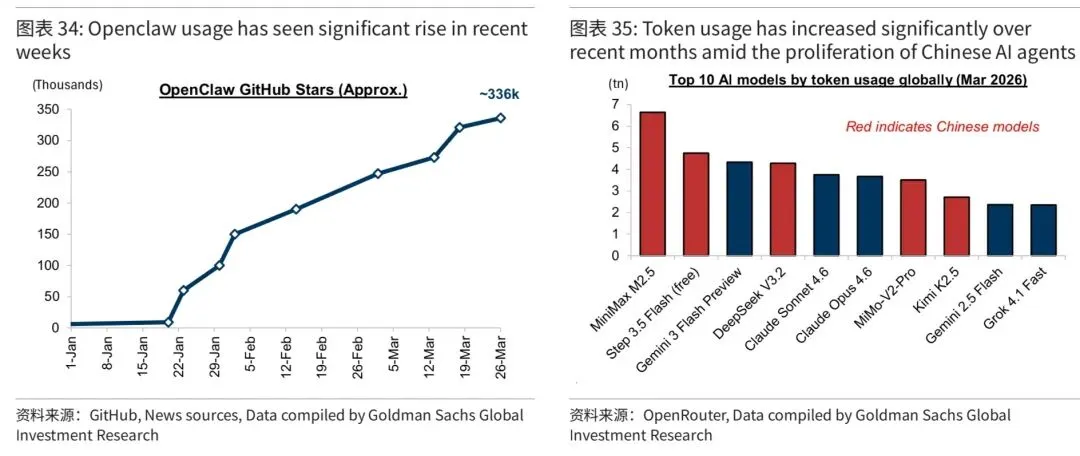

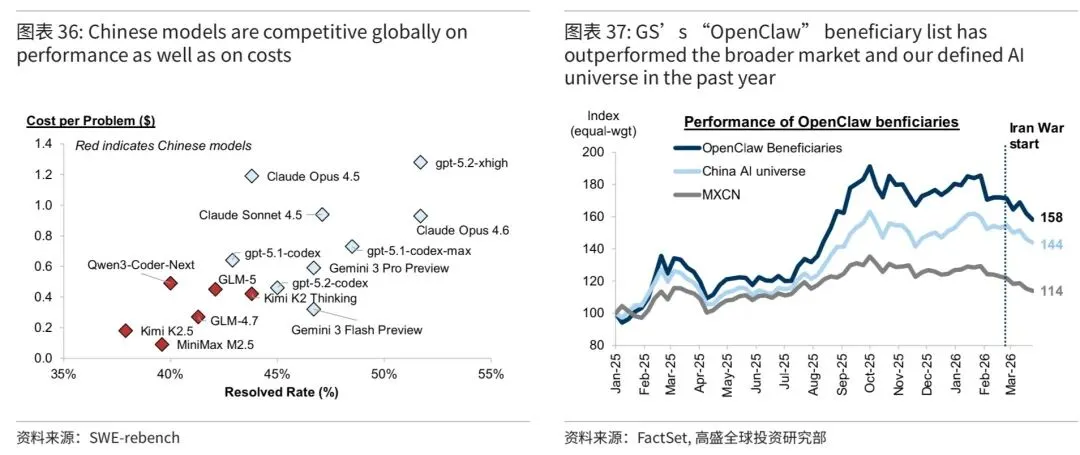

10. AI发展里程碑被石油冲击掩盖:中国智能体AI(OpenClaw)崛起、代币使用量激增,印证中国AI的应用落地能力和商业化变现潜力;中国AI模型在性能和成本上具备全球竞争力,37家OpenClaw相关受益标的2026年以来下跌8%,但2025年以来跑赢MSCI中国44个百分点。

评论