假期必看 | 二季度商品市场趋势性机会全景前瞻

清明节假期将至(4月4日、4月5日、4月6日),市场目光已悄然转向节后关键窗口。中东地缘冲突持续发酵,航运受阻推升全球供应链成本,美联储降息预期反复扰动大宗商品定价。国内经济复苏动能增强,政策红利加速释放,内外因素共振下,二季度商品市场或迎来结构性机遇。本文将聚焦重点品种,深度剖析趋势性机会,助您精准把握二季度投资脉搏,规避风险、抢占先机。

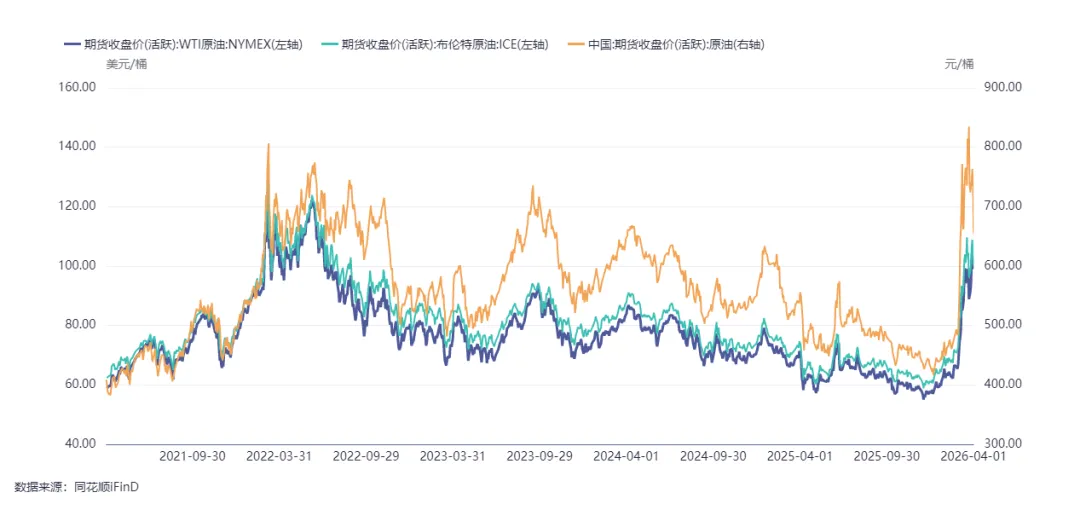

地缘风暴席卷油市,供应缺口主导中期逻辑

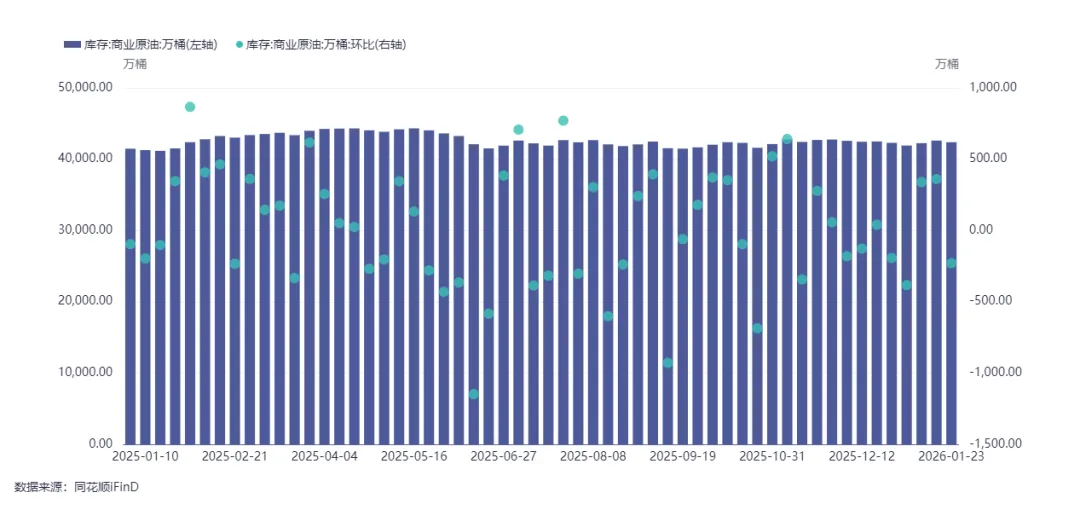

清明假期期间,原油市场的核心风险依然集中于中东地缘局势的反复与不确定性。根据最新消息,美国方面已宣布军事行动取得决定性进展,并对伊朗发出限期“沉重打击”警告,这直接加剧了市场对霍尔木兹海峡这一全球石油运输咽喉长期关闭的恐慌。尽管存在停火呼吁,但短期内缺乏明确的解决路径。假期期间外盘原油正常交易,任何关于冲突升级、谈判进展或海峡通航状态的突发消息,都将引发油价的剧烈膝跳反应。尤其需警惕类似不实信息被市场快速交易的风险。对于国内能化系投资者而言,假期最大的风险在于地缘消息面的不可预测性,可能导致节后开盘出现大幅跳空缺口,波动率或将显著攀升。

综合来看,美国强硬表态与霍尔木兹海峡的现实封锁状态,为油价注入了强大的风险溢价。基本面方面,海峡关闭导致的每日超千万桶的供应缺口是硬约束,短期难以被其他来源完全弥补。然而,持续高油价对需求的抑制效应以及美国释放战略储备等潜在政策风险,也构成了上行阻力。预计节后国内SC原油将主要跟随外盘对地缘事件的定价,走势高位震荡,波动加剧,方向受事件驱动明显,单边趋势的延续性需观察冲突实质进展。

展望二季度,原油市场的核心矛盾已从宏观经济与供需平衡,转向地缘政治主导的供应链风险。若霍尔木兹海峡封锁持续至4月乃至更久,全球石油库存将进入快速消耗阶段,现货市场紧张局面将加剧,油价中枢有望维持在高位。趋势性机会在于地缘风险溢价是否会被实质性供应中断所证实或证伪。若冲突长期化或升级,油价存在进一步上行空间。投资者可关注以逢低顺势布局为主的趋势性机会。在期权策略上,考虑到波动率将维持高位,可考虑构建看涨价差组合(如牛市价差)的方式,在控制下方风险的同时,博弈价格向上运行的潜在收益。

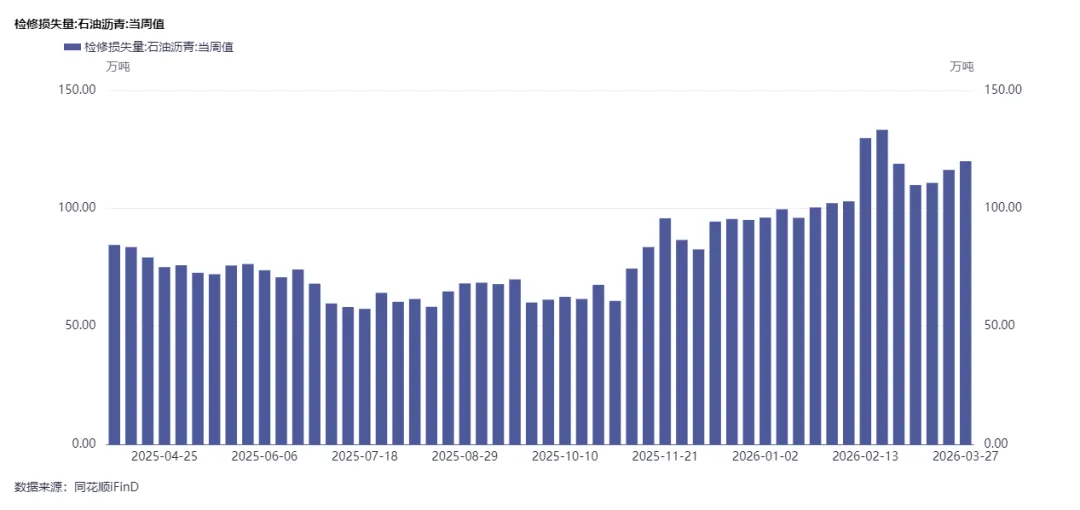

成本扰动与基本面博弈,去库预期支撑下方空间

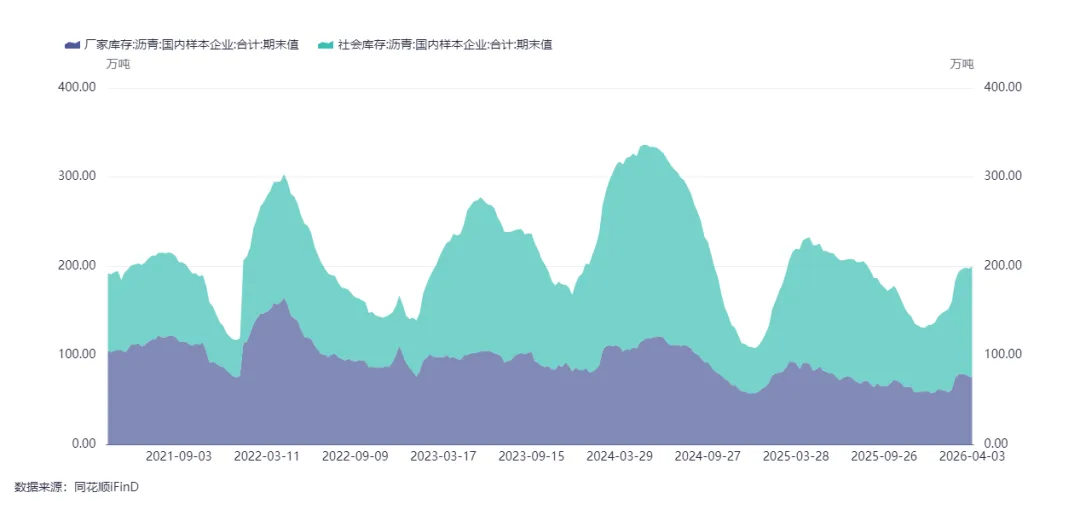

清明假期期间,沥青市场面临的首要风险是成本端原油价格的剧烈波动。原油作为沥青的直接原料,其价格涨跌将通过成本传导机制直接影响沥青盘面定价。若假期中原油因地缘消息继续冲高,将强化沥青的成本支撑;反之,若油价回落,则可能削弱支撑。其次,需关注沥青自身基本面与宏观情绪的背离风险。当前终端道路建设等刚性需求启动依然缓慢,下游对高价资源接受度有限,市场成交多以谨慎观望为主。假期中,若市场对远期需求的悲观情绪因宏观因素而发酵,可能对节后开盘形成压力,导致沥青走势短期或弱于原油。

节后沥青市场预计将处于“强成本支撑”与“弱现实需求”的博弈格局中。一方面,地缘政治导致的原油强势构成了坚固的成本底部。另一方面,国内现货市场呈现分化,部分地区资源偏紧支撑价格,但整体需求疲软抑制上行空间。值得关注的是,4月份主营炼厂为保障汽柴油供应,可能大幅削减沥青排产,这预示着供应端有紧缩预期,或逐步扭转供需结构。因此,尽管短期盘面受原油端情绪扰动较大,但下方支撑逐步增强。预计节后BU期货走势将呈现低位震荡,寻求支撑的态势,进一步下跌空间可能受限,等待需求端或供应端出现更明确的驱动信号。

进入二季度,沥青市场的核心逻辑将逐渐从成本驱动转向供需基本面驱动。在“马瑞油”等原料供应趋紧的大背景下,炼厂生产沥青的经济性与积极性受挫,4月产量大幅下滑为大概率事件。与此同时,随着气温回升,道路施工将进入传统旺季,沥青需求存在季节性回升预期。供减需增的格局有望驱动行业进入持续去库周期,从而对沥青价格及市场结构(如月间差)形成有力支撑。中期来看,沥青价格走势可能强于原油,即炼厂利润(裂解价差)存在修复性走阔的机会。趋势性机会可关注逢低顺势布局,或考虑采取正套交易,以获取相对稳健的月间价差收益。

短期地缘扰动,中长期趋势仍存

近期关于贵金属市场的主要逻辑在于“美伊冲突-引发能源价格大幅上涨-通胀预期升温-美联储降息步伐受阻-实际利率上升-持有黄金机会成本上升-施压黄金”上,盘面走势短期依然明显受到美国总统特朗普以及伊朗方的表态影响,特朗普方态度反复,不易捉摸,盘面震荡剧烈,需谨慎对待。

截至2026年2月末,央行黄金储备报7422万盎司,环比增加3万盎司。这是自2024年11月重启增持以来,央行连续第16个月增持黄金。从中长期来看,央行持续购金、全球去美元化趋势仍未转变,关注中东局势平息后中长期逢低做多的机会。

综上所述

短期受到美伊局势影响波动剧烈需警惕风险,中长期在央行持续购金、全球去美元化的支撑下,贵金属逢低看多大趋势尚未改变。

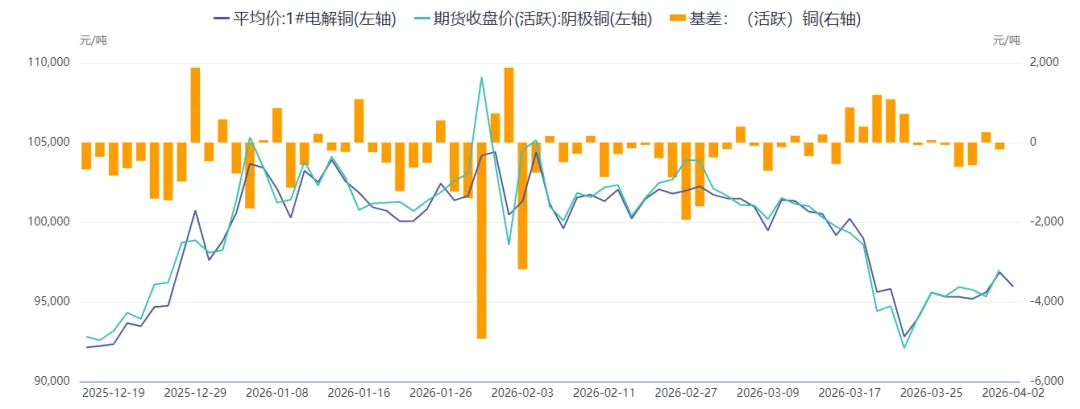

地缘局势变化扰动盘面,沪铜预计短期承压震荡

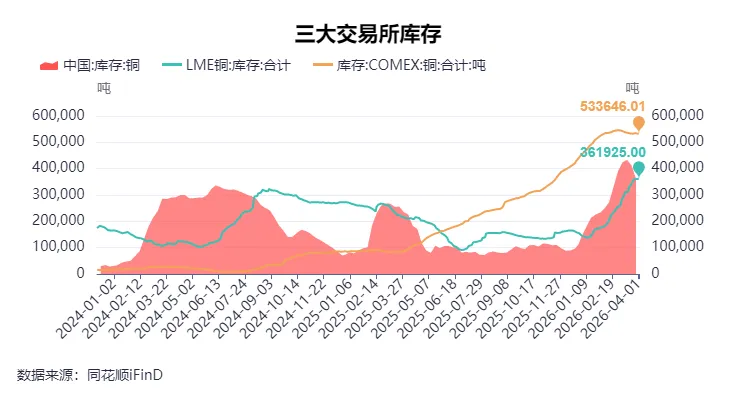

沪铜从前期下破10万关口后下跌至9.2万后反弹,短线价格回升更多来自宏观情绪边际修复,并不意味着基本面已出现趋势性改善。海外方面,LME铜库存由3月初25.77万吨升至3月31日36.24万吨,COMEX铜库存亦维持在58.9万短吨附近高位,反映海外仍处于明显累库阶段,供应压力尚未有效缓解。国内方面,上期所铜仓单自3月中上旬约32万吨回落至3月末22.13万吨,去库节奏较快,但从绝对水平看仍处高位,更多体现为阶段性补库带来的边际改善,同时,下游对当前高价接受度有限,终端采购仍偏谨慎。

往后看,矿端偏紧格局与中长期需求增量逻辑并未破坏,铜价中枢仍有支撑;但短期市场的核心矛盾在于:地缘局势变化对通胀预期、降息节奏及风险偏好的扰动上。在这一背景下,沪铜短线或维持区间震荡,等待宏观扰动落地或基本面进一步验证。建议暂以观望为主,后续若出现更明确的宏观利多或库存加速去化信号,再考虑布局多单。

后市需关注:1)假期期间美伊局势是否继续降温,油价与美联储降息预期是否重新修正;2)LME、COMEX库存是否继续高位累积;3)节后国内现货贴水与社会库存去化能否进一步改善。

成本支撑尚存,需求表现仍是关键

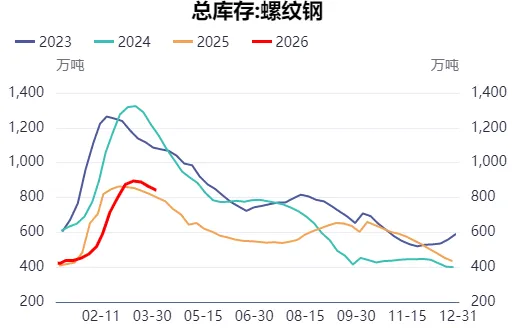

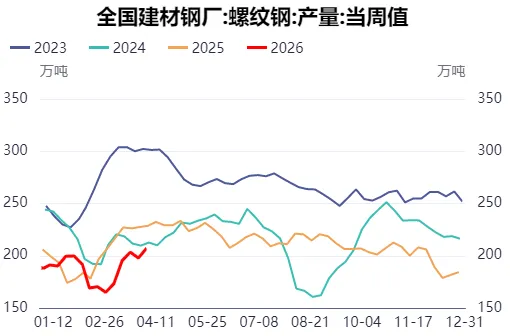

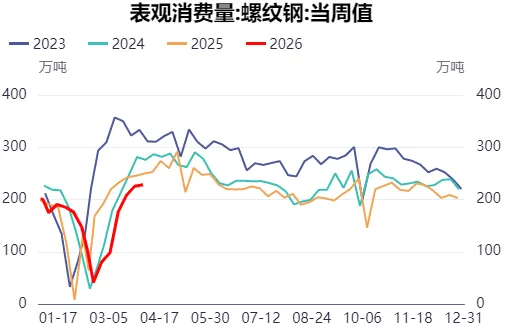

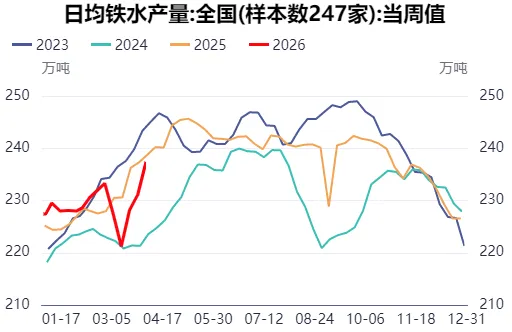

3月钢材期价阶段反弹后承压调整,价格重心较2月末有所上移,整体震荡偏强运行。从驱动因素来看,一方面,美伊冲突爆发,原油价格大幅攀升带动整个商品氛围走强;另一方面,钢材逐步由淡季向旺季过渡,需求逐步回升、库存迎来拐点,基本面边际改善。不过需求恢复偏缓,同比表现依然偏弱也使钢价反弹动能受到制约,近期价格反弹承压。后续来看,一方面,成本端支撑仍存。目前中东局势不确定性风险仍存,未来一段时间原油价格或仍将在高位震荡反复,进而对铁矿石、焦煤等原料价格仍有支撑,叠加钢厂持续复产也利好原料需求,钢材成本支撑仍存;另一方面,钢材需求端表现依然欠佳,在地产多项指标仍持续走弱背景下,后续需求端也难有过于乐观预期,叠加产量逐步回升,钢材仍面临一定去库压力,也使反弹高度将受限。

综上所述

展望后市,近期钢材需求仍存一定回升空间,叠加成本端支撑仍存,钢材期价仍有支撑,不排除调整后仍存一定反弹空间。不过后续在需求见顶回落之后,需防范旺季证伪对期价再度压制的可能,但在经历了长期筑底行情之后,下方支撑相对坚实,钢价或也难有大幅下行空间。

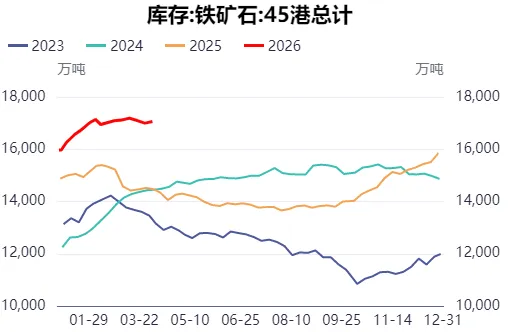

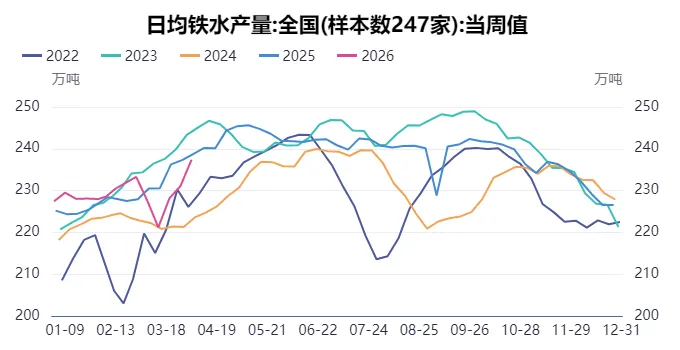

供应宽松格局依旧,价格上方空间受限

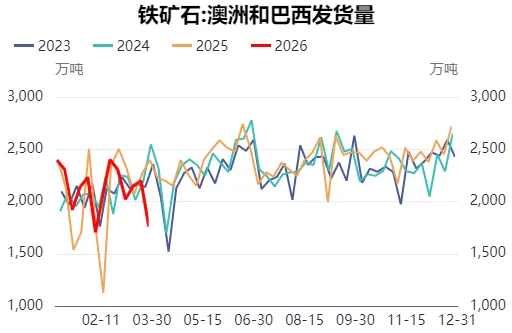

3月铁矿石期价强势反弹后震荡整理,在黑色板块中处于领涨水平。一方面,国际原油价格大幅攀升导致海运费明显上涨,进而推升铁矿石成本;另一方面,中矿集团进一步扩大对BHP铁矿石的进口限制,也一度推升市场情绪;此外,铁水产量逐步低位回升,铁矿石需求边际好转也对价格形成一定支撑。后续来看,二季度海外发运逐步由淡季向旺季过渡,发运量或逐步低位回升,叠加港口库存依然处于高位,供应压力仍存;需求方面,短期铁水产量仍处回升阶段,对铁矿石需求形成支撑,但受限于终端需求仍显偏弱,预计铁水产量回升空间也将受限。中长期铁矿石供应宽松预期依然较强。

综上所述

短期铁矿石基本面边际改善,叠加原油价格仍处高位,支撑铁矿石高位运行,不过目前铁矿石价格已处于偏高水平,而中长期供应宽松预期依然较强,铁矿石价格继续上行空间受限。后续如果基本面逐步转弱,铁矿石价格存承压预期。整体预计二季度铁矿石价格呈现前高后低态势。

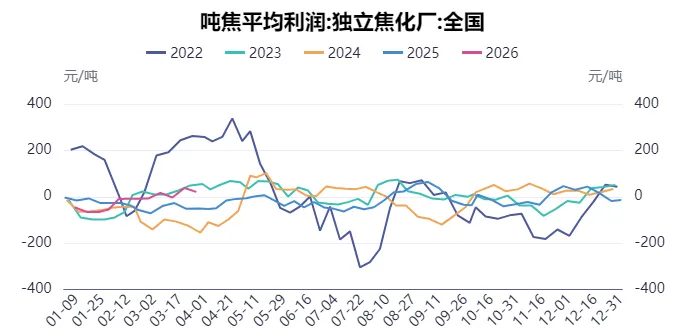

地缘驱动有所钝化 重点关注需求恢复情况

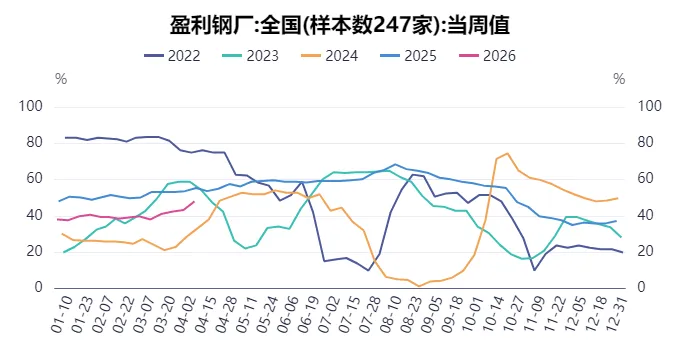

3月中旬,地缘冲突驱动的原油强势表现激发了焦煤的能源属性溢价,成为价格上行的核心催化剂,使得双焦期价快速反弹,随着中东局势反复,地缘扰动逐渐钝化,双焦回吐了前期的地缘风险溢价。从近期双焦基本面来看,供应端,矿端开工、蒙煤通关均处于高位水平,焦煤供应充裕,吨焦利润尚可,焦企生产积极性较高;需求端,随着两会结束以及终端需求复苏,铁水产量近期持续回升,下游焦企钢厂对原料进行补库;利润端,钢厂盈利率逐渐修复,焦炭在4月初首轮提涨落地,但钢厂利润相比去年仍偏低,焦钢后续博弈或加剧。

综上所述

展望后市,地缘局势的发展仍将阶段影响盘面,品种之间联动性增加,加大盘面的波动空间,但最终双焦价格的核心仍将回归自身供需基本面,近期双焦供需双增,短期供应预计暂稳情况下,“银四”需要重点关注需求端恢复情况,铁水复产的高度、钢厂利润的情况将决定原料端双焦能否有所支撑。

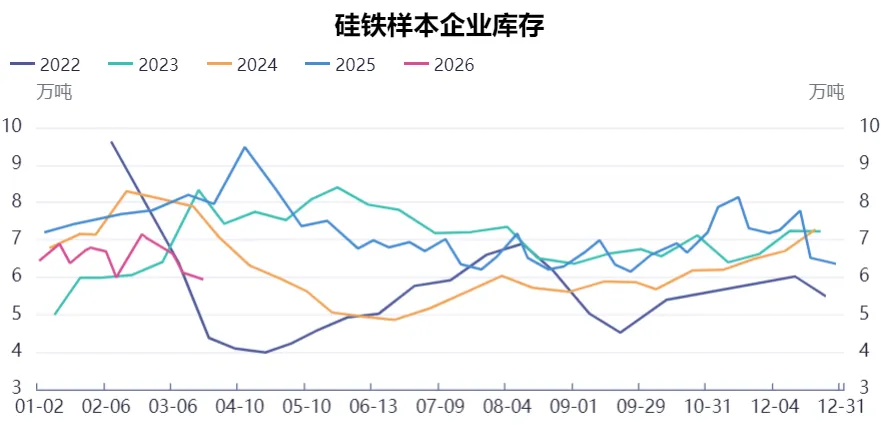

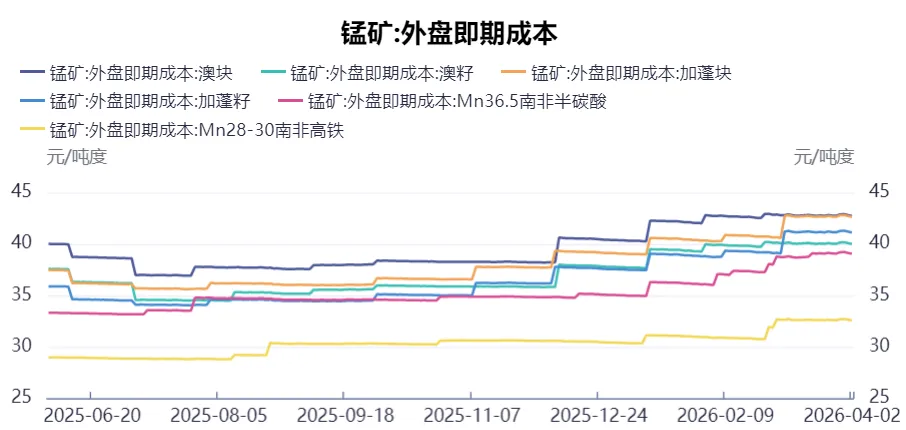

基本面季节性好转,短期受情绪面扰动

短期在地缘局势的影响下,商品市场情绪波动剧烈,铁合金也难逃其影响,基本上跟随盘面情绪而发展,短期地缘局势在美伊双方领导人发言表态中不断动荡,盘面规律难测,建议观望为主。

从基本面来看,随着节后下游需求逐步回升,钢厂招标陆续启动,铁合金基本面迎来好转,叠加中东地区地缘局势紧张引发海运费上升、澳洲锰矿主产区再遇飓风,对锰矿这类高度依赖进口的商品价格形成明显支撑,进一步支撑锰硅价格,且在锰硅利润持续负值的情况下,大多工厂已于4月1日开始减产,因高库存引发的供应压力有所缓解。硅铁库存则是低位去化,维持健康。

综上所述

短期来看,基本面虽不断好转,但中东地缘局突变依然左右盘面走势,短期观望为主,建议等待地缘事件平息后的逢低做多机会为主。

供需双强格局下的价格支撑

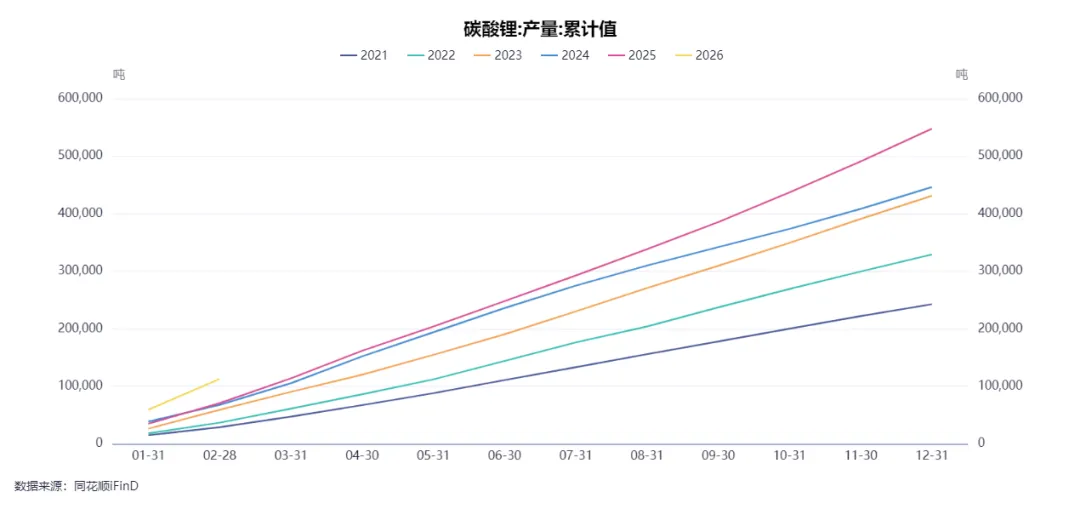

2026年一季度以来,碳酸锂市场呈现供需双增的基本面格局。从价格走势看,电池级碳酸锂现货价格在进入2026年后有了较大幅度达上涨,由11万元/吨左右上涨至最高17万元/吨,不过近期呈现震荡调整态势。

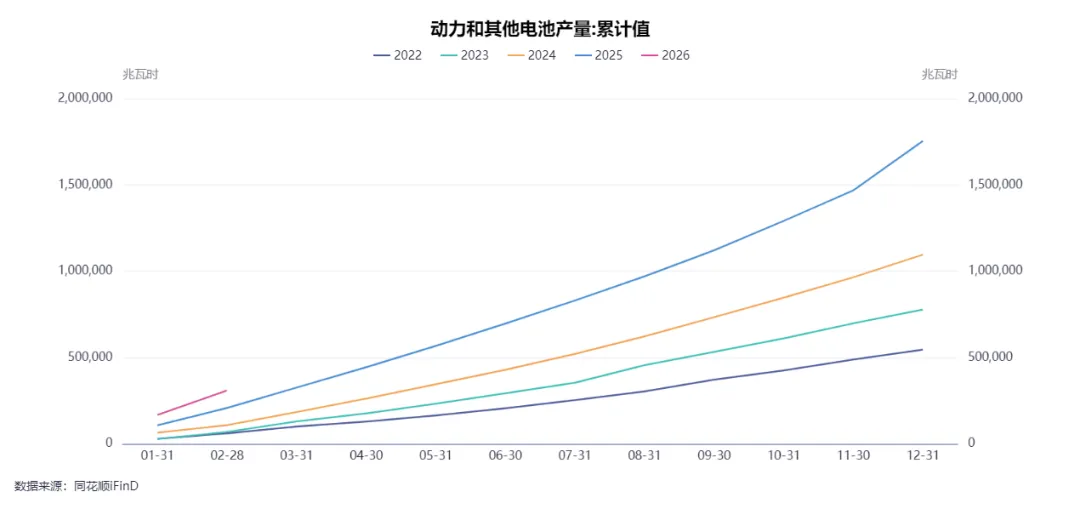

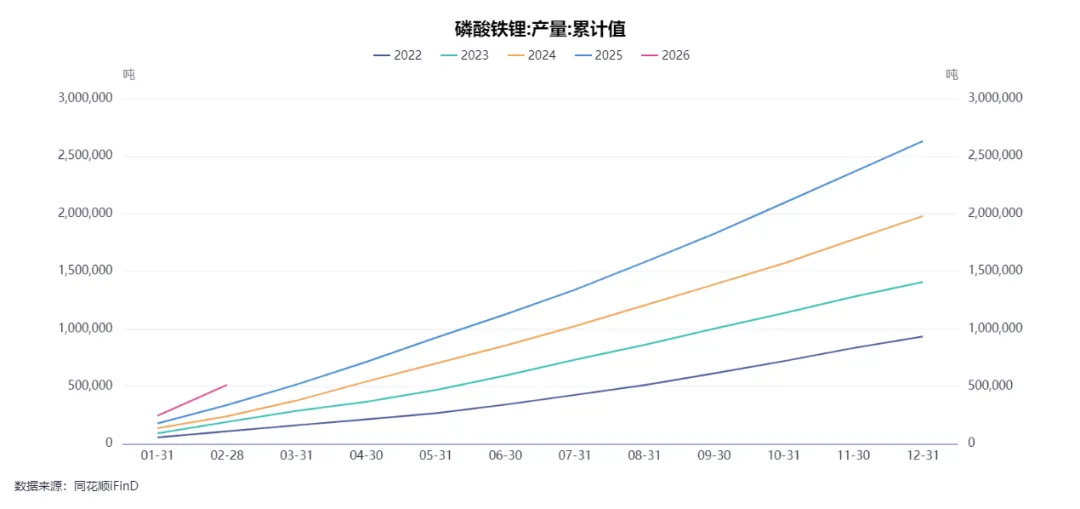

供应端方面,一季度碳酸锂累计产量预计达25万吨以上,同比增长接近40%。需求端同样表现强劲,一季度磷酸铁锂产量预计达超过100万吨,同比增长接近60%,锂电池累计产量预计超过550GWh,同比增加超过50%。

进入二季度,碳酸锂市场将面临供需双强的支撑格局。供应端预计保持稳定增长,4月碳酸锂产量预期将环比增加4%至。然而,矿端扰动因素成为关键变量,津巴布韦政府暂停锂矿出口的政策变动将对全球锂资源供应产生显著影响,这一非洲锂资源储量第一的国家是国内锂电产业链上游原料的重要来源,其出口管控可能导致4月下旬至5月出现供应缺口。需求端方面,储能领域表现尤为乐观,头部储能企业基本维持满产状态,成为拉动碳酸锂需求的重要力量,而动力电池需求虽受季节性因素影响复苏节奏偏缓,但终端车辆带电量显著提升为需求提供了有力支撑。特别值得注意的是,如果能源价格继续上升,新能源汽车的替代效应将进一步增强,可能引发需求端的爆发式增长,从而大幅拉高碳酸锂价格。

综上所述

碳酸锂二季度将维持供需双强的基本面格局,价格受到多重因素支撑。矿端供应扰动与需求稳步增长形成共振,特别是储能领域的强劲需求和新能源汽车带电量提升为价格提供了坚实底部。当前市场虽面临短期垒库压力和期货情绪影响,但低库存现状与矿端偏紧预期构成价格支撑。如果能源价格持续上行,新能源汽车的替代需求将加速释放,可能推动碳酸锂价格突破当前震荡区间。建议投资者关注矿端政策变化、储能需求增长以及能源价格走势,在价格回调时把握低吸机会,同时警惕津巴布韦出口政策不确定性带来的短期波动风险。

供给过剩格局下的价格压制

2026年一季度,多晶硅市场延续供给过剩的基本格局,价格持续承压。从价格走势看,多晶硅致密料价格在3月份呈现震荡下行态势,3月31日市场均价为4.1万元/吨,较月初下跌约23%。

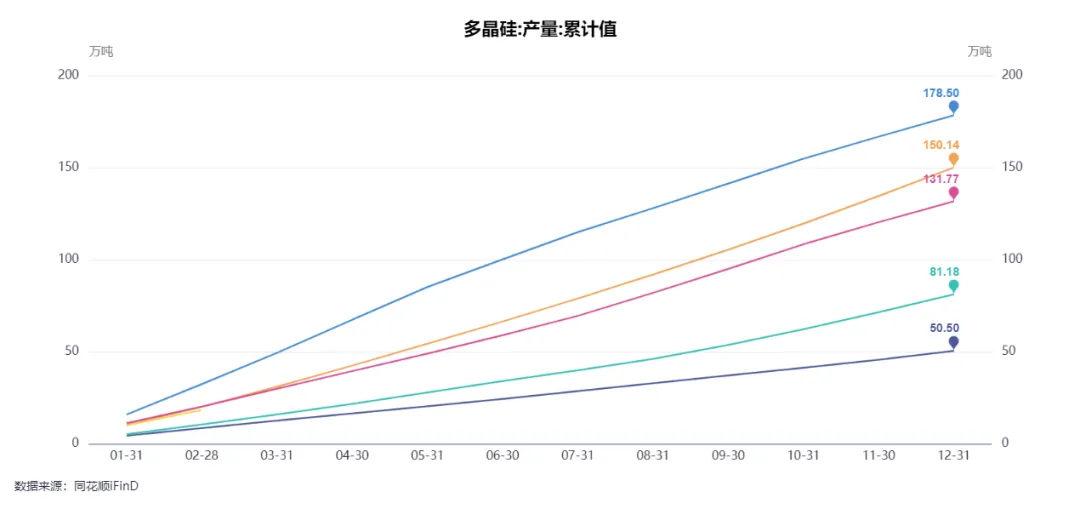

供应端方面,产能扩张势头依然强劲,1-2月国内多晶硅产量18.35万吨,低于2023年水平,产能利用率收缩情况延续。

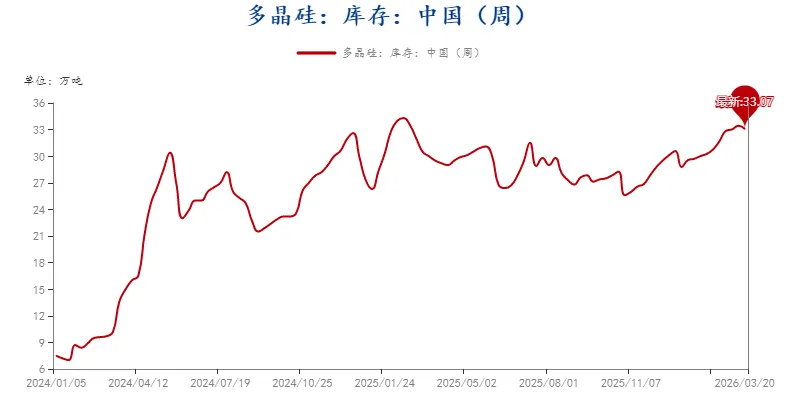

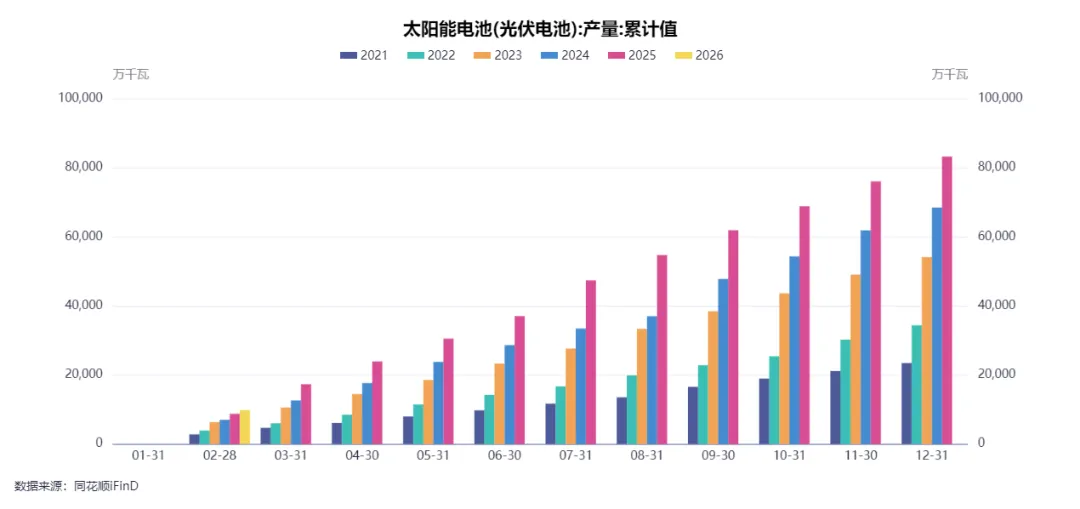

需求端表现相对平稳,1-2月太阳能电池产量接近10吉瓦,同比增长12.5%。库存方面,多晶硅企业库存持续累积,市场供应压力不断加大。值得注意的是,尽管价格持续下行,但头部企业凭借成本优势仍保持较高开工率,进一步加剧了市场供应压力。

进入二季度,多晶硅市场供给过剩的格局预计难以根本改变,成本支撑成为关键因素,当前多晶硅行业部分高成本企业已接近盈亏平衡点,价格下行空间受到一定限制。特别值得关注的是,如果能源价格继续上升,传统能源发电成本提高将增强光伏发电的经济性,可能刺激光伏装机需求进一步扩张,从而对多晶硅价格形成一定支撑。

综上所述

多晶硅市场二季度将继续面临供给过剩的压力,价格受到强力压制。当前价格已接近部分高成本企业的盈亏平衡点,进一步下行空间有限,但反弹动力同样不足。如果能源价格持续上涨,光伏发电的经济性优势将更加凸显,可能带动装机需求超预期增长,为多晶硅价格提供一定支撑。投资者需要密切关注产能退出情况,特别是高成本企业的减产或停产动向,这将成为影响市场供需平衡的关键变量。建议采取谨慎观望策略,等待产能出清信号明确后再考虑布局机会。

成本支撑与弱需博弈 产业链维持累库态势

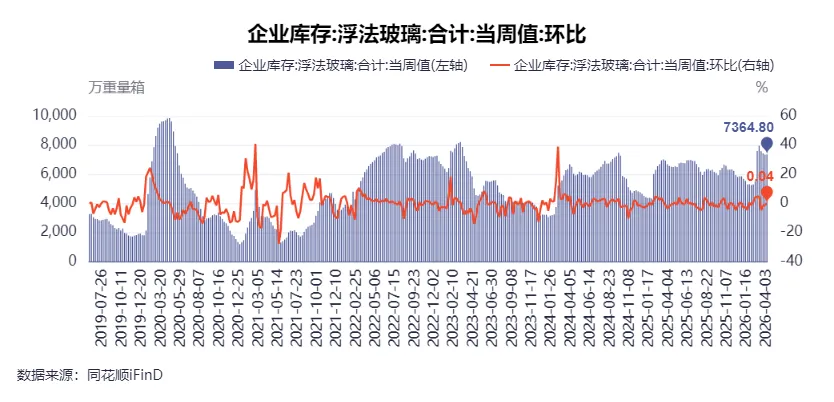

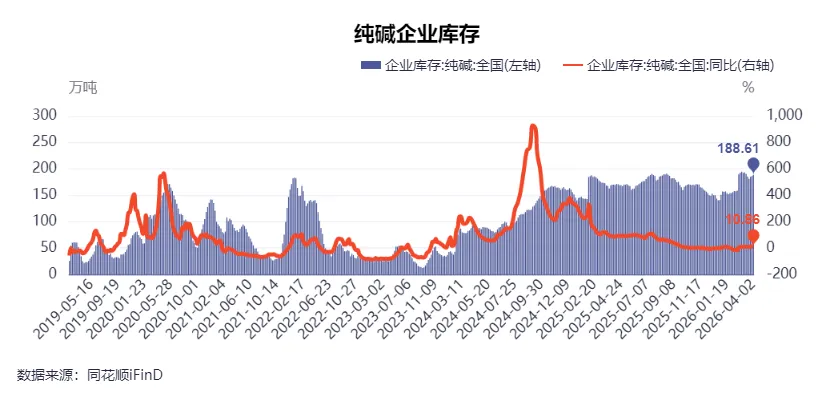

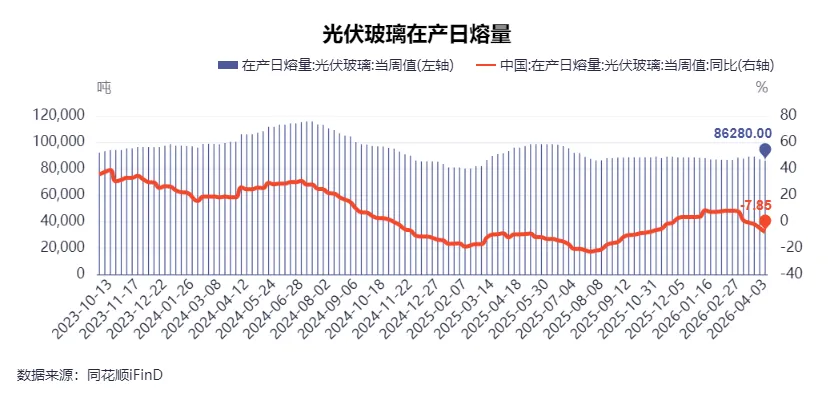

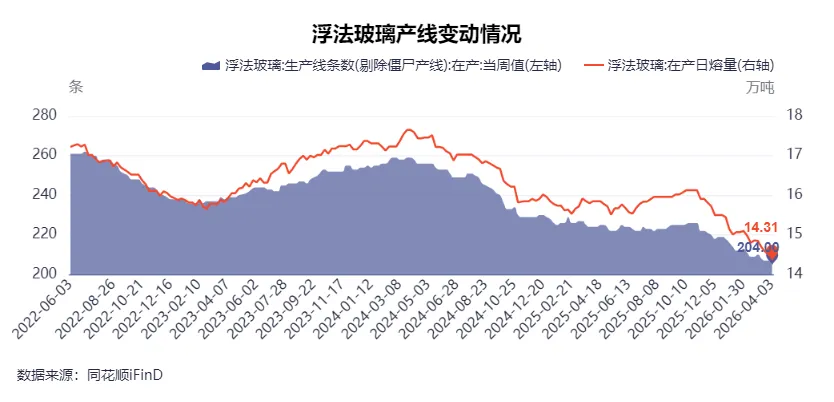

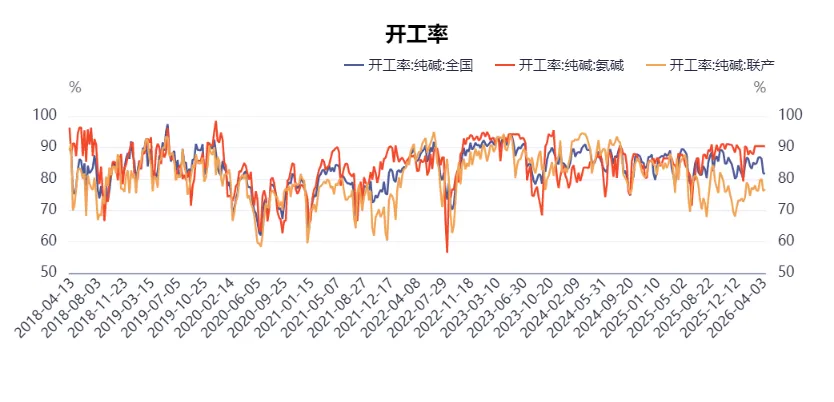

3月下旬,纯碱与玻璃产业链呈现出“原料强支撑、成材弱消化”的分化特征。纯碱端,受地缘冲突影响,煤炭等燃料成本维持高位,叠加部分装置检修减量,纯碱价格在成本支撑下坚挺运行,企业虽处于高库存压力下,但挺价意愿较强;玻璃端,受房地产后周期影响,终端需求启动迟缓,深加工订单恢复不及预期,导致玻璃生产企业库存持续攀升,价格虽有成本支撑但上涨驱动不足。

从近期基本面来看,供应端,纯碱新增产能逐步释放,行业整体开工率维持高位,纯碱供应量处于历史较高水平,而玻璃供应虽因产线放水略有缩减,但整体产能基数庞大,供需错配导致库存向厂家端累积。需求端,玻璃作为纯碱的最大下游,其需求疲软直接制约了纯碱的去库速度。目前玻璃深加工企业订单天数虽有小幅回升,但同比仍处低位,且资金压力较大,仅维持刚需采购,未能形成有效的补库需求。

综上所述

展望后市,纯碱市场核心矛盾在于“高供应与弱需求”的博弈,虽然4月仍有部分检修计划,但新产能的投放将抵消检修带来的减量预期,纯碱价格预计将维持“易跌难涨、宽幅震荡”的格局,重点关注后续检修落地情况及出口订单表现。玻璃市场则面临“高成本与高库存”的双重挤压,虽然部分产线冷修带来供应边际改善,但缺乏终端需求的实质性好转,玻璃价格上行空间有限。4月份需重点关注玻璃产线的冷修动态、纯碱厂家的去库节奏以及深加工订单的持续性。若下游需求持续疲软,玻璃企业或将面临亏损加剧的风险,进而通过压价原材料来修复利润,届时纯碱价格也将面临回调压力。

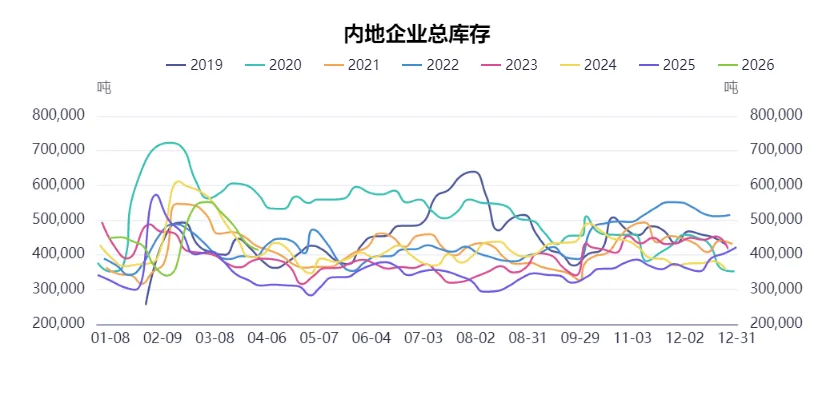

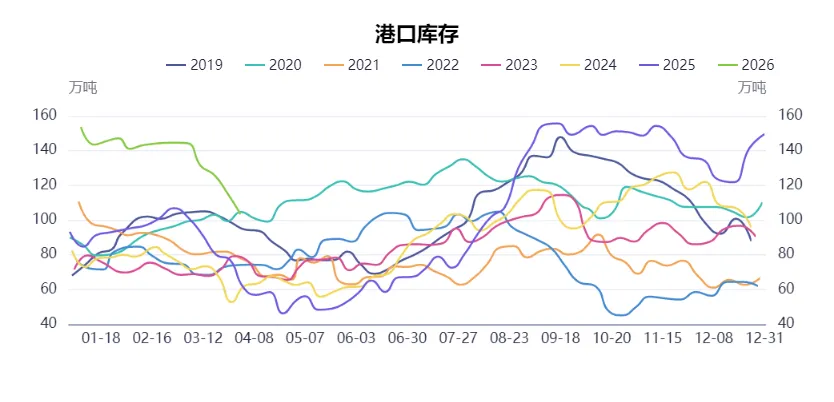

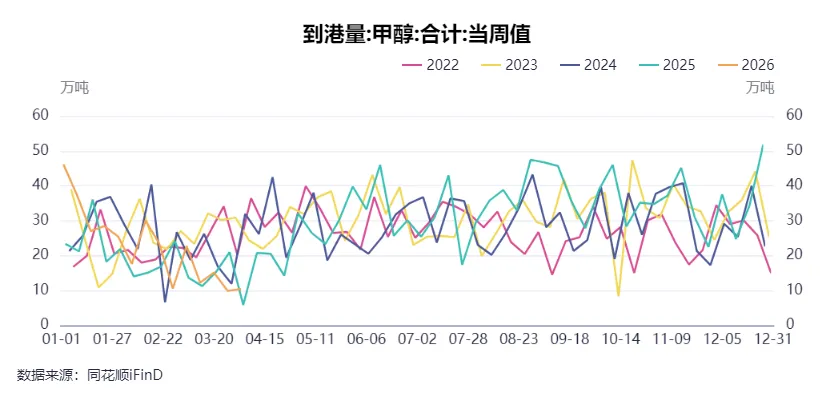

地缘溢价高位震荡 关注港口去库持续性

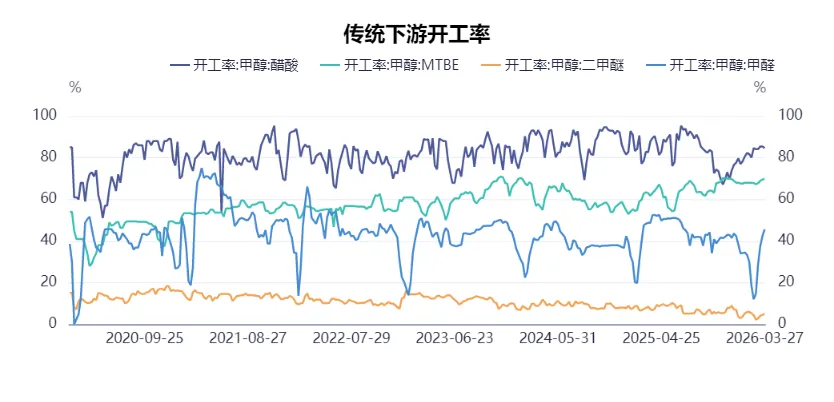

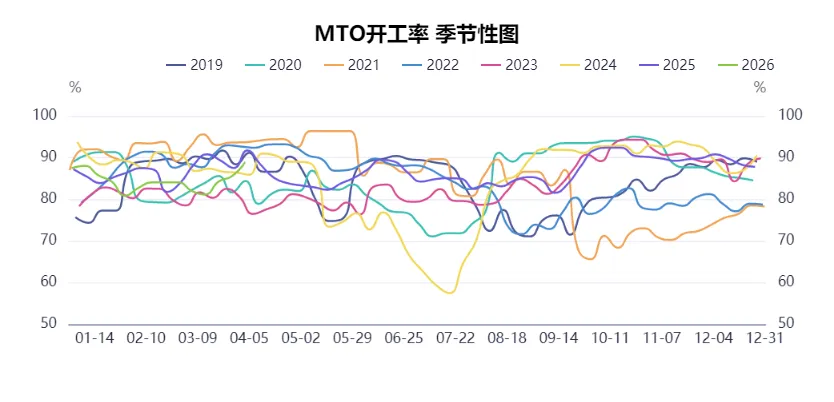

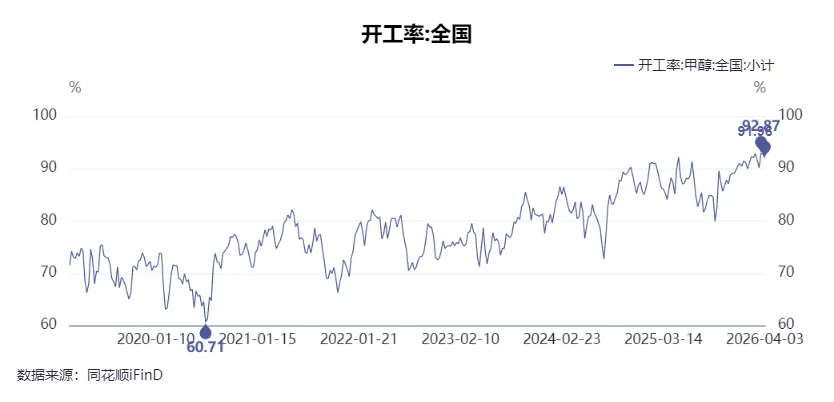

3月中旬,受地缘冲突影响,能源属性驱动甲醇价格“共振式”上行,现货价格大幅跳涨,港口市场进入去库通道。随着地缘局势反复,虽然战争逻辑未改,但市场对供应短缺的担忧阶段性钝化,盘面出现宽幅波动。从近期甲醇基本面来看,供应端,虽然部分装置检修导致国产产量微降,但整体产能利用率维持高位,且进口量预期增加,供应端整体呈现增量预期;需求端,随着MTO装置重启及传统下游季节性回暖,下游开工稳步提升,刚需兜底明显,其中冰醋酸等部分下游利润修复显著,对高价原料接受度尚可。

综上所述

展望后市,地缘政治(中东局势、海峡通航)仍是阶段影响盘面的核心变量,品种之间联动性增加,加大了盘面的波动空间,但最终甲醇价格的核心仍将回归自身供需基本面。近期甲醇呈现出“供应趋增、需求稳健”的局面,短期内地库存维持下滑但港口库存压力仍存。4月份需要重点关注地缘局势对进口到港的实际影响、港口库存的去化节奏以及下游MTO装置的运行情况。若进口增量不及预期或港口持续去库,甲醇价格或将维持高位震荡偏强走势。

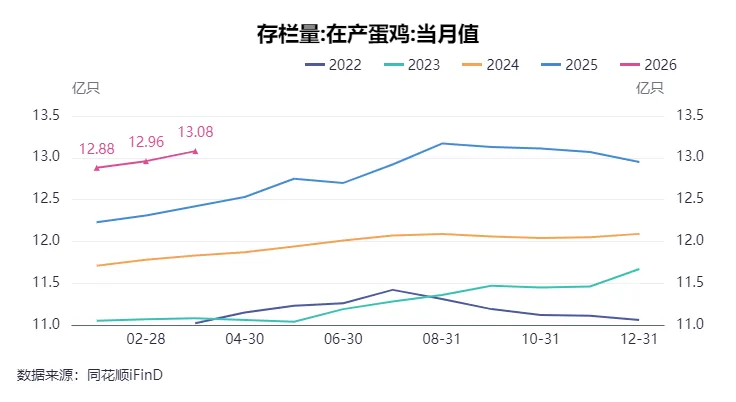

供应压力后移,盘面筑底震荡

二季度鸡蛋整体判断仍是低位修复、震荡运行,价格中枢较一季度有望小幅抬升,但暂不具备持续大涨基础。 核心原因在于,2025年下半年鸡苗补栏同比明显下降,这部分低补栏正对应2026年3—7月的新开产,意味着二季度新增供给压力边际减弱,行业存栏有缓慢下滑趋势。 但现实约束同样明确,3月在产蛋鸡存栏仍约13.54亿只,同比增2.73%,淘汰鸡日龄维持505天,说明总供给仍高、延淘现象未明显缓解。

节奏上看,二季度更像“有支撑、但弹性有限”。一方面,清明、五一等节日消费对现货有阶段性托底,小码蛋偏紧也限制短线跌幅;另一方面,清明备货结束后库存已回升至流通环节1.31天附近,蛋价出现滞涨回落,说明需求改善更多是脉冲式而非趋势式。 成本端仍提供底部保护,玉米偏强、饲料需求尚可,有助于压缩下行空间,但若后续饲料原料走弱,支撑也会削弱。 因此二季度更合理的预期是低位震荡偏强而非单边上行。

供强需弱持续承压 关注产能去化节奏

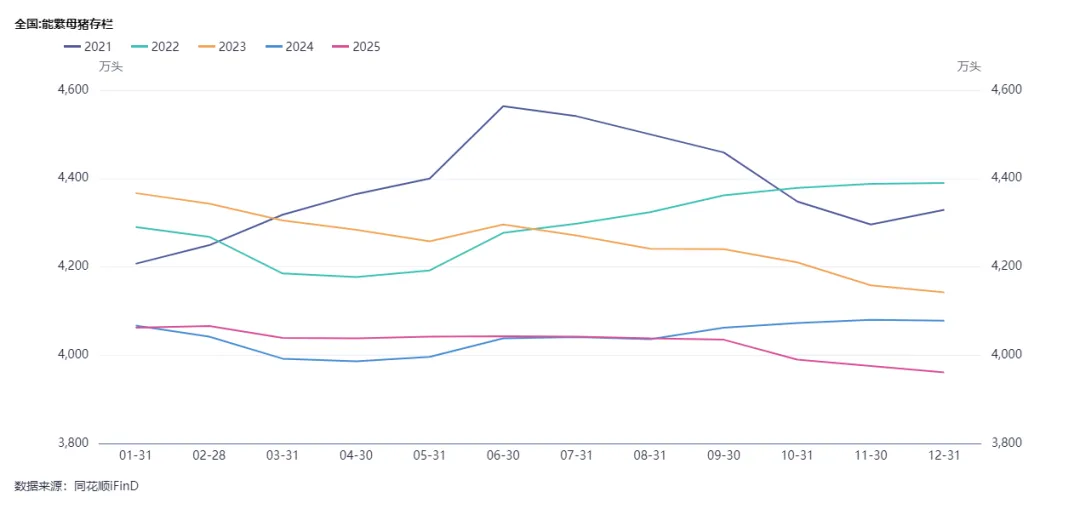

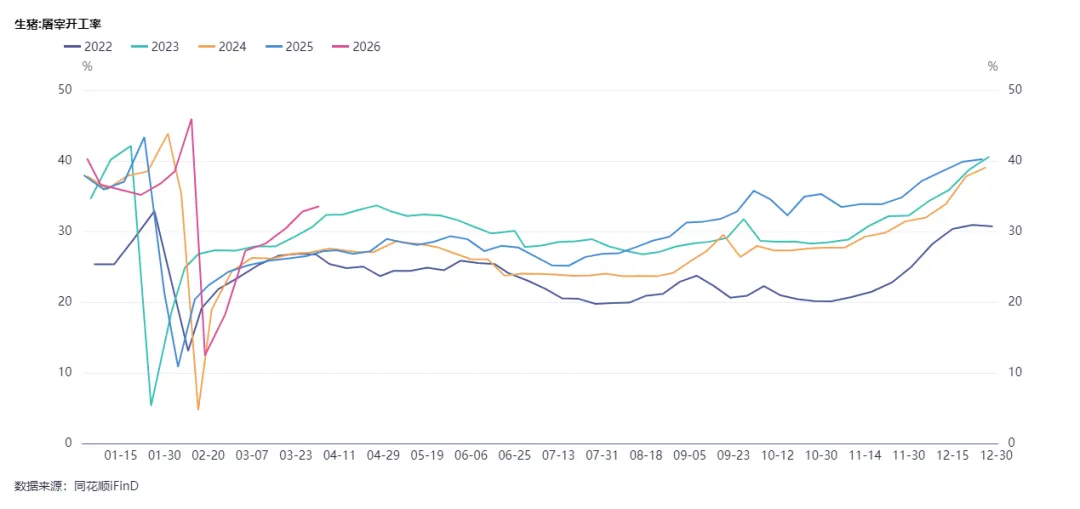

生猪二季度核心聚焦供应、需求、出栏及产能四大变量。供应端紧盯规模场出栏、大体重猪消化及二次育肥入场情况,高存栏与出栏放量持续施压;需求端关注清明备货后淡季延续,终端消费乏力难改宽松格局。同时跟踪冻品库容、仔猪与母猪价格变化,关注政策托底与亏损倒逼去化进度。

综上所述

当前猪市供强需弱、养殖深度亏损,短期期现承压偏弱震荡,需警惕出栏集中与需求淡季共振风险,重点跟踪产能去化节奏与远月拐点信号。

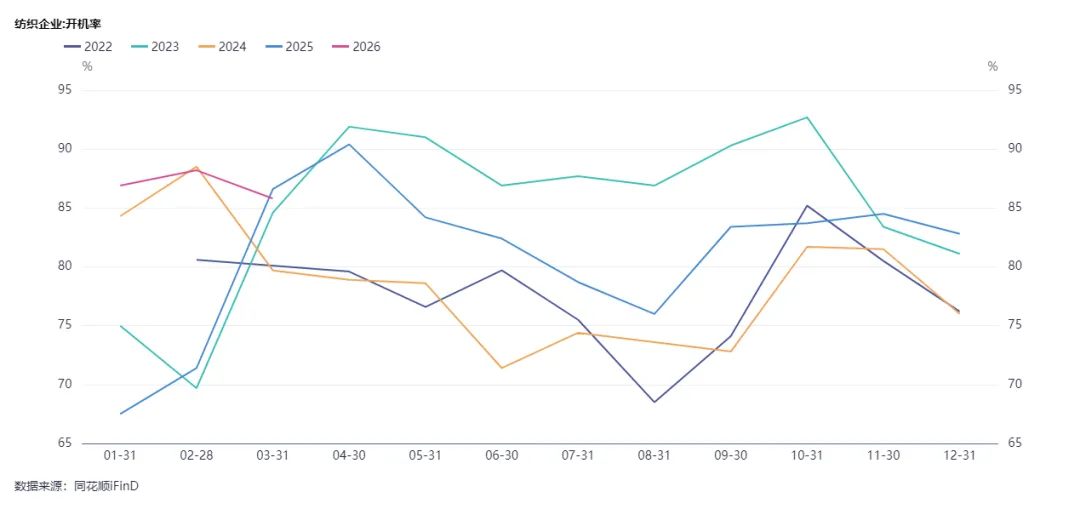

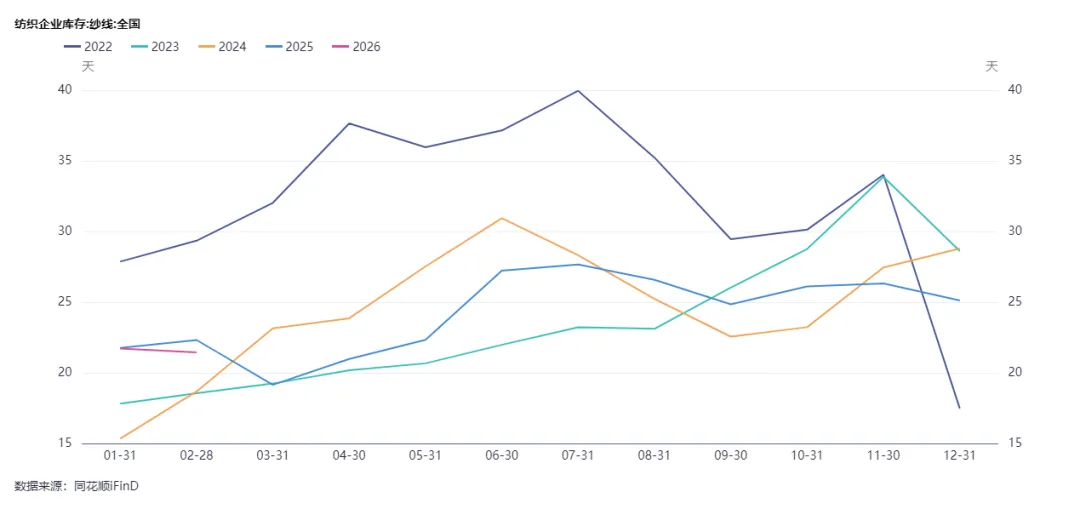

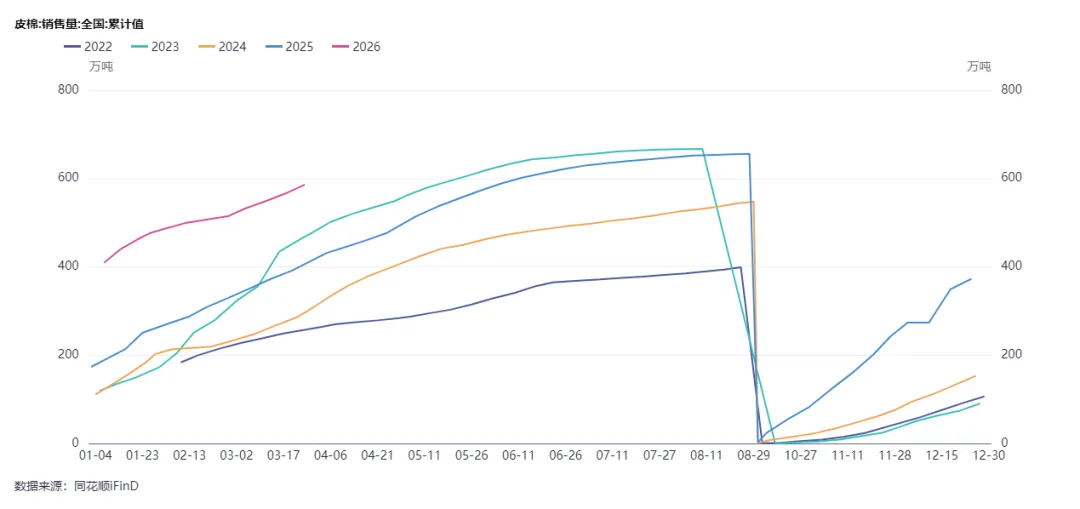

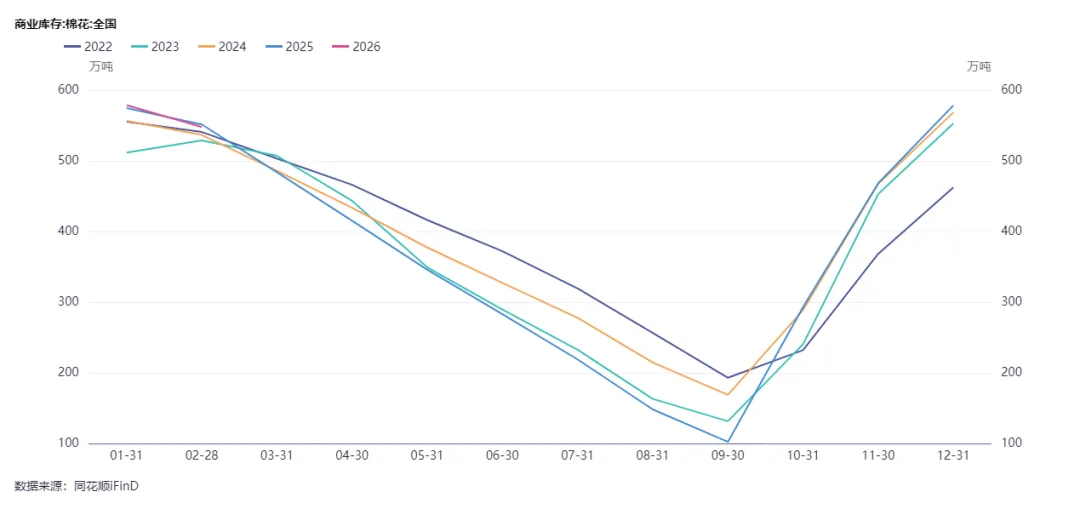

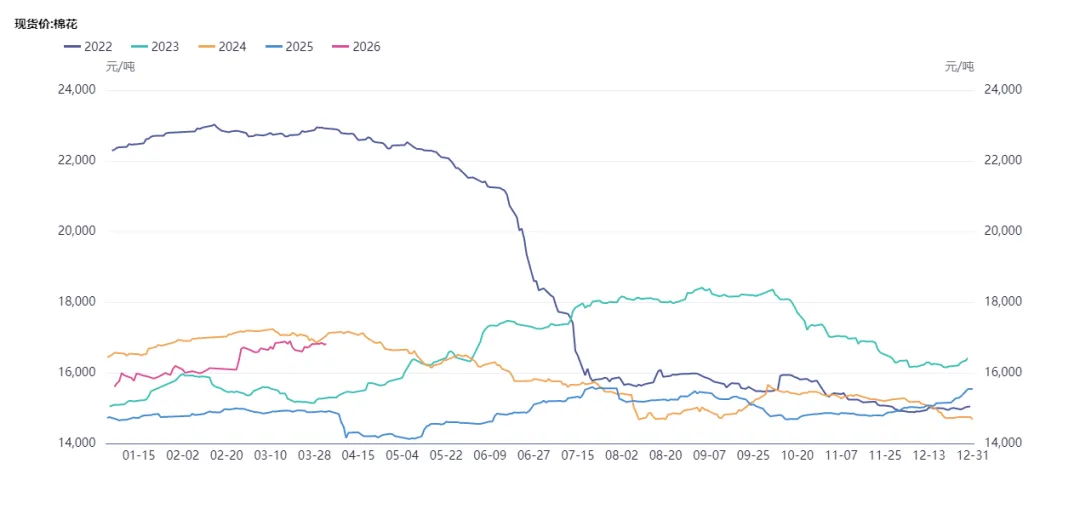

新疆面积调减支撑供应收紧 警惕需求与天气预期差

棉花二季度核心聚焦供应、需求、进口及天气四大变量。供应端紧盯新疆实际播种面积与单产,跟踪美棉主产区干旱对产量的扰动;需求端关注纺企开机、纱线去库及内外销订单持续性,旺季走弱将弱化支撑。同时跟踪进口配额使用节奏,关注宏观与地缘对棉价的扰动。

综上所述

新年度全球棉花供需趋紧,新疆面积调减提供支撑,需警惕下游需求复苏不及预期、美棉天气好转及进口增量带来的回调风险。

风险揭示与免责声明

黑色系分析师:李潇潇 投资咨询从业证书号:Z0014801

黑色系分析师:王大元 投资咨询从业证书号:Z0019132

农产品分析师: 孔德明 投资咨询从业证书号:Z0015296

农产品分析师:祝向向 投资咨询从业证书号:Z0019189

能源化工分析师:胡 兵 投资咨询从业证书号:Z0014789

煤化工分析师:赵鑫鹏 投资咨询从业证书号:Z0018324

新能源分析师:梁天明 投资咨询从业证书号:Z0022437

分析师声明

上述分析师具有中国期货业协会规定的期货从业资格及相当的专业能力,本报告是在独立、客观的情况下出具的,并准确反映了分析师的看法和判断;分析师薪酬的任何组成部分,无论是在过去、现在及将来,均与本报告中所表述的具体建议或观点无任何直接或间接的关系。

免责与承诺

本报告的信息来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。尽管我们相信报告中数据和资料的来源是可靠的,且已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所属品种的操作依据,我们也不承担因根据本报告操作而导致的损失。我公司承诺,我公司及公司所属员工不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。本报告仅供符合《证券期货投资者适当性管理办法》的投资者参考,请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险。(产品中标注“R4”的内容,仅供风险承受能力评级为C4及以上投资者参考。)

分析师:王大元

图片:ifind、恒银期货

排版:钱欣悦

HB26043019

评论