【白银】库存枯竭与需求爆发:白银市场的非对称上涨机遇

当前全球宏观经济环境下,贵金属市场正处于前所未有的价值重估进程中。本轮行情并非传统意义上的周期性牛市,其核心驱动来自不可逆的全球超额货币供给,与持续收紧的黄金白银现货市场供需格局形成的强共振,二者共同构建了贵金属长期上行的底层逻辑。本文将从宏观货币体系、现货供给约束、结构性需求扩张三大维度,系统解析贵金属市场的运行逻辑,并对其长期价格中枢进行合理测算。

一、宏观底层逻辑:超额货币供给的不可逆扩张与流动性效应

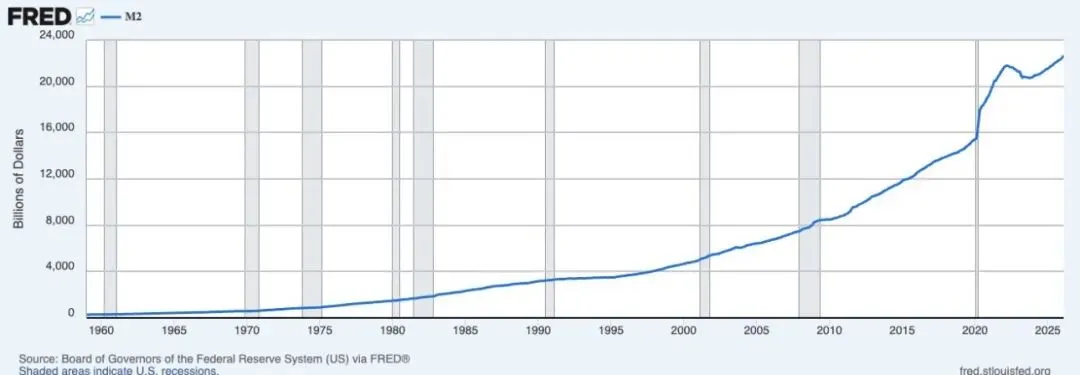

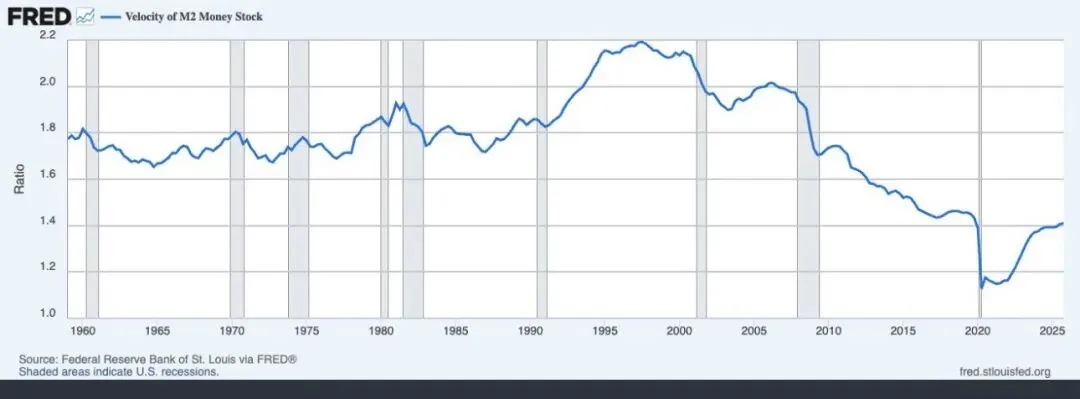

货币因素是本轮贵金属行情的核心底层支撑,其核心逻辑可通过美联储FRED数据库的两组核心数据得到完整印证。

第一组数据为美国广义货币供应量(M2)。疫情期间,美国M2规模出现爆发式增长,且此后并未出现趋势性回落,截至当前,M2总规模已达约22.7万亿美元,仍保持4.5%-5.5%的年度同比增速,货币供给基数实现了永久性抬升,金融体系内的美元流动性总量处于历史高位。

第二组数据为M2货币流通速度。2020年市场动荡期间,美国M2货币流通速度跌至1.11的历史最低点,此后便进入持续回升通道,当前已回升至1.41附近,且上行趋势尚未出现逆转信号。根据货币数量方程MV=PQ,货币总量(M)的扩张叠加货币流通速度(V)的回升,将直接带动市场有效流动性的高速增长,经测算,当前美国市场有效流动性年度增速已达9%-12%,形成了持续且强劲的货币贬值压力。过剩的流动性需要寻找具备保值属性的优质资产,这为贵金属市场提供了长期的增量资金支撑。需要特别说明的是,上述测算仅覆盖美国本土的美元M2规模,尚未纳入预计规模达15万亿美元的欧洲美元市场,实际全球美元流动性的宽松程度远超测算值。

二、供给端刚性约束:现货市场枯竭与产能瓶颈的长期制约

与持续扩张的流动性形成鲜明对比的,是黄金白银现货市场日益严峻的供给刚性约束,这一格局在白银市场表现得尤为突出。

其一,持续扩大的供需缺口与库存消耗。白银市场已连续六年出现供需缺口,供需失衡格局持续加剧。作为全球贵金属核心交易市场,纽约商品交易所(COMEX)的注册仓单库存已出现大幅、持续的出库,当前库存规模已降至历史临界低位,现货市场的可交割资源持续收紧。

其二,精炼环节的产能瓶颈。全球核心贵金属精炼厂,尤其是中国的大型精炼厂,已出现严重的订单积压,部分厂商甚至已暂停接收来料加工订单,精炼环节的产能上限已成为现货供给的重要制约。

其三,矿产端的长期刚性约束。全球贵金属矿山的矿石品位呈现持续下滑趋势,而新建矿山从勘探、建设到正式投产的周期长达7-15年,这意味着矿产供给无法对价格上涨做出快速响应,供给端的刚性约束将长期存在。同时,全球范围内日益增多的资源出口管制政策与地缘政治摩擦,进一步限制了贵金属实物流通,加剧了全球现货市场的供给紧张格局。

三、需求端结构性爆发:投资需求与工业需求的双重扩张

在供给端持续收紧的同时,贵金属需求端正迎来结构性、刚性的长期扩张,形成了供需格局的强剪刀差。

一方面,官方储备与投资需求保持长期韧性。全球各国央行仍在以创纪录的速度持续增持黄金,黄金的货币属性与避险价值在全球货币体系变局中持续凸显,成为央行外汇储备多元化的核心选择。同时,在货币贬值预期持续升温的背景下,个人投资者与机构对实物贵金属的配置需求保持高位,为贵金属价格提供了坚实的底部支撑。

另一方面,白银的工业需求迎来爆发式增长,且具备极强的刚性。作为具备优异导电性能的关键工业金属,白银的传统需求领域光伏、新能源汽车、电子工业已保持稳定增长,而人工智能、机器人产业的快速扩张,带动数据中心、电力系统、自动化硬件的大规模建设,进一步催生了海量的新增白银需求。与供给端的刚性对应,工业领域的白银材料替代存在严重的技术与成本滞后性,即便价格出现上行,短期内也无法通过技术改进或材料替代快速降低工业领域的白银消耗量,需求端的扩张具备极强的长期持续性。

四、黄金白银长期价格中枢测算

基于上述宏观货币、供给端与需求端的核心逻辑,结合当前市场环境,本次价格测算并非照搬金融机构常规研报结论,而是以美联储FRED数据库的货币数据为核心基础,逐层叠加库存降幅、精炼产能瓶颈、供需缺口、矿山投产周期、出口管制、市场机制变化、地缘政治、工业需求增长、投资需求韧性、央行购金、替代效应滞后性等多重因素,最终得出黄金白银的长期价格中枢区间。

以2026年4月初的市场价格为基准,黄金现货价格约4680美元/盎司,白银现货价格约73美元/盎司。经测算,1年期(2027年4月)黄金价格中枢区间为8300-9900美元/盎司,白银价格中枢区间为265-350美元/盎司;3年期(2029年4月)黄金价格中枢区间为14500-18000美元/盎司,白银价格中枢区间为780-1000美元/盎司。其中,白银市场因整体市场容量更小,工业端供需紧缺格局更为严峻,其上涨空间具备更强的非对称性。

五、结论与风险提示

综合来看,本轮贵金属行情的核心驱动,是不可逆的超额货币供给带来的长期货币贬值压力,与现货市场供给刚性约束、需求结构性扩张形成的供需缺口形成强共振,这一格局在未来数年内难以发生根本性逆转。贵金属市场正处于长周期的价值重估进程之中,当前仍是实物贵金属配置的重要窗口期。

在这种环境下,不要轻信贵金属的技术分析。一旦市场风向转变,大量美元将从虚高的纸面资产涌入实物资产。如果你没有做好准备,就会错过末班车。而且,接下来的路也不会好走。

风险提示:本文所有内容均不构成任何投资建议。文中所述价格区间仅为基于当前宏观与市场环境的理论预估,贵金属市场具备极高的波动性,地缘政治变化、全球货币政策转向、工业材料技术替代等因素均可能对价格产生重大影响。投资者应结合自身风险承受能力、财务状况与投资目标,审慎做出投资决策。

评论