储能市场-系统运行费暴涨?企业用电成本飙升?

Part1

场景分析

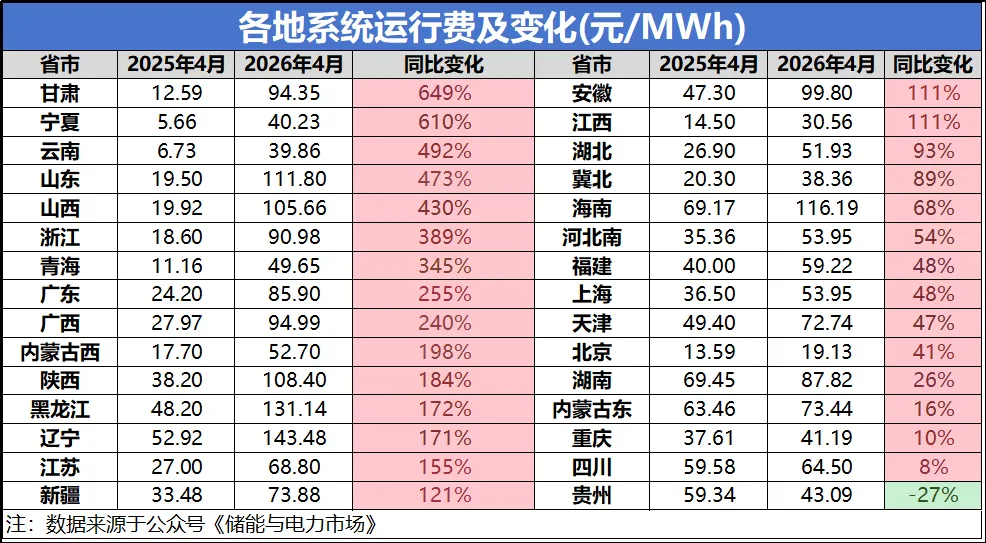

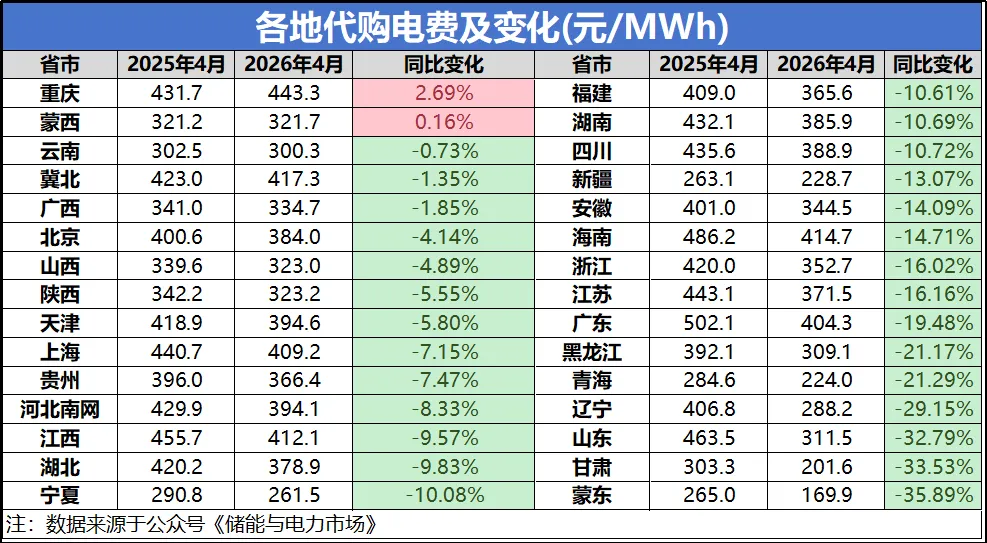

近来,2026年4月全国各省的代理购电价格已全部公告,其中,系统运行费同比大幅攀升,电能量电价同比则明显下降。总体上来看,代购电价全面下降。

从全国的数据来看,除贵州外,各个省份的系统运行费均是上涨;超过半数的省份系统运行费涨幅翻倍,其中甘肃、宁夏、云南、山东、山西、浙江涨幅远超其他省份;

虽然系统运行费大幅上涨,但是从全国的数据来看,2026年4月各地区代理购电价格均呈现下降趋势,其中新能源装机大省(如甘肃、甘肃、山东、辽宁)降幅更加显著。

那么,系统运行费和电能量电费的一升一降背后代表着什么信号呢?

Part2

背后的信号

自2023年6月第三监管周期输配电价改革以来,工商业用户电价被拆解为五个部分:上网电价、上网环节线损费用、输配电价、系统运行费、政府性基金及附加。

上网电价(也即是电能量电价),是电力价格体系中按实际用电量计费的组成部分,反映了发电企业提供每度电的成本。

传统的发电方式主要是燃煤发电,发电量与燃煤的消耗量成正比,边际发电成本较高;而风光水等清洁能源边际发电成本为零。

近几年,随着风光等新能源装机容量和发电量的快速上升,总体的发电成本大幅下降;很明显能看出,新能源装机大省的电能量电价均出现大幅的下降;

来到今天的主角——系统运行费,这个费用比较复杂,同时南方电网和国家电网对它的定义也不太一样,都是装着一箩筐的费用,但有几个共同的费用:

1、峰谷平衡损益

2、辅助服务费用折价

3、抽水蓄能容量电费折价

4、煤电气电容量电费折价

5、新能源可持续发展价格结算机制差价结算费用折合度电水平

笔者仔细对比了系统运行费这一箩筐费用的变化情况,发现第4点和第5点就是此次系统运行费大幅上涨的“真凶”。

(1)煤电气电容量电费折价

截至2024年底,广东新能源装机已达5913万千瓦,占全省装机容量的26.6%,光伏装机增速更是高达70.5%。风电全天发电出力极其不稳定,光伏发电仅在白天发电,火电逐步退位为系统的调节性电源,平滑风光出力曲线,从原来的按发电量赚收益变成按系统备用容量赚收益。

简单来说,火电发电变成次要收益,主要的作用是在新能源不稳定或缺位时顶上,按官方的说法就是"平时为新能源让路,顶峰时保供发电"。

2025年7月,广东省发改委等三部门联合发布《关于调整我省煤电气电容量电价的通知》(粤发改价格函〔2025〕1254号),宣布煤电气的系统备用容量费用大幅上涨:

广东的调整也算是呼应了国家发改委的《关于完善发电侧容量电价机制的通知》(即114号文)政策:

2024-2025年,煤电固定成本回收比例为30%(约100元/千瓦·年);2026年起,回收比例提升至不低于50%(165元/千瓦·年及以上)。

(2)新能源可持续发展价格结算机制差价结算费用折合度电水平

这个费用则是136号文后新增的,是国家建立的新能源可持续发展价格结算机制:即设定新能源保底电价,当市场交易电价低于机制电价时,差价部分由全体工商业用户通过系统运行费分摊。

以广东为例,136号文发布后,存量光伏项目上网电价为0.4530元/kWh,增量项目机制电价为0.3600元/kWh,2025年广东市场均价为0.3803元/kWh。

存量项目:

市场价 < 上网电价,全体工商业用户要多承担这部分系统运行费;

增量项目:

市场价 > 上网电价,全体工商业用户可以减免这部分系统运行费;

由于存量项目远多于增量项目,故机制价差结算费用是正数的。

简单总结就是,存量补差大于增量返还,系统运行费净增加。

Part3

结论

综上所述,

1、未来的系统运行费还会上涨吗?答案是肯定的。但区域分化会加剧,新能源大省和调节性资源匮乏的省份,必然会大涨。

2、未来的代购电价还会下降空间吗?答案也是肯定的。当下光储系统的综合成本已经低于煤电综合成本,煤电的备用容量补偿费用增长远不及发电成本的下降速度。

BTW:欢迎各位读者在评论区积极留言,期待大家碰撞出不同的火花。同时大家的互动也是笔者创作的动力

评论