战火继续,市场交易滞胀与避险:油飙金升美股债双杀,港股卖空占比高达22%——香江策论之数据周报

一、流动性数据

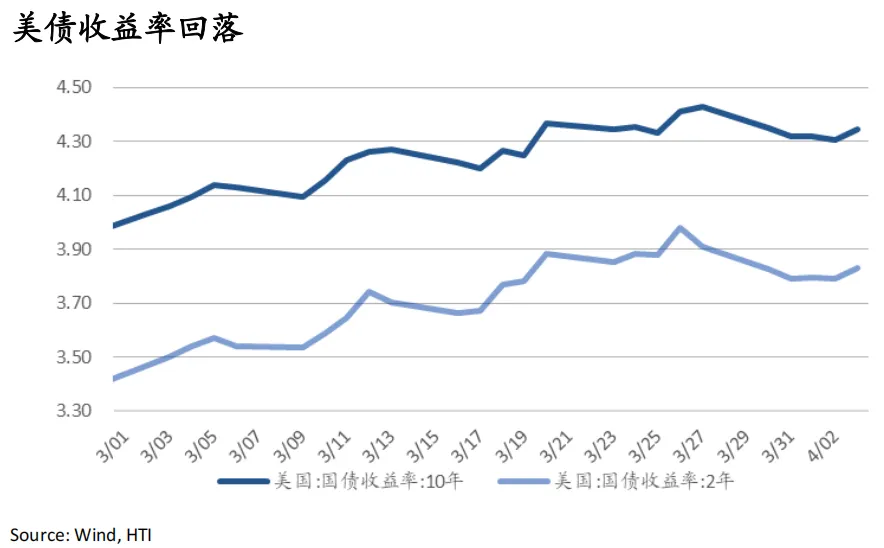

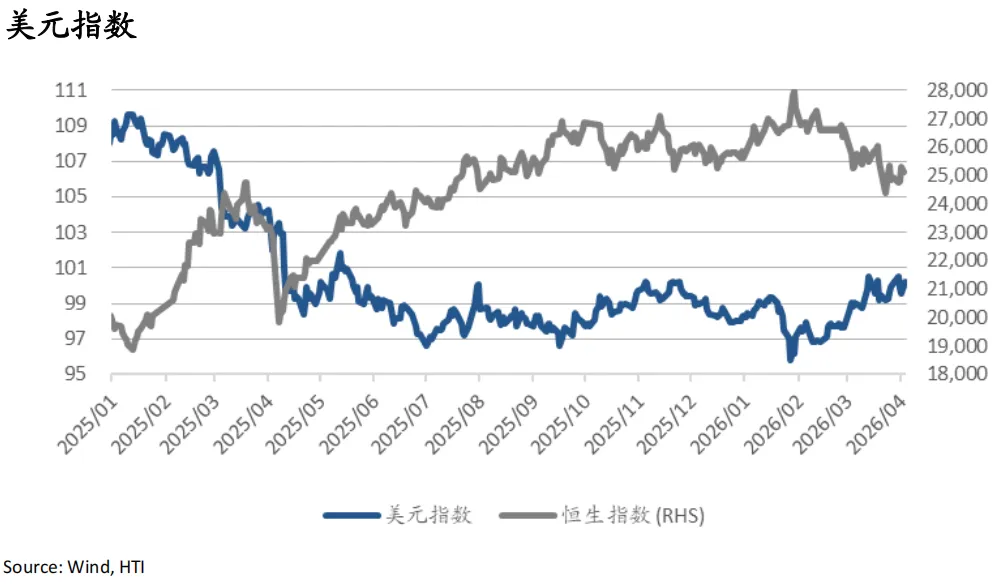

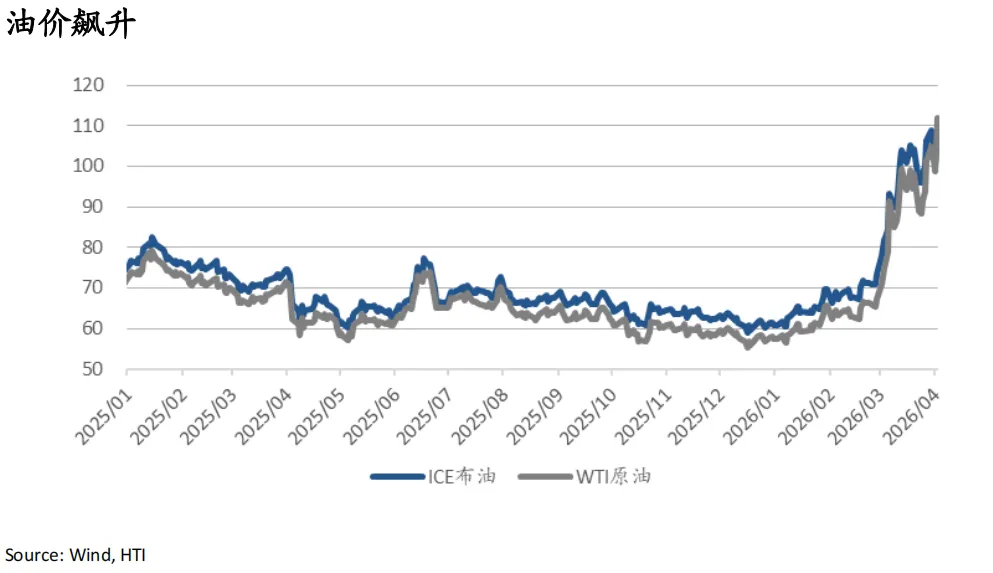

美元指数上周回落后,随着非农数据大超预期、市场对美联储降息概率的预期下修,再度走强至100.2;离岸人民币周内连续三日升值,美元兑离岸人民币全周跌0.48%至6.89。受中东局势影响,布伦特原油价格维持高位;原油供给紧张的影响进一步传导至WTI,推动WTI原油价格大幅飙升,4/2单日拉升近12%并突破112美元,周涨幅达12.5%。受非农数据超预期影响,2年期美债收益率一度上行6bp,10年期收益率同步上升超5bp,但全周仍分别下行8.3bp、8.5bp至3.83%、4.34%。

二、重点研究报告荟萃

TMT:Claude Code泄露后的产业再判断:框架外溢加速AI编程产品分化—— Barney Yao

Presentation:US Tech Trip & GTC 2026 Takeaway——Barney Yao

海外能源与公用:Middle East Risk Cycle: Is US$160 the Effective Upper Bound for Brent Under Extreme Scenarios?——Catherine Li

海外消费:3月博彩毛收入略超市场预期,实现韧性增长——Yuanyuan Kou

必选消费:中国必选消费26年4月投资观点:到必选消费中寻找确定性——Hongwei Wen

有色:关注地缘扰动下的布局机会——李鹏飞

航空:“超级周期”正在开启,地缘油价逆向时机——岳鑫

三、每日一图系列

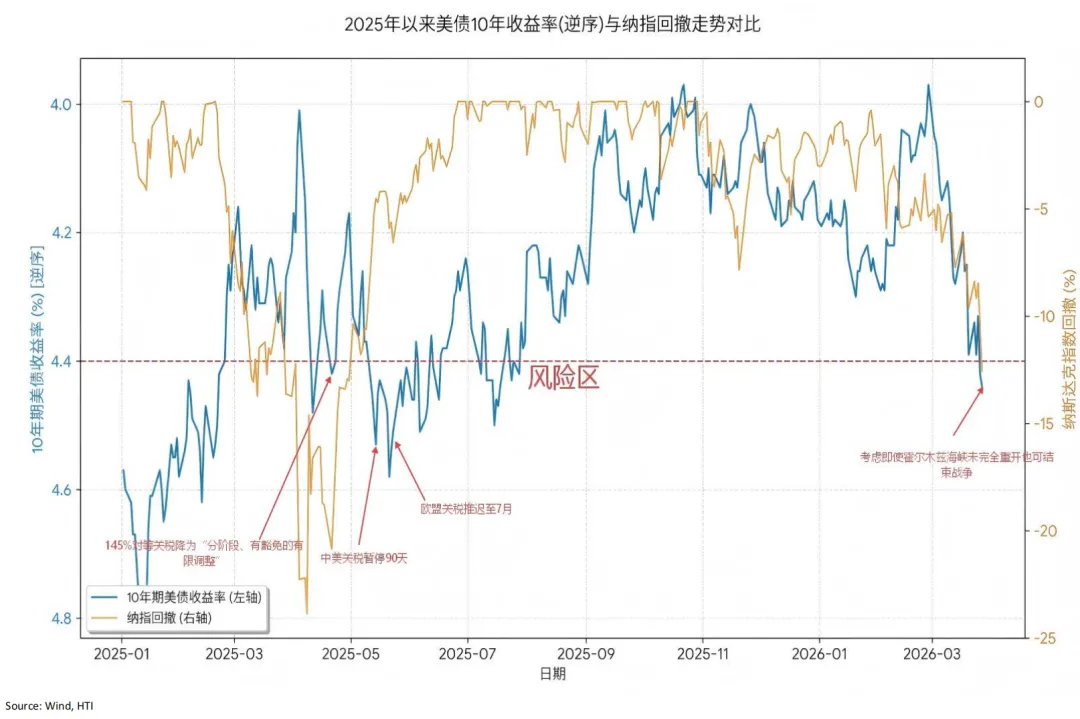

• 美债4.4%纳指回撤倒逼特朗普TACO2.0(停战或停火)

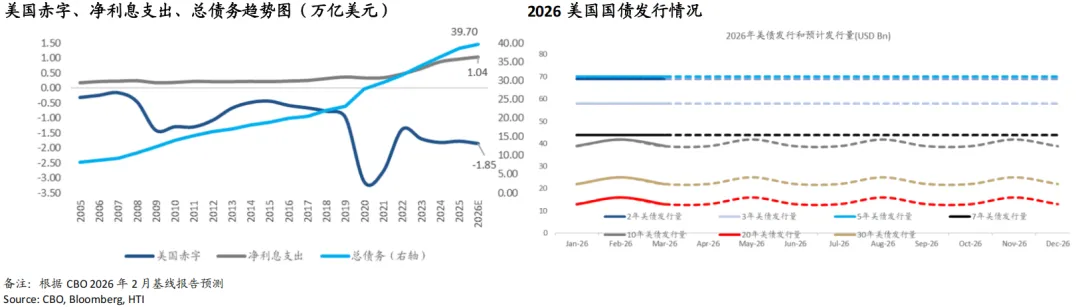

• 美债利息趋近赤字规模,供给端中短期扩容长期维稳,再融资压力加剧

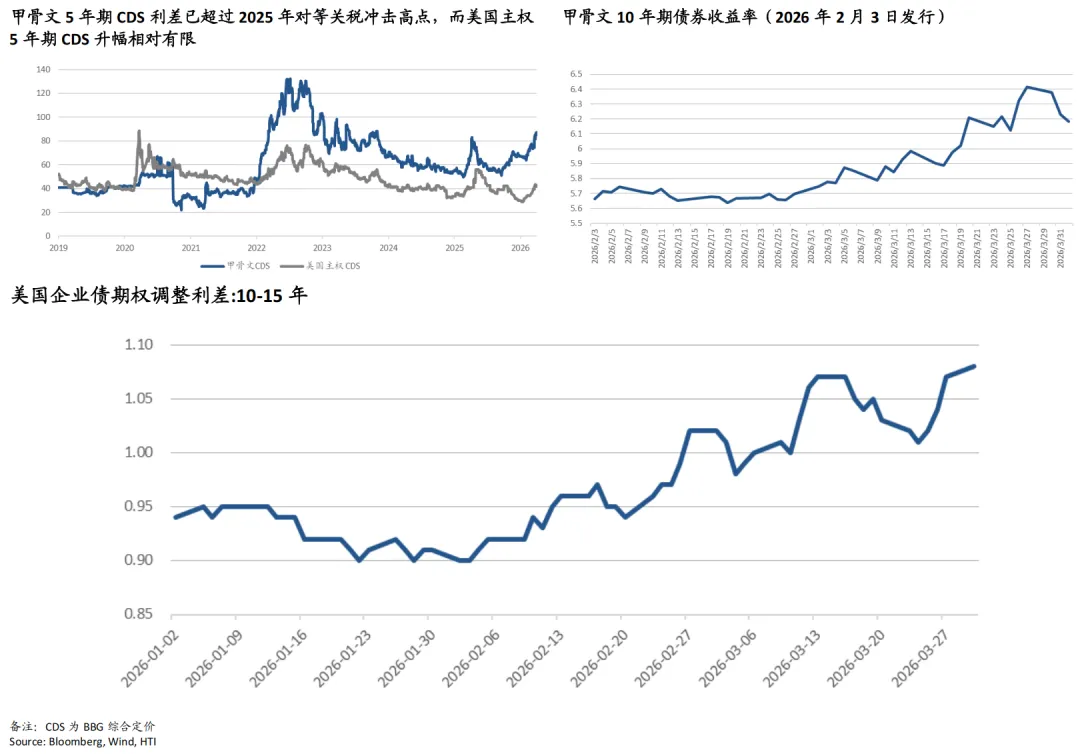

• 本轮扰动对高负债、长久期企业信用影响更为明显

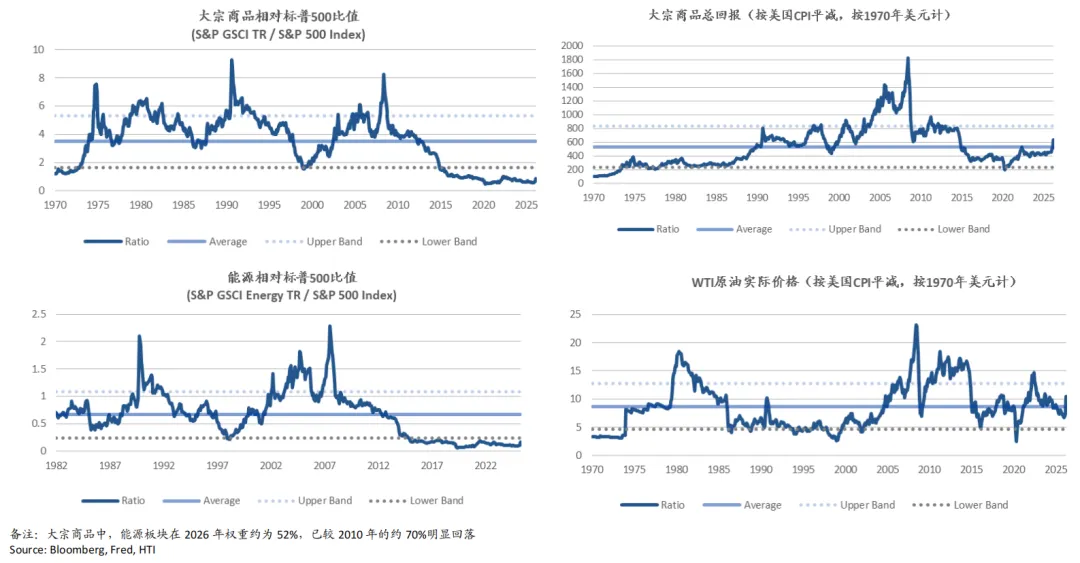

• 近期虽大幅反弹,能源与商品相对权益仍处大周期低位

一、流动性数据

美元指数上周回落后,随着非农数据大超预期、市场对美联储降息概率的预期下修,再度走强至100.2;离岸人民币周内连续三日升值,美元兑离岸人民币全周跌0.48%至6.89。

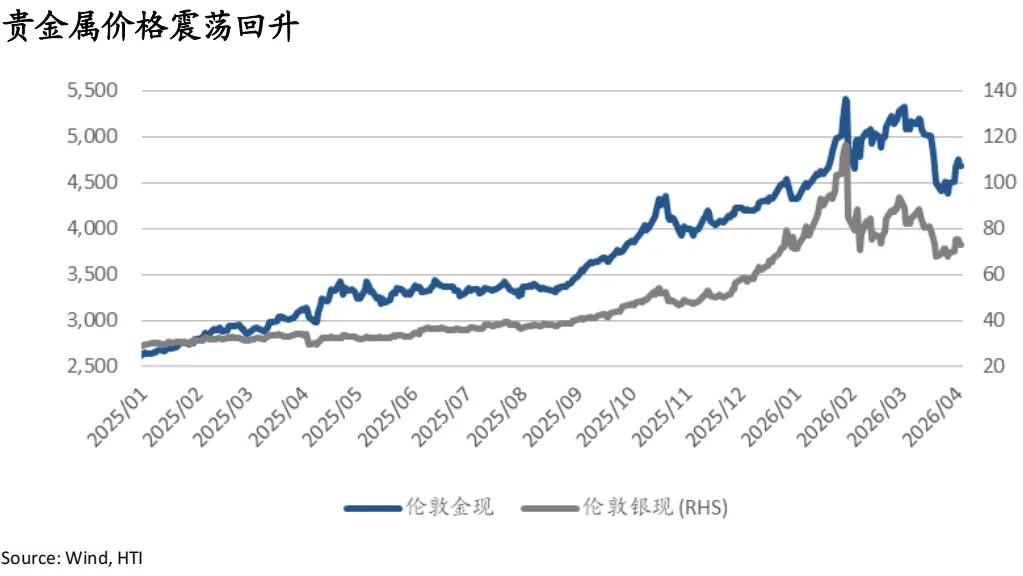

受中东局势影响,布伦特原油价格维持高位;原油供给紧张的影响进一步传导至WTI,推动WTI原油价格大幅飙升,4/2单日拉升近12%并突破112美元,周涨幅达12.5%。贵金属上周震荡回升,伦金周涨4.0%收于4672美元/盎司。白银3/31单日上涨7.2%随后回落,全周仍累计上涨4.7%至73.0美元/盎司。

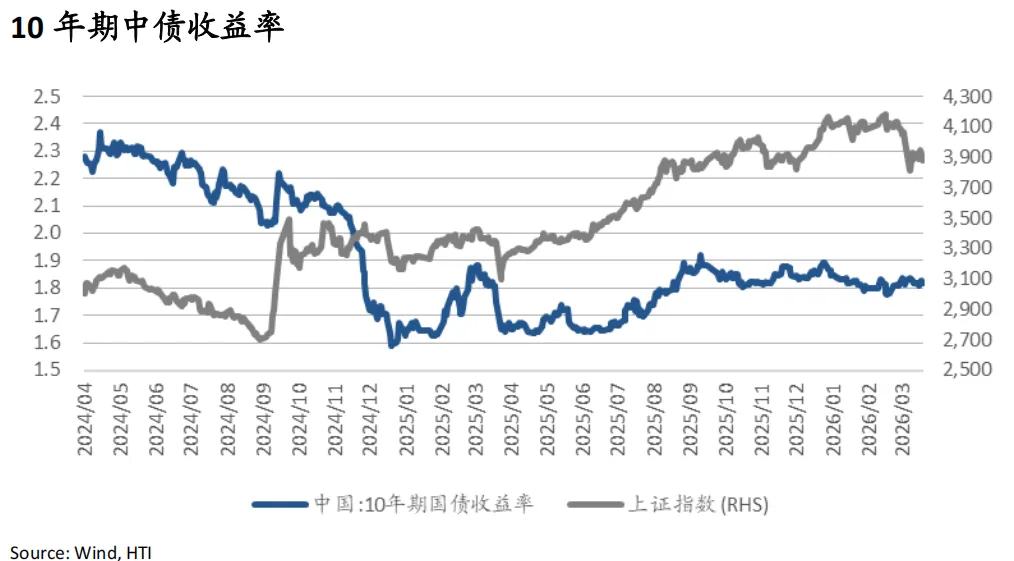

受4/3非农数据超预期影响,2年期美债收益率一度上行6bp,但全周仍整体下行8.3bp至3.83%,10年期美债收益率同步上行超5bp,但全周仍整体下行8.5bp至4.34%;中国10年期国债收益率维持在1.82%。

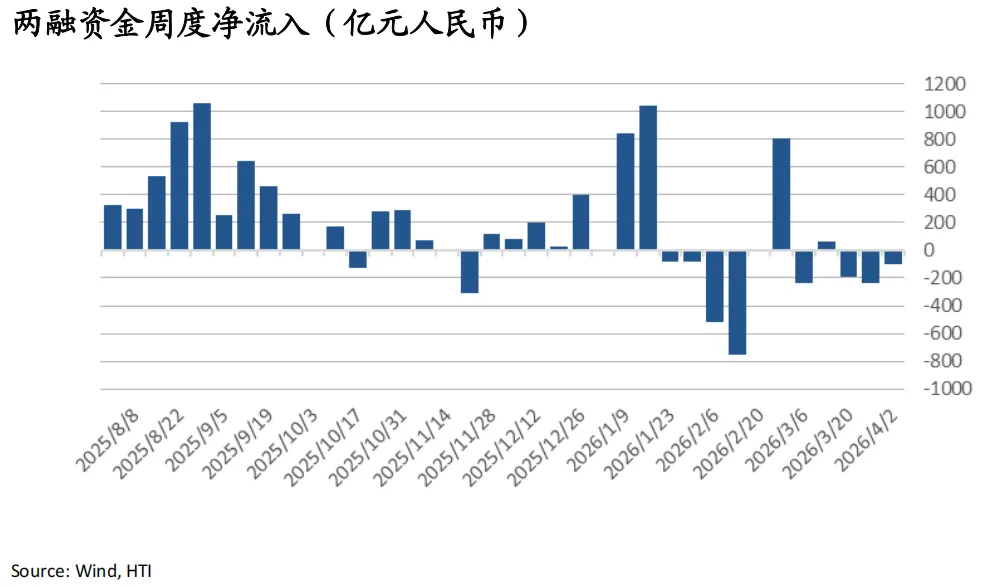

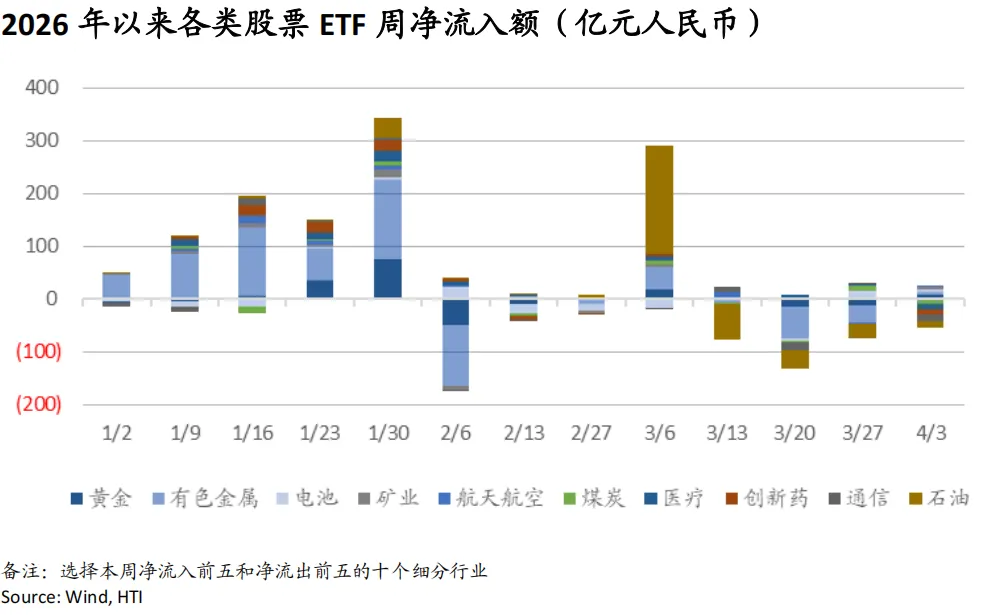

上周(3/30-4/2)A股市场两融资金继续三周净流出102亿元。ETF方面,宽基ETF延续大幅流出175亿元,行业ETF延续净流出96亿元,流入行业集中在有色:黄金、有色转为净流入9和5亿元,电池、矿业ETF继续净流入4和4亿元,而石油、煤炭、通信、创新药、医疗ETF净流出13、9、12、11和9亿元。

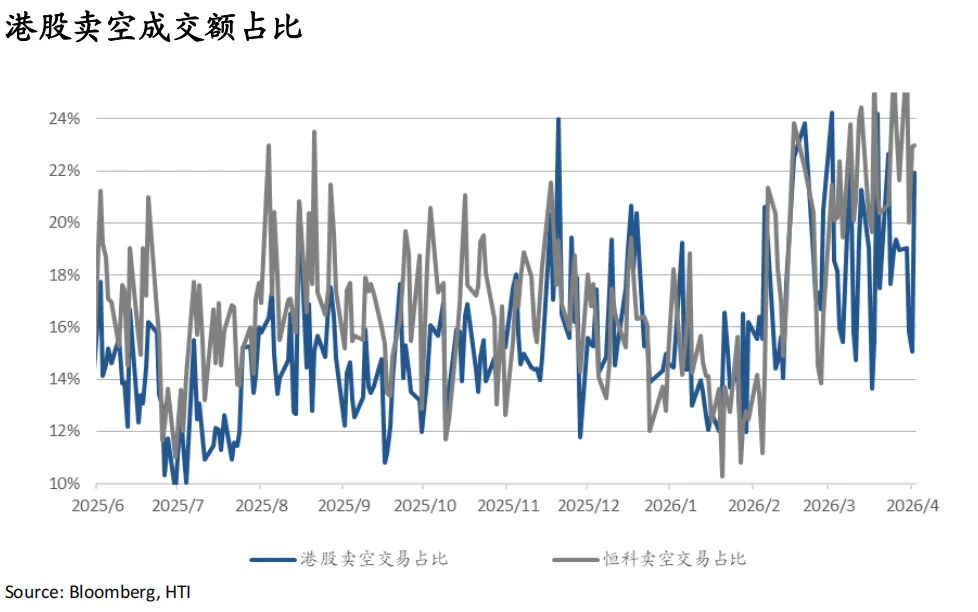

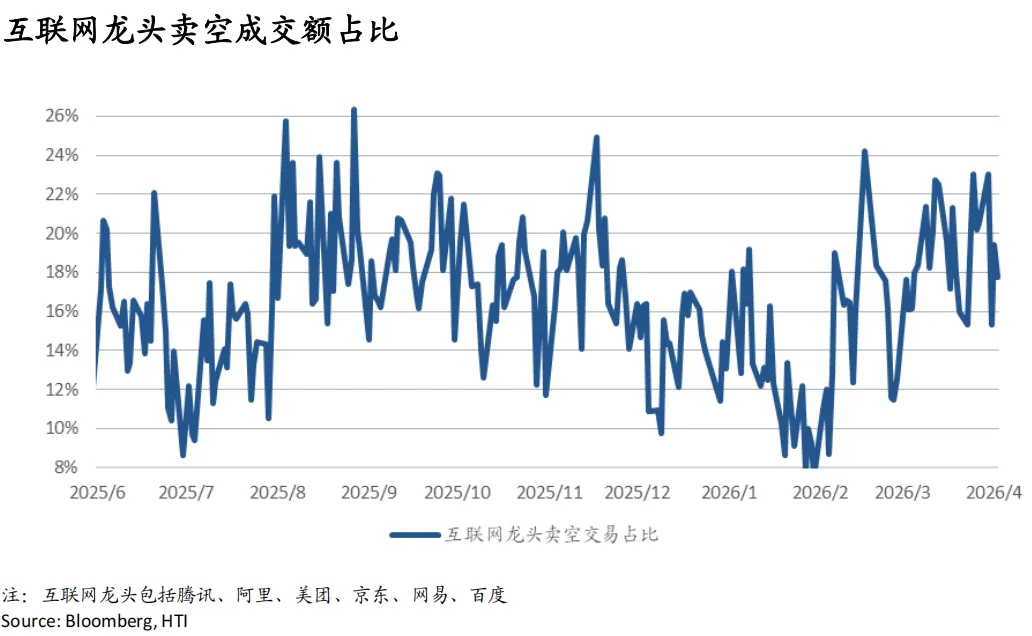

港股整体卖空成交占比仍处于22%的高位;其中恒生科技卖空占比升至23%,但互联网龙头卖空占比降至18%。个股来看,腾讯、美团卖空成交占比较前一周降至12.9%、25.0%;京东、网易、阿里、百度卖空成交占比较前一周升至37.4%、27.5%、16.0%、30.6%。

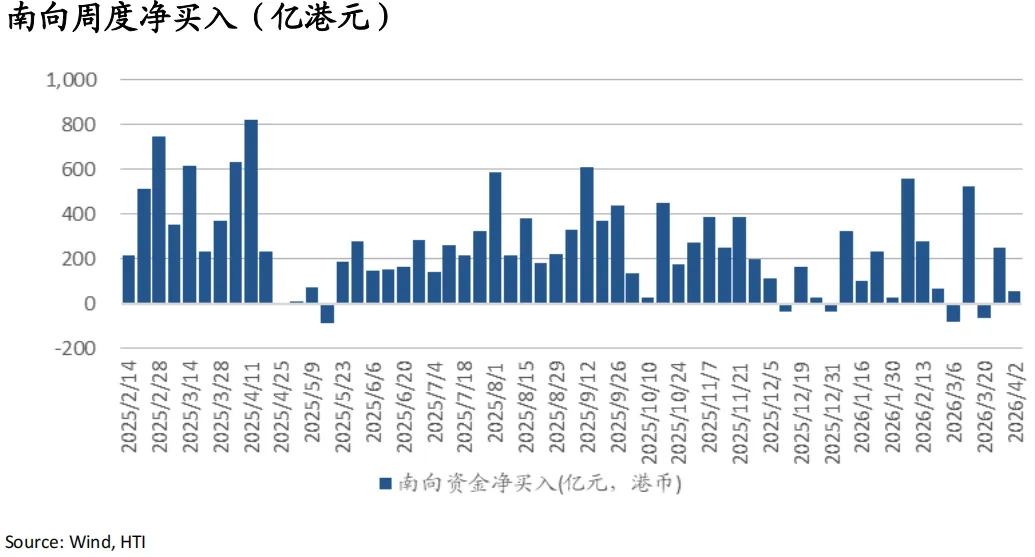

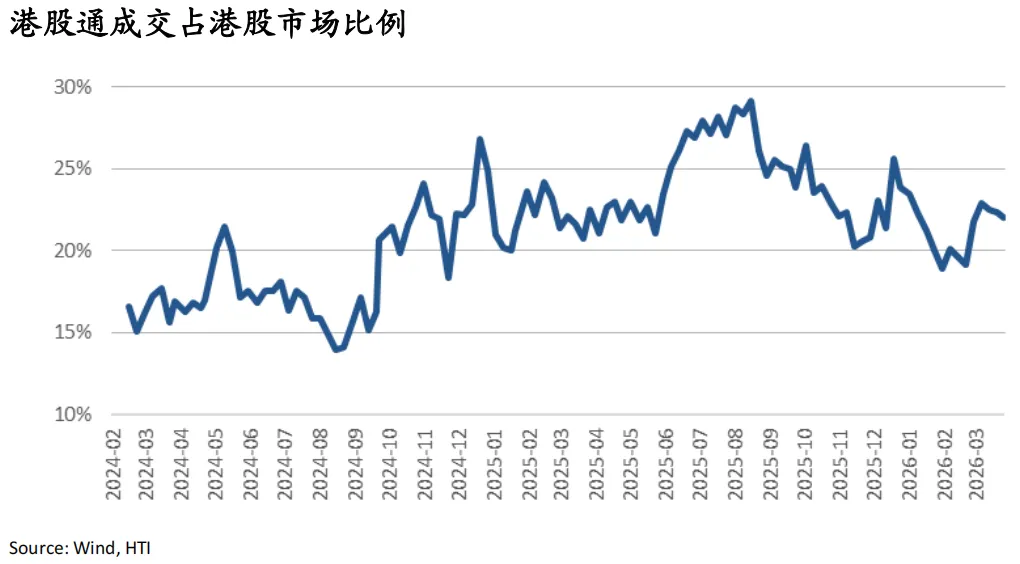

南向资金上周继续小幅净流入54亿港元;而南向资金成交占比小幅降至22.0%。行业层面,3/26-31期间有色和工业板块均转为资金净流入,创新药和通信服务板块的资金流入进一步增加;可选消费和科技板块则转为资金净流出,主要受电商和半导体拖累。个股层面,3/30-4/2期间阿里净流出大幅增至21亿港元,腾讯和小米净流入分别升至28亿和25亿港元,中芯国际继续净流出13亿港元;此前持续净流入的中海油自上周转为净流出后,本周净流出进一步扩大至50亿港元,长飞光纤则转为净流出9亿港元。

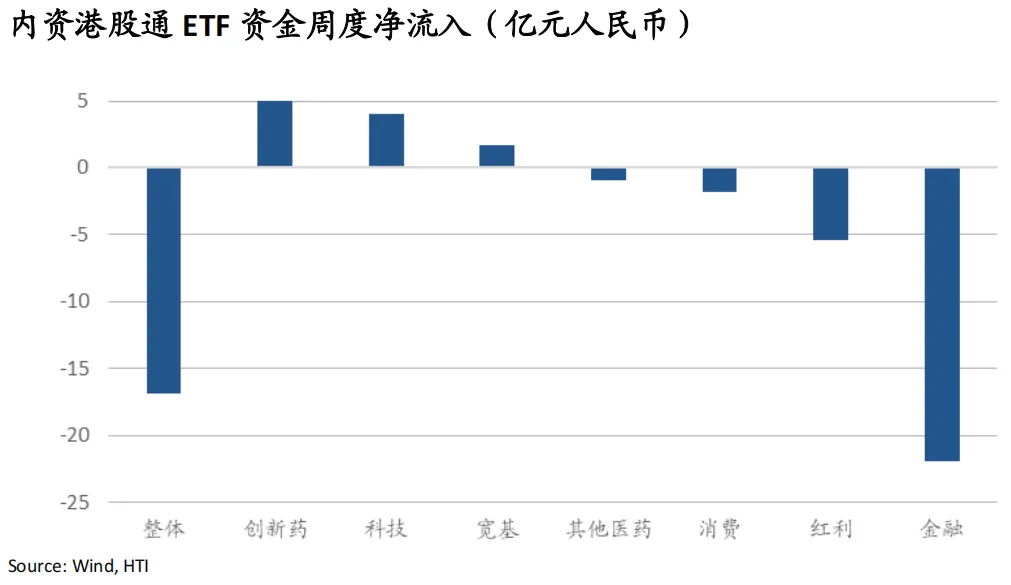

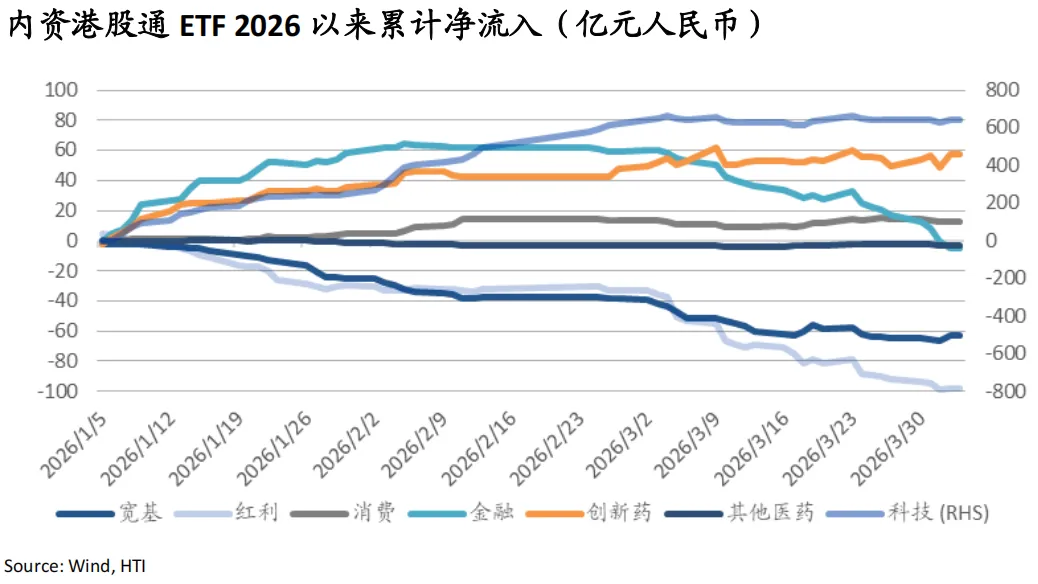

内资港股通ETF已连续五周净流出,上周净流出17亿元,其中金融、红利、消费流出22、5、2亿元,创新药和科技分别净流入7、4亿元;2026年年初以来全市场、科技、创新药、消费板块累计净流入544、643、57、13亿元。金融板块年初至今累计净流入已转负,达净流出5亿元。

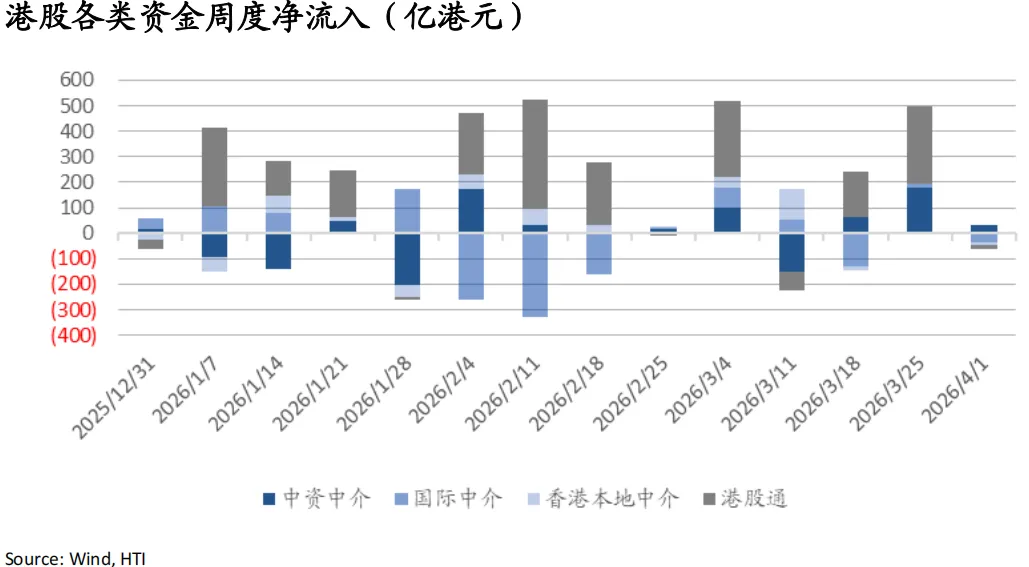

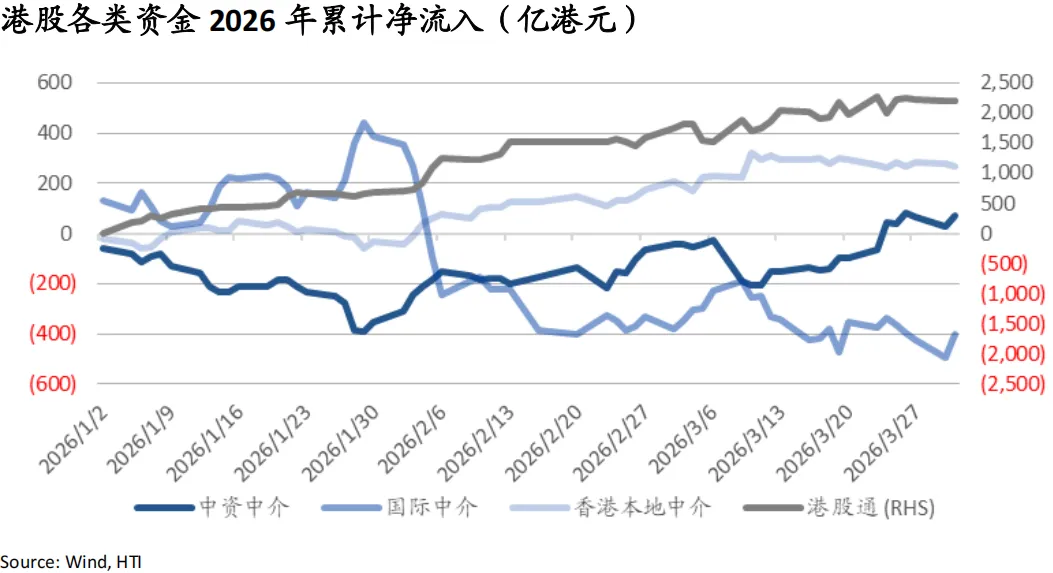

港股资金来源角度,上周(3/26-3/31)港股外资转为净流出33亿港元,年初至今累计净流出400亿港元,中资中介延续净流入33亿港元,年初至今累计净流入70亿港元。

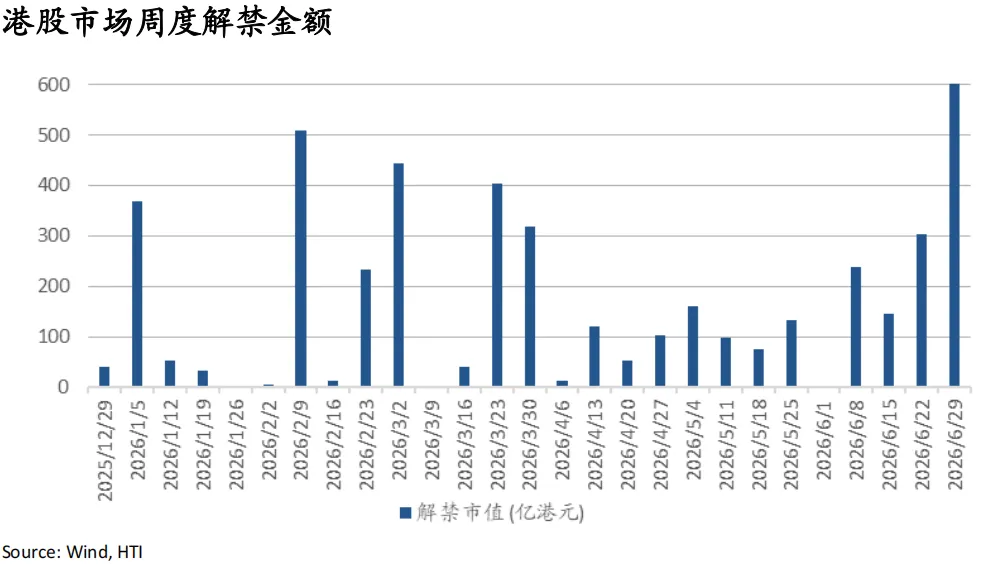

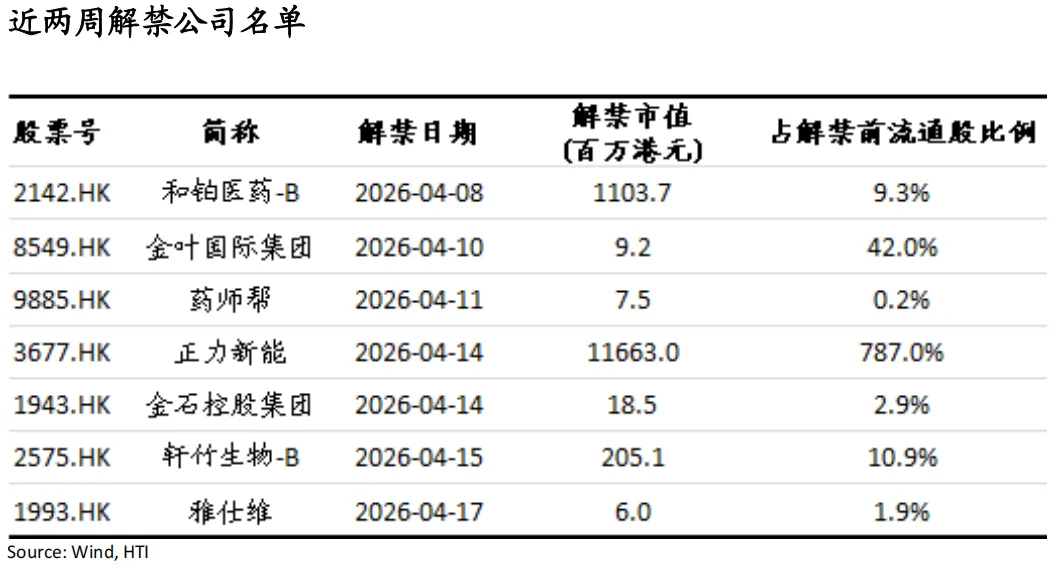

上周港股市场解禁市值达319亿港元,下周预计解禁11亿港元。2026年年初以来港股市场累计解禁金额为2459亿港元。

二、重点研究报告荟萃

TMT

Claude Code泄露后的产业再判断:框架外溢加速AI编程产品分化——Barney Yao

- 市场之所以高度关注,是因为Claude Code所暴露的价值,即成熟agent系统的产品化与工具化细节。

- 在这一框架下,真正可能受益的公司,通常具备三个共同特征。1)已经拥有较强的coding base model或可调用的一线模型能力。2)已经布局终端、IDE或云端agent产品。3)仍有空间吸收更成熟的工程组织方式,将模型能力快速嫁接到更完整的代理执行框架中。泄露代码对这类公司的价值,更多体现在缩短产品打磨周期、优化权限流和任务流设计,以及加速多工具协同的工程实现。这个逻辑会让受益者主要集中在几家头部平台。

- 微软和GitHub也具备潜在受益逻辑,GitHub拥有最强代码仓库入口、企业开发流和分发能力。

- Cursor所在的Anysphere也属于高概率受益者。

- Cognition和Windsurf也应被纳入重点名单。

- 如果把视野延伸到中国厂商,字节跳动Trae和阿里通义系同样值得跟踪。

Presentation:US Tech Trip & GTC 2026 Takeaway——Barney Yao

- Attention Economy Slows, Token Economy ExplodesTraditional attention growth stays in the low teens, while token monetization is scaling in multiples and rapidly closing the gap.

- Falling Token Costs, Rising Efficiency — NVIDIA LeadsLower cost per token and better energy efficiency are accelerating adoption, with NVIDIA at the center of the trend.

- Tokens Become the New Pricing UnitIndustry value shifts from owning GPUs to generating sustainable, monetizable token flows.

- NVIDIA’s Next Moat: Inference EfficiencyThe 2026–2028 roadmap points to deeper inference optimization and a stronger moat versus ASIC competition.

- Token Economy Rewrites the AI StackModel vendors pivot to API, cloud vendors optimize cost per token, applications become token-heavy AI SaaS, and NVIDIA emerges as the token economy’s effective central bank.

海外能源与公用

Middle East Risk Cycle: Is US$160 the Effective Upper Bound for Brent Under Extreme Scenarios?——Catherine Li

-Geopolitical risk premium is now embedded, with Brent likely to stay above US$100/bbl in the near term.

-Chemicals like methanol and styrene face tighter Asian supply, benefiting non-Middle Eastern producers’ margins.

-Even in extreme scenarios, Brent is expected to remain capped at US$160/bbl.

海外消费

3月博彩毛收入略超市场预期,实现韧性增长——Yuanyuan Kou

-澳门博彩监察协调局发布幸运博彩3月数据:澳门幸运博彩毛收入(GGR)同比增长15%,恢复至2019年同期水平的87.5%,高于市场预期。

-2月春节的疲软表现后,行业GGR增速仍实现韧性增长,高于我们对行业的增速预测。

-2月澳门酒店入住率为94.6%,同比环比均有所提升,较2019年同期提升2.7个百分点。

必选消费

中国必选消费26年4月投资观点:到必选消费中寻找确定性——Hongwei Wen

- 近期动荡的国际政治环境导致股市、债市、商品等多个国家、多个市场剧烈震荡,呈现“少数欢乐多数愁”的走势,投资者的风险偏好显著降低。乱世之中,我们看到中国相对而言“独善其身”。结合我们宏观团队的研究,目前A、H股的震荡调整是城门失火,殃及池鱼,下半年有望迎来一波像样的外资配置潮。必选消费板块在战争、疾病、自然灾害等特殊时期,多数情况下都保持了相对较好的业绩和股价。同时必选消费也是长线外资偏好的配置方向。而目前业绩预期和估值双低也提供了较高的安全边际。

- 重点关注:一是受益于餐饮堂食场景恢复的产品,特别是啤酒;二是走出周期底部中长期景气向上的行业,首先是乳业。

有色

关注地缘扰动下的布局机会——李鹏飞

-贵金属:地缘政治反复,贵金属价格震荡。铜:铜价延续宏观主导、供需托底的格局;铝:中东减产预 期仍存,铝价震荡调整;锡:供给边际宽松、需 求修复偏慢。

-能源金属:需求保持旺盛,供给扰动预期变大。稀土:价格企稳小幅回升。战略金属:价值凸显。

航空

“超级周期”正在开启,地缘油价逆向时机——岳鑫

- 重视中国航空长逻辑,“超级周期”正在开启。

- 供给:内因主导外因叠加,供给进入低增时代。

- 需求:航空人口红利持续,提振消费保障增长。

- 地缘油价逆向时机,战略布局超级周期。

三、每日一图系列

美债4.4%纳指回撤倒逼特朗普TACO2.0(停战或停火)

美债利息趋近赤字规模,供给端中短期扩容长期维稳,再融资压力加剧

本轮扰动对高负债、长久期企业信用影响更为明显

近期虽大幅反弹,能源与商品相对权益仍处大周期低位

风险提示:美联储降息不及预期风险;中国经济复苏节奏和化债风险。

本报告分析师:

张忆东

SFC HK执业证书编号:BIS749

周林泓

SFC HK执业证书编号:BEO418

黄雨昕

SFC HK执业证书编号:BRD659

免责声明

本公众号涉及的内容仅供参考,并不构成对所述证券的推荐、邀约或邀约邀请。同时亦不构成任何合约的成立,不构成买卖任何证券或交易的建议, 亦不构成投资建议、财务、法律、税务或其他意见。本公众号对于因此信息和内容或者据此进行投资而直接或间接引起的任何损失不承担任何责任亦不作出任何保证。

本公众号中所发布的信息、观点以及数据有可能因发布后的市场走势或其他不可预见之因素而影响其有效性。文中的意见预测和估计反映了我们截至制作本文之日期的评估,本公众号并不承担更新信息、观点以及数据的责任,而同时在对相关信息进行任何更新时亦不作另行通知。

本公众号及其关联机构可能会对于上述信息、观点的标的公司所发行的证券进行交易,还可能为这些公司提供其他服务。本公众号及其关联机构可能购买、持有或出售相同或相关产品。

版权及相关权益归海通国际及相关内容提供方所有。未经海通国际书面许可,任何人不得以任何方式或方法修改、复制、分发或转载官方微信中之任何内容。

《研究报告》免责声明

本公众号不是海通国际研究报告的发布平台。本公众号涉及的研究报告信息由海通国际证券有限公司于香港特别行政区发布,内容从于发布之时从认为可靠的渠道获得的信息或基于海通国际已发布的研究报告编制而成。研究报告信息中的观点及评级的发布取决于报告作者所知悉的各种市场因素及公司内在因素,以及海通国际对其之盈利预测。目标价格是基于一系列的假设和前设条件,投资者需在准确了解相关研究报告中的全部信息的基础下,方可对研究报告所表达的观点形成比较全面的理解。本公众号仅为对相关研究报告部分内容的引用或者复述。受法规技术或其它客观条件所限,无法同时提供观点、评级的依据或盈利预测及目标价格背后的假设等相关信息。因此其内容可能无法完整或准确表达相关研究报告的观点或意见。海通国际并不保证本公众号涉及的研究报告所包含的信息、观点以及数据的准确性及完整性。如欲了解完整观点,应参见海通国际研究网站(www.equities.htisec.com)所载完整报告,或与海通国际销售人员联系。

投资涉及风险,海通国际并没有考虑投资者的具体投资目标,财务状况等的特定需求,任何人不得依赖研究报告包含的信息、观点以及数据的准确性及完整性作出投资决定。

评论