【推荐】中国分布式存储市场研究报告(2025)附下载

锋行链盟推荐阅读

来源:赛迪顾问

以下是内容详情

《中国分布式存储市场研究报告(2025)》由赛迪顾问发布的研究报告,全面描绘了2024年中国分布式存储市场的全景,并预测了未来几年的发展趋势。以下是对报告核心要点的深度剖析:

一、 市场发展的核心驱动力:多重因素共振,从“规模”到“质量”的转型

报告开篇即点明,2024年中国分布式存储市场正经历从“规模扩张”向“质量升级”的关键转型。这一转型由四大核心驱动力共同推动:

-

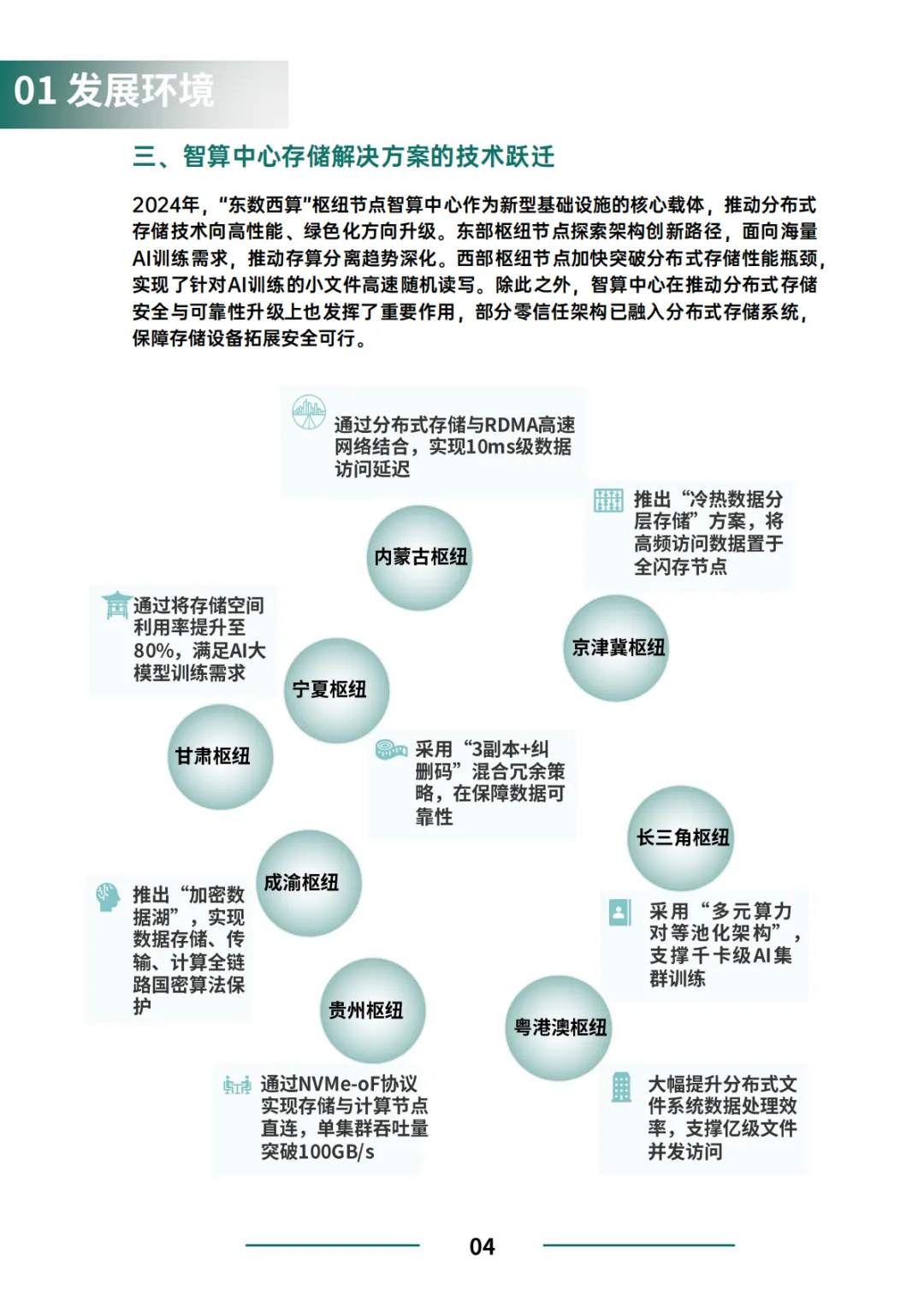

“十五五”政策与“东数西算”升级:“十五五”规划强调新质生产力,而“东数西算”工程2.0版是核心抓手。政策不仅防止算力碎片化、鼓励大集群建设,更通过跨区域调度优化存储布局,直接驱动了分布式存储与算力网络的深度融合,催生了“西部存储-东部计算”的协同模式。

-

AI大模型浪潮的刚性需求:以DeepSeek为代表的国产AI大模型出圈,产生了连锁效应。大模型的训练和推理产生了指数级增长的算力需求,对存储的吞吐性能、延迟和扩展性提出了前所未有的高要求。分布式存储因其在性能、可靠性和弹性上的优势,成为支撑智算中心的关键存储方案,市场需求逻辑被重塑。

-

技术跃迁与国产化突破:技术突破是市场升级的内核。报告指出,分布式全闪存是2024年的突出技术亮点,其成本下降、性能(如亚毫秒延迟、百万IOPS)领先,在AI、自动驾驶等领域加速普及。同时,自研路线在底层技术和上层应用上均取得突破,促进了分布式存储与国产算力生态的适配。

-

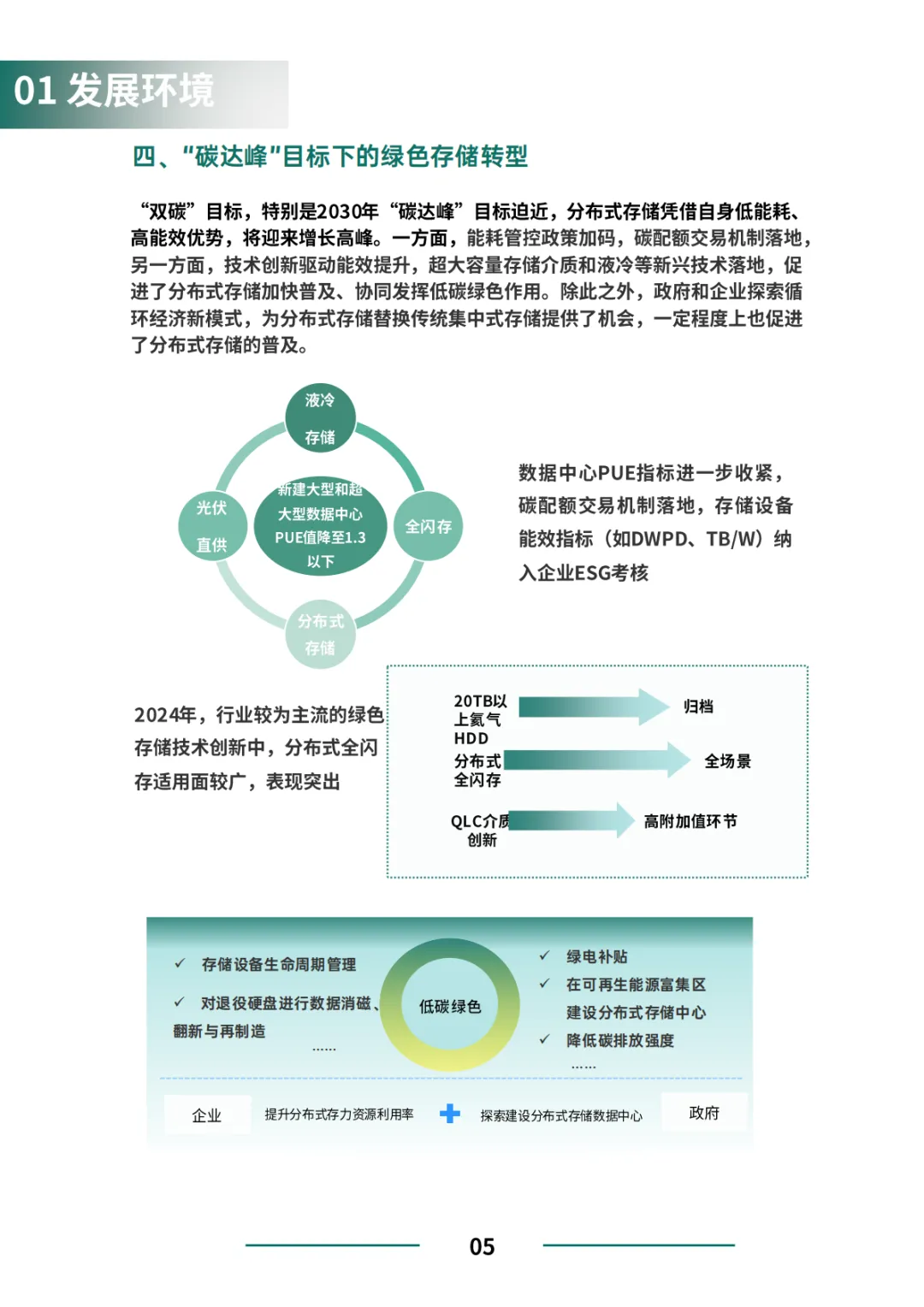

“双碳”目标下的绿色转型压力:“碳达峰”目标临近,PUE指标收紧、碳交易机制落地,促使企业追求更低能耗的解决方案。分布式存储凭借天然的能效优势,以及结合液冷、大容量介质等新技术,成为替代传统集中式存储、实现绿色转型的重要路径。

分析小结:这四大驱动力并非孤立存在,而是相互强化。AI算力需求是“引擎”,政策是“轨道”和“催化剂”,技术创新是“燃料”和“基石”,绿色低碳是“刚性约束”和“价值导向”。它们的合力,将分布式存储推向了数据中心基础设施的核心位置。

二、 市场现状:分布式存储成为主流,AI场景成为增长极

报告用详实的数据揭示了2024年市场的结构性变化:

-

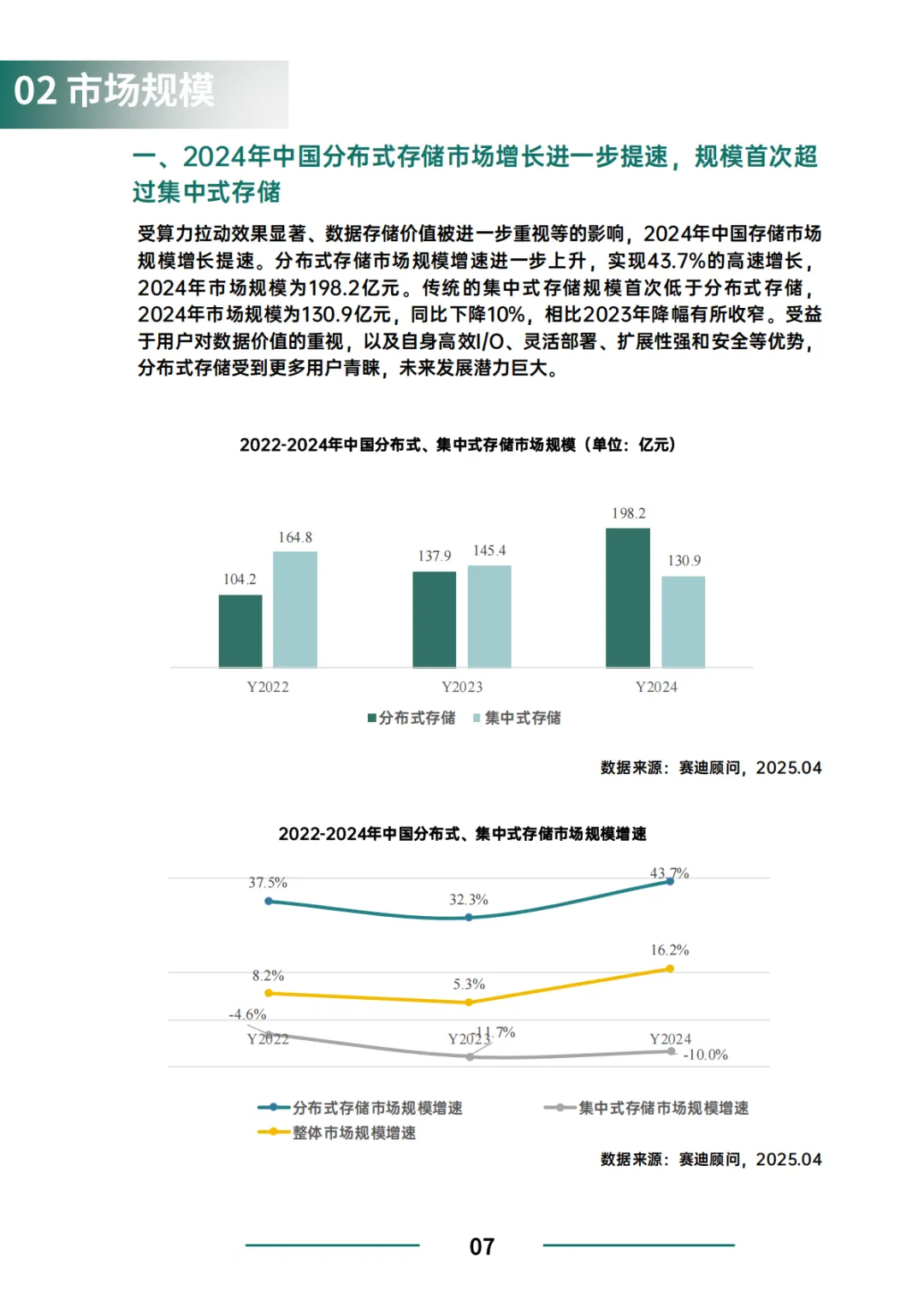

历史性拐点:2024年,分布式存储市场规模(198.2亿元)首次超越集中式存储(130.9亿元),并以43.7%的高速增长,确立了其市场主导地位。这标志着存储架构范式完成了根本性转变。

-

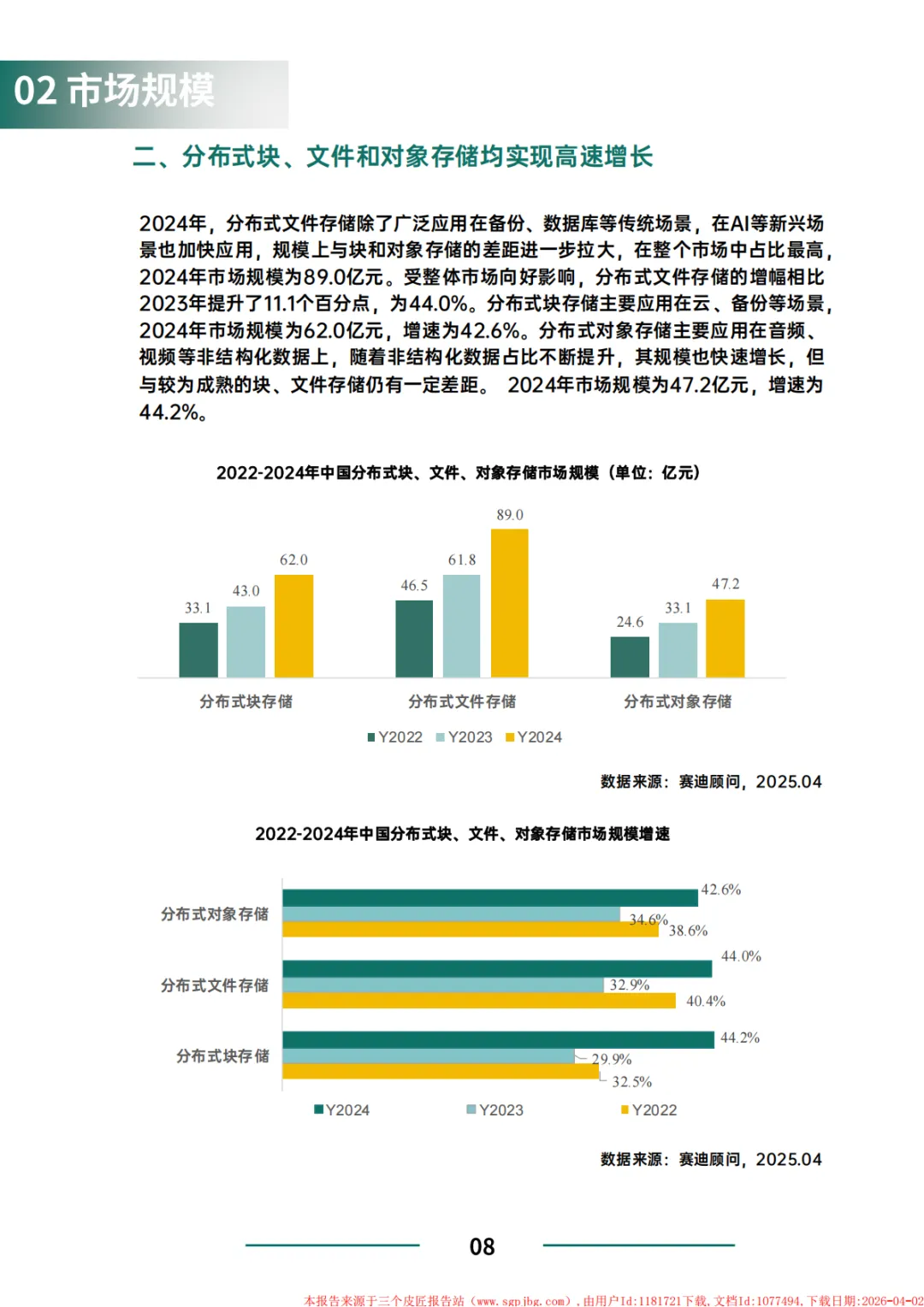

产品结构:分布式文件、块、对象存储均高速增长(增速均超42%)。其中,分布式文件存储规模最大(89.0亿元),这与其在AI训练(海量小文件)、备份、数据库等新旧场景的广泛应用密不可分。

-

技术路径:分布式全闪存成为明星产品,市场规模达47.8亿元,增速(71.3%)远超整体市场。其在AI、科教、自动驾驶等高性能场景的突出表现,预示着全闪存化是未来的明确趋势。

-

应用聚焦:市场集中度显著提升。AI场景以26.2%的占比成为最大单一应用场景,智算中心建设是其核心推动力。从行业看,互联网、教育、医疗三大行业合计占比近70%,且增速均实现翻番,是当前分布式存储落地的主力军。

分析小结:市场数据清晰地表明,分布式存储的增长已从过去的“全面开花”进入“聚焦攻坚”阶段。增长的动力高度集中于AI智算、互联网创新业务、科研与医疗数字化等几个高价值、高性能需求的风口。谁能抓住这些场景,谁就掌握了市场增长的钥匙。

三、 竞争格局:国产厂商引领,生态与细分市场定胜负

报告呈现了一个充满活力且国产力量崛起的竞争生态:

-

象限格局:以华为、中科曙光为代表的中国厂商已占据“领导者”象限,在市场份额和技术创新上实现“强者愈强”。而Dell&EMC、NetApp等国际传统巨头则多处于“挑战者”位置,发展相对缓慢。

-

新兴力量崛起:以泛联信息、霄云科技、SmartX、极道科技、华瑞指数云等为代表的新兴厂商是市场最大变量。它们在特定领域(如泛联信息的全闪存和文件存储、霄云科技的医疗行业、SmartX的金融和云原生、极道科技的存算协同)建立了深厚的技术壁垒和客户认可,被报告评为“潜力厂商TOP4”,是投资关注的重点。

-

竞争维度多元化:竞争不再仅仅是硬件参数和价格的比拼,而是扩展到:

-

场景深度适配:如在AI、自动驾驶、医疗PACS等场景的优化能力。

-

生态整合能力:与国产算力、Kubernetes、开源生态的兼容性。

-

交付与运维模式:报告预测,解耦交付(软硬件分离采购)模式可能替代全栈式交付,以降低成本、提升灵活性,这将考验厂商的标准化和开放合作能力。

分析小结:中国分布式存储市场已进入 “国产主导、细分制胜、生态竞合” 的新阶段。头部厂商依靠全栈能力构建护城河,而创新厂商则通过攻克特定技术难点或深度绑定高增长垂直行业实现突围。未来的竞争,将是综合生态能力与极致场景化能力的双重较量。

四、 未来展望与战略启示

报告预测,到2027年市场规模将突破300亿元,并指出了明确趋势:

-

技术趋势:分布式全闪存继续普及,受益于闪存价格下降和性能需求上升,其将成为高性能场景的标配。

-

交付趋势:解耦交付模式有望成为主流,推动产业分工细化,为用户降本增效。

-

投资与战略建议:

-

对厂商:必须改变“通用产品打天下”的思路,积极响应并深度定制AI等热门场景需求,提供高适配性解决方案。

-

对投资者:应重点关注具备核心自研技术(尤其在I/O效率、延迟等关键点)和深厚行业Know-how的团队与公司。

-

对行业:需建立更细化的多维度标准与评测体系,以规范市场、引导良性发展,为用户选型提供清晰依据。

总结:

这份报告揭示,中国分布式存储市场在政策、技术(AI+全闪存)、需求的共振下,已迈过拐点,进入一个以“质”代“量”、以“场景”定“方案”、以“生态”决“胜负” 的高质量发展阶段。对于市场参与者而言,能否在AI智算的时代洪流中,提供高性能、绿色低碳、且与国产化生态深度融合的分布式存储解决方案,将是决定其未来市场地位的关键。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。

评论